7 Minutės

Didžiųjų turėtojų aktyvumas smarkiai išauga, kai bitkoinas krenta žemiau 90 000 USD

Bitkoino didelių turėtojų (angl. whales) aktyvumas pastebimai stiprėja po to, kai kriptovaliutos kaina nukrito žemiau 90 000 USD — lygio, kurio BTC nebuvo išbandęs jau apie septynis mėnesius. Rinkos žvalgybos bendrovė Santiment fiksuoja, kad dideli sandoriai daugėja, o kainoms minkštėjant tai dažnai reiškia perėjimą iš agresyvaus pardavimo į disciplina pagrįstą kaupimą tarp aukštos vertės piniginių. Toks elgesys gali turėti reikšmingą poveikį likvidumui, pasiūlai biržose ir trumpalaikei kainų dinamikai.

Santiment duomenys: intensyvi savaitė dėl didelių sandorių

Santiment stebėjo daugiau nei 102 000 sandorių, kurių vertė viršijo 100 000 USD, ir apie 29 000 pavedimų, didesnių nei 1 milijonas USD, per pastarąsias savaites. Šios skaičių bangos rodo, kad šiuo laikotarpiu dideli pavedimai tapo pasikartojančiu reiškiniu. Analytics paslaugų teikėjai vertina tokį augimą kaip ženklą, kad šios savaitės aktyvumas gali būti vienas iš intensyviausių „whale" savaičių 2025 metais — ne vien pardavimų, bet ir kaupimo požiūriu.

Toks padidėjęs didelių sandorių kiekis sutapo su platesniu rinkos koregavimu. Bitkoino (BTC) kainų judėjimas — kuris prieš nuslydant žemiau 90 000 USD pasiekė 92 113 USD — vėl sutraukė investuotojų dėmesį: rinkos dalyviai seka, kur didžiausios piniginės perkelia turtą, nes tai atspindi institucinių ir aukštos grynosios vertės žaidėjų strategiją.

Ar „whale" perka kritimo metu?

Grandinių (on-chain) analizė iš Glassnode rodo, kad didelės paskirstytos piniginės kaupė bitkoiną nuo spalio pabaigos, su ryškiu padidėjimu piniginių, turinčių daugiau nei 1 000 BTC, skaičiuje, kuris prasidėjo praėjusį penktadienį. Tokie on-chain signalai dažnai interpretuojami taip: instituciniai ir aukštos grynosios vertės dalyviai laiko nuosmukį kaip galimybę pradėti arba papildyti pozicijas, o ne kaip priežastį išeiti iš rinkos.

Pav Hundal, vyriausiasis analitikas kriptovaliutų prekybos platformoje Swyftx, Cointelegraph sakė, kad naujienų ciklai ir makroekonominės antraštės pastaraisiais metais ne kartą sukeldavo „whale" aktyvumo protrūkius. Jis pažymėjo, kad tiek mažmeniniai, tiek instituciniai investuotojai sugrįžta po teigiamų katalizatorių — pavyzdžiui, stiprių technologijų įmonių rezultatų — ir kad Swyftx užsakymų knygose matomi pirkimų ir pardavimų santykiai daugeliu atvejų viršijo įprastą lygį. Tai liudija, kad pirkėjų yra daugiau nei pardavėjų, ypač tam tikruose kainų lygiuose.

„Investuotojai perka kritimą," sakė Hundal, pridurdamas, kad pastaroji volatilumas greičiausiai išstūmė trumpalaikius turėtojus ir atliko rinkos sveikatinimo procedūrą, kuri gali sumažinti netvarų svertą ir paruošti lauką stabilizacijai arba palaipsniui augančiam atsigavimui.

Pramonės nuomonė: disciplinuotas kaupimas baimės metu

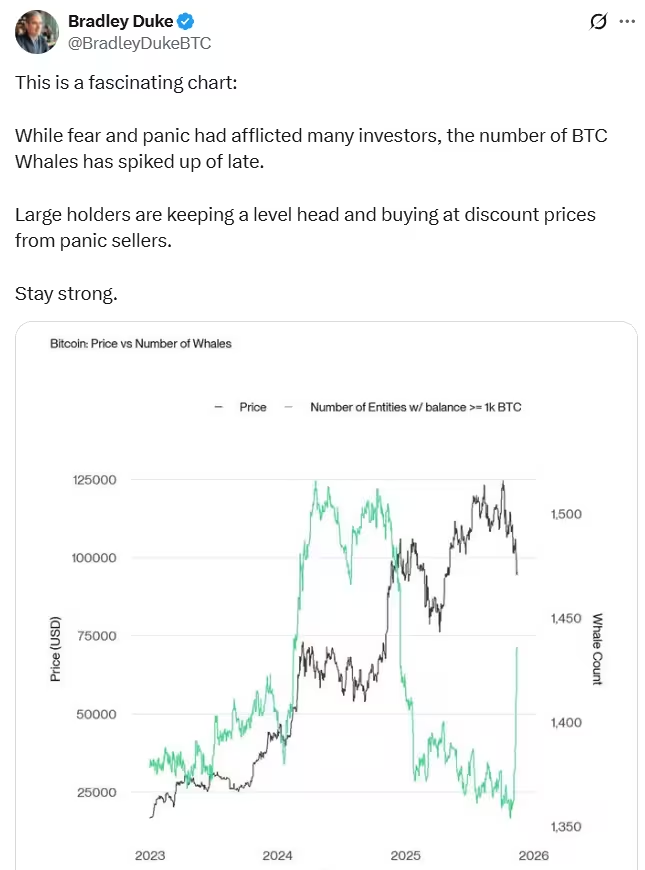

Bradley Duke, Bitwise Asset Management Europos regiono vadovas, fiksavo panašų disciplinuoto kaupimo modelį. Jis pastebėjo, kad kai mažmeniniai rinkos dalyviai jaučia didelę baimę ar paniką, „whale" dažnai tyliai kaupiasi, pasinaudodami nuolaidomis iš panikuojančių pardavėjų. Tokia dinamika gali sukurti lėtai augantį „under-the-radar" parama lygį, kurį vėliau gali pripažinti platesnė rinka.

Tuo metu Tushar Jain, Multicoin Capital bendraįkūrėjas ir valdymo partneris, atkreipė dėmesį į pardavimų modelius, kurie rodo didelio priverstinio pardavėjo (greičiausiai likvidacijomis varomo) veiklą, sutelktą tam tikromis valandomis. Tokie fokusuoti pardavimai gali būti susiję su automatizuotomis strategijomis arba maržos iškvietimais, kurie iškart išprovokuoja kitus algoritmus bei likvidavimo grandines. Jain mano, kad šio tipo sisteminis pardavimas nebus pastovus ir gali sumažėti, kai pasibaigs didžiausios likvidacijos arba kai rinka pasieks naują pusiausvyrą.

Tai reiškia, kad nors per trumpą laiką spaudimas gali būti ryškus, struktūriniai on-chain duomenys ir piniginių elgesys gali užuosti pabaigos ženklus agresyvesniam pardavimo impulsui.

Techninės ir on-chain metrikos: ką stebėti

Norint suprasti whale elgseną ir jos įtaką BTC kainai, verta susipažinti su konkrečiomis metrikomis:

- Whale transaction volume: dideli pavedimų kiekiai (>100k, >1M) rodo, kad kapitalas juda. Stabilus kaupimas mažina cirkuliuojančią pasiūlą ir gali suteikti kainai paramą.

- Wallet growth for 1,000+ BTC addresses: augantis tokių adresų skaičius signalizuoja, jog daugiau institucijų arba pavienių didelių turėtojų kaupia jų portfelius.

- Supply on exchanges: mažėjanti pasiūla biržose reiškia mažesnį momentinį likvidumą pardavimams; jei „supply on exchanges" mažėja, nukritus kainai prieinamo likvidumo sumažėjimas gali sušvelninti tolimesnį kritimą arba pagreitinti atšokimą.

- Exchange inflows/outflows: didelės išeigos įjų OTC arba custodian adresus gali rodyti institucinius pirkimus; atvirkščiai, didelės įplaukos į biržas dažnai siejamos su pardavimų rizika.

Kiti pažangūs rodikliai, kuriuos verta derinti su Santiment ir Glassnode duomenimis, yra SOPR (Spent Output Profit Ratio), realizuotas kapitalas (realized cap), vidutinis laikymo laikas ir net stablecoinų kiekio pokyčiai piniginėse. Pavyzdžiui, stablecoinų padidėjimas rezerve gali reikšti, kad rinkoje yra pasiruošusių pirkėjų, kurie gali greitai reaguoti į kainos nukritimus.

Derivatyvų ir likvidavimo analizė

Derivatyvų rinka (futures, options) turi tiesioginę įtaką trumpalaikei BTC kainų dinamikai. Daug dėmesio reikia skirti šiems rodikliams:

- Open interest (atidarytų pozicijų kiekis): didelis open interest kartu su viena kryptimi (pvz., didelis short atviros pozicijos kiekis) gali sukelti likvidavimo grandines, jei rinka netikėtai kerta tam tikrus lygius.

- Funding rates (finansavimo normos): ilgalaikės neigiamas finansavimo normos rodo, kad short pozicijos moka long'ams, o staigus normos poslinkis gali sukelti perparduotų arba perpirktų situacijų korekciją.

- Likvidacijos tankumas: jei likvidacijos koncentruotos tam tikruose kainos lygiuose arba valandomis, tai gali paaiškinti, kodėl pastebime staigius impulsus žemyn arba trumpus šuolius aukštyn.

Tushar Jain minėtas priverstinis pardavėjas gali būti derinys tarp algoritmo, didelės institucijos maržinės pozicijos arba koordinuotos pardavimo veiklos, kuri sukelia likvidacijos grandinę. Tokiose situacijose „whale" gali pasitraukti arba, priešingai — pasinaudoti galimybe įeiti į rinką su didelėmis limitinėmis pirkimo operacijomis.

Galimi scenarijai ir pasekmės

Atsižvelgiant į dabartinius duomenis, galima išskirti kelis tikėtinus rinkos scenarijus:

1) Konsolidacija ir struktūrinis kaupimas: didieji turėtojai toliau pirkdami mažina pasiūlą, o rinka ilgainiui konsoliduojasi formuodama pusiausvyrą. Tokiu atveju tikėtinas lėtesnis, bet tvirtesnis atsigavimas.

2) Gili korekcija dėl makro šoko: net jei „whale" kaupia, staigus makro ekonominis sukrėtimas arba griežtesnis reguliavimas gali išprovokuoti platesnį pardavimą, trumpam padidindamas volatilumą.

3) Greitas modelio atvirkštinis judesys (short squeeze): jei daug short pozicijų sukurtos aukštame open interest lygyje, reikšmingas pirkimų impulsas („whale" arba instituciniai pirkimai) gali išprovokuoti šuolį kainoje dėl priverstinių short likvidacijų.

Kiekvienas scenarijus turi skirtingus prekybos ir investavimo padarinius: konsolidacija palankesnė DCA (dollar-cost averaging) strategijai ir ilgesnio laikotarpio investuotojams; gili korekcija reikalauja stipresnio rizikos valdymo ir galimų apsidraudimų; o short squeeze gali suteikti galimybių trumpalaikei grąžai, bet ir didesnėms rizikoms dėl volatilumo.

Strategijos investuotojams ir prekiautojams

Praktiniai patarimai, atsižvelgiant į dabartinę rinkos aplinką:

- Ilgalaikiai investuotojai: apsvarstykite laipsnišką kaupimą (DCA) ir politikas dėl pozicijų dydžio, kad sumažintumėte riziką nuo staigių kainos svyravimų.

- Trumpalaikiai prekiautojai: stebėkite funding rates, open interest ir order-book likvidumo juostas; naudojant stop-loss ir dinamiškus rizikos valdymo įrankius galima sumažinti reikšmes netikėtam likvidavimo srautui.

- Instituciniai žaidėjai: OTC ir custodian srautai gali rodyti tikrąjį institucinį poreikį, todėl juos derinkite su on-chain duomenimis, kaip „supply on exchanges" ir didelių pavedimų paternai.

- Apsidraudimas: opcijų rinkos strategijos (protective puts, collars) gali padėti valdyti nuosmukio riziką, ypač turint dideles ilgo laikymo pozicijas.

Kaip sekti ir interpretuoti signalus

Praktinis stebėjimo planas:

- Naudokite kelis duomenų tiekėjus: Santiment, Glassnode, CryptoQuant ir CoinMetrics dažnai siūlo skirtingus matavimo kampus; palygindami juos gausite platesnį vaizdą.

- Susikoncentruokite į kelias kertines metrikas: whale transaction volume, supply on exchanges, wallet growth for 1,000+ BTC, funding rates ir open interest.

- Stebėkite biržų likvidumo žemėlapius ir užsakymų knygos lygius: identifikuokite dideles bid/ask koncentracijas, kurios gali veikti kaip parama arba pasipriešinimas.

- Derinkite on-chain su tradiciniais rinkos signalais: koreliacija su akcijų rinkomis, valiutų kursais ar obligacijų pajamingumu gali suteikti papildomą kontekstą dėl platesnio rinkos rizikos apetito.

Reguliarus metrikų stebėjimas ir jų tarpusavio susiejimas leidžia nuosekliau atskleisti, ar kaupimas yra struktūrinis ir ilgalaikis, ar tik trumpalaikis reiškinys, susijęs su specifiniu volatilumo epizodu.

Išvados

Bitkoino korekcija žemiau 90 000 USD sutapo su žymiu „whale" aktyvumo padidėjimu, o tai rodo, kad daugelis didelių turėtojų renkasi kaupimą, o ne išėjimą iš rinkos. Nors priverstinės likvidacijos ir trumpalaikis volatilumas gali laikinai susilpninti kainą, on-chain signalai, tokie kaip wallet growth, whale transaction volume ir sumažėjusi pasiūla biržose, rodo atgaivinimą pirkimo pusėje. Investuotojams svarbu stebėti tiek on-chain, tiek tradicinius rinkos rodiklius, derinti juos su rizikos valdymo strategijomis ir apsidraudimais. Tokia holistinė analizė suteikia geresnę perspektyvą priimant sprendimus dėl pozicijų dydžio, laikymo laikotarpio ir įėjimo taškų į rinką.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.