6 Minutės

Solana ETF pritraukė 369 mln. USD tarp ETF išpirkimų

Solana orientuoti ETF šį mėnesį pritraukė apie 369 mln. USD grynųjų įplaukų, kai kriptovaliutų investuotojai vis labiau linksta prie pajamų generuojančių produktų. Kol Bitcoin ir Ether ETF patyrė reikšmingas išpirkimo bangas, rinkos dalyviai vis dažniau vertina SOL ekspoziciją ne kaip grynai spekuliatyvų aktyvą, o kaip produktyvią poziciją, generuojančią pajamą per staking arba kitas produktyvias strategijas.

Kapitalo rotacija link staking ir pajamų

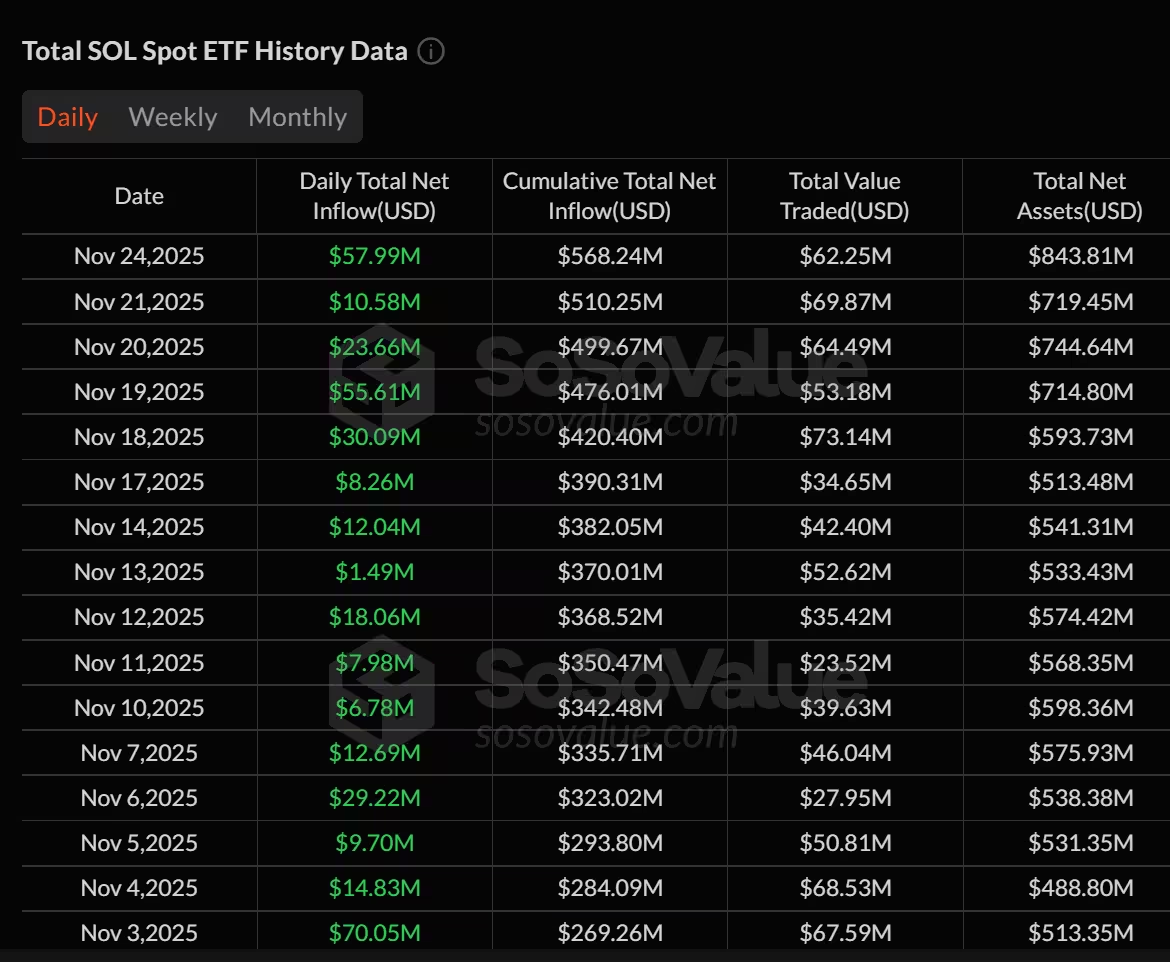

SoSoValue surinkti duomenys rodo akivaizdų skirtumą tarp didelės kapitalizacijos ETF rinkos ir Solana produktų: nuo lapkričio 3 d. iki lapkričio 24 d. Bitcoin ETF užfiksavo apie 3,7 mlrd. USD grynųjų išpirkimų, Ether ETF prarado maždaug 1,64 mlrd. USD, o tuo tarpu Solana staking ETF pritraukė 369 mln. USD. Šis skirtumas pabrėžia kapitalo perskirstymą link likvidžių produktų, kurie kartu sukuria ir pajamų profilį. Solana ETF šį mėnesį pritraukė 369 mln. USD įplaukų. Šaltinis: SoSoValue.

Bohdan Opryshko, Everstake bendraįkūrėjas ir COO, Cointelegraph sakė, kad tiek instituciniai, tiek mažmeninės rinkos investuotojai Solaną mato kaip pajamų generuojantį aktyvą. Natūralios staking atlygis Solana tinkle – dažniausiai apie 5–7% metinių – sukuria pajamų profilį, kurio Bitcoin ETF negali pasiūlyti, o dalis Ethereum produktų gali pasiūlyti tik iš dalies. Be to, likvidūs Solana ETF leidžia investuotojams derinti tradability ir staking pajamas, suteikiant lankstesnę pozicijos valdymo galimybę.

Staked pasiūla auga nepaisant rinkos svyravimų

Tinklo lygmens duomenys rodo augantį ilgalaikį įsitraukimą: bendras stake'intų SOL kiekis per šiuos metus išaugo nuo maždaug 350 mln. iki 407 mln., net kai SOL kaina svyravo tarp 100 ir 260 USD. Tai reiškia, kad net esant volatilumui dalis investuotojų pasirinko turėti SOL kaip pajamų šaltinį per staking. Mažmeniniai delegatoriai tarp spalio 30 d. ir lapkričio 24 d. padidino savo skaičių nuo maždaug 191 179 iki 194 157, o per rinkos nuosmukį į staking pozicijas pridėjo daugiau nei 238 000 SOL. Dideli, vadinamieji „whale“ delegatoriai dažniau konsolidavo pozicijas nei jas pardavinėjo, kas padėjo išlaikyti bendrą užstato tūrį stabilų. Everstake pranešė, kad vien tik Trezor naudotojai per jų paslaugą šio laikotarpio metu stake'ino daugiau nei 1 mln. SOL.

Šie duomenys atspindi kelis esminius mechanizmus: pirmiausia, staking kaip pajamų šaltinis skatina ilgalaikes pozicijas, nes dalis investuotojų renkasi gauti periodines pajamas vietoj greito kapitalo prieaugio. Antra, tinklo saugumo ir validatorių ekosistemos patikimumas padaro staking patraukliu pasirinkimu tiems, kurie siekia pasyvių pajamų iš kriptovaliutų. Trečia, likvidūs staking produktai ir pažangios custodian sprendimai leidžia institucijoms ir aukšto lygio investuotojams įeiti į rinką be reikšmingo likvidumo kompromiso.

Kodėl staking pajamingumas tampa pagrindiniu veiksniu

Rinkos dalyviai ir paslaugų teikėjai nurodo, kad staking pajamos tampa vis svarbesniu portfelio paskirstymo komponentu. Po ETF patvirtinimų rinkoje susiformavo tam tikra bifurkacija: dalis investuotojų orientuojasi į spekuliacinį vertės prieaugį per tradable aktyvus, kiti – į „produktyvius aktyvus“, kurie generuoja pasyvias pajamas per staking arba kitus pajamų mechanizmus. Pastaroji grupė, ypač tarp institucinių investuotojų ir konservatyvesnių ilgalaikių portfelių valdytojų, vis dažniau traktuoja staking pajamingumą kaip pagrindinį paskirstymo kriterijų.

Staking pajamingumas yra svarbus įvairiais aspektais: jis mažina pelno volatilumą, generuoja periodines grynųjų pinigų srautus (kaip kuponas tradicinėse obligacijose) ir leidžia derinti kapitalo prieaugio potencialą su nuolatine grąža. Techniniu požiūriu staking pajamingumas priklauso nuo tinklo infliacijos politikos, delegavimo mokesčių, validatoriaus našumo ir tinklo srauto ekonomikos. Investuotojai, vertindami staking strategijas, turi atsižvelgti į realius APY skaičiavimus, mokesčius, likvidumo apribojimus ir riziką, susijusią su validatoriais ar trečiųjų šalių custodian paslaugomis.

Solana konkurencinis staking profilis

Coinbase analitika rodo, kad apie 67% apyvartoje esančių SOL yra stake'inti, dalyvavimo lygis, kurį Trezor atstovas Sebastien Gilquin pavadino vienu stipriausių tarp didžiųjų proof-of-stake blokų grandinių. Aukštas dalyvavimo procentas rodo ne tik investuotojų pasitikėjimą tinklu, bet ir didelį produktyvių pajamų potencialą per staking. Institucijos, kurios griežtina tradicinio pajamingumo portfelius arba ieško alternatyvių pajamų šaltinių mažesnės palūkanų aplinkoje, linkusios krypti link tokių produktyvių kripto aktyvų.

Solana pagrindu veikiantys ETF per pirmąją debiutinę savaitę pritraukė daugiau nei 420 mln. USD, kas pabrėžia paklausą likvidžių instrumentų, kurie vis tiek gali pasiūlyti natyvius staking grąžos elementus. Tokie instrumentai suteikia investuotojams galimybę gauti staking pajamas net ir netiesiogiai – per produktų konstravimą, kuriuose staking pajamas integruoja ETF ar kiti fondai. Tai ypač aktualu institucijoms, kurios dėl reguliavimo, vidaus politikos ar praktinių priežasčių negali tiesiogiai valdyti validatorių ar turėti tiesioginių staking užstatų.

Be to, Solana tinkle staking mechanika ir validatorių paskirstymas turi savų ypatybių, kurios lemia jo konkurencinį pranašumą: greitos transakcijos, mažos komisinės ir dinamiškas decentralizacijos prasme augantis validatorių skaičius. Visgi svarbu pažymėti, kad aukštas stake procentas vienu metu kelia ir centralizacijos rizikas, jei didelis kiekis užstato sutelktas pas kelis didelius validatorius ar custodian paslaugų teikėjus.

Ką turėtų apsvarstyti investuotojai

Investuotojai, siekiantys pajamų per staking ar staking orientuotus produktus, turėtų įvertinti staking privalumus ir su tuo susijusias tinklo bei protokolo rizikas. Staking gali suteikti patrauklias nominalias grąžas, tačiau reali grąža priklauso nuo paslaugų teikėjo, validatoriaus elgesio, tinklo našumo ir, priklausomai nuo produkto, nuo užrakinimo ar likvidumo apribojimų. Pavyzdžiui, tiesioginis delegavimas validatoriams reikalauja teisės į unstake laiką, kuris gali užtrukti priklausomai nuo tinklo specifikos, o likvidūs staking produktai (pvz., likvidžių staking žetonai, liquid staking derivatives arba ETF) suteikia greitesnę prieigą prie likvidumo mainais už papildomas operacijų ir valdymo išlaidas bei kontrahentinę riziką.

Praktinės rekomendacijos ir rizikos punktai:

- Validatoriaus rizika ir „slashing“: pasirinkus nepatikimą arba prastai veikiančią validatoriaus paslaugą, dalis staking atlygio arba pats užstatas gali būti sumažintas dėl tinklo saugumo taisyklių ar validatoriaus klaidų.

- Likvidumo poreikiai: jei jums reikalingas greitas prieigos prie lėšų, tiesioginis staking su ilgu unstake periodu gali būti netinkamas: likvidūs staking produktai gali padėti, tačiau jie gali turėti papildomas mokesčių ir nuolaidų aspektus.

- Kontrahentų ir custodian rizika: ETF, valdomi fondai ar centralizuoti staking servizai įveda papildomą kontrahentinę riziką — prarastus privalumus gali lemti paslaugų teikėjo saugumo incidentai ar administracinės klaidos.

- Mokesčiai ir fondo struktūra: ETF ir likvidūs staking sprendimai turi savo išlaidų santykį (expense ratio), kuriuos reikia palyginti su tiesioginio staking APY, kad suprasti realią grąžą Po Mokesčių (net APY).

- Reguliacinė aplinka ir mokesčiai: skirtingose jurisdikcijose staking pajamos gali būti traktuojamos skirtingai mokesčių požiūriu, todėl svarbu įvertinti mokestinę naštą prieš priimant sprendimus.

- Diversifikacija: dalinimas pozicijų tarp kelių produktų — tiesioginis staking, likvidus staking, ETF ir ne-staking eksponavimas — gali sumažinti rizikas ir pagerinti likvidumo valdymą.

Be šių punktų, investuotojams verta stebėti rinkos infrastruktūrą: validatoriaus reputaciją, auditus, custodian paslaugų SLA (service-level agreement), ETF valdytojo istoriją ir likvidumo rodiklius. Techninė analizė derinama su fundamentine — supratimas apie tinklo infliaciją, staking taisykles ir validatoriaus veiklos istoriją padeda įvertinti realų staking pajamingumą ir riziką.

Apskritai, pastarieji įplaukos į Solana ETF atspindi platesnę tendenciją: kriptovaliutų investuotojai vis labiau diversifikuoja tarp vertės prieaugio siekiančių pozicijų ir pajamų orientuotų, staking galimybes suteikiančių ekspozicijų kaip dalį plačiai apimančių paskirstymo strategijų. Tai reiškia, kad rinkos instrumentai, gebantys pasiūlyti ir likvidumą, ir natyvų staking komponentą, tampa ypač paklausūs tarp tiek mažmeninių, tiek institucinių investuotojų.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.