5 Minutės

Biržų rezervai sumažėjo 400 000 BTC — aiškėja pasiūlos susiaurėjimas

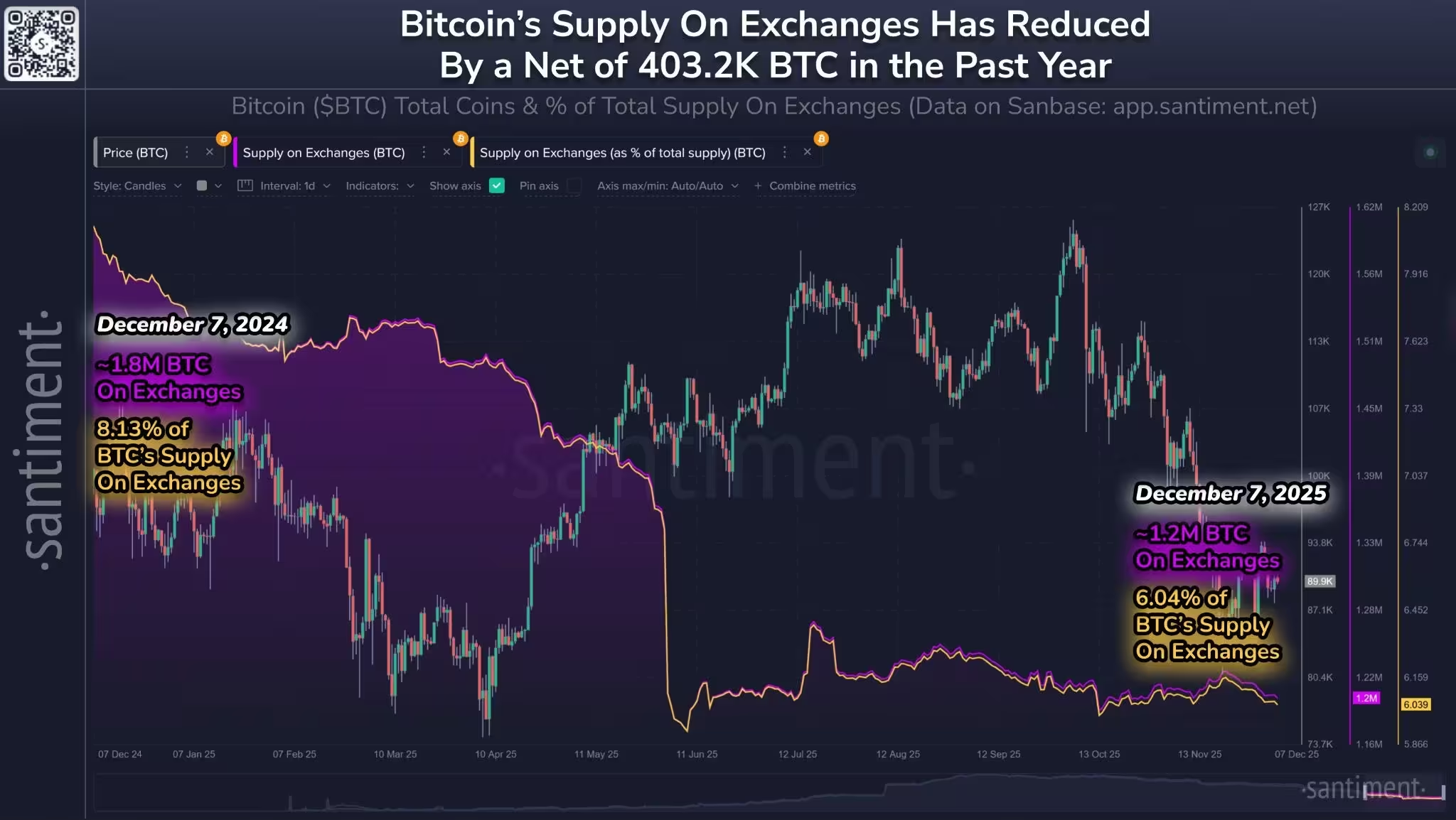

Nuo 2024 m. gruodžio 7 d. biržų rezervai sumažėjo daugiau nei 403 000 Bitcoin (BTC), kurių kaina rodoma apie 89 997 USD kiekvienas, pranešė on-chain analizės tiekėjas Santiment savo X įraše pirmadienį, remdamasis sanbase valdymo skydelio duomenimis. Šis perkėlimas reiškia maždaug 2 % visos Bitcoin pasiūlos, perkelto iš centralizuotų biržų į kitus saugojimo sprendimus.

Per pastaruosius metus Santiment fiksuoja bent 400 000 mažesnį BTC kiekį biržų balansų apačioje, palyginti su tuo pačiu laikotarpiu praėjusiais metais. Tokį nuosmukį dauguma rinkos analitikų traktuoja kaip struktūrinį bulių signalą: kai monetos išvyksta iš biržų apsaugos ir keliauja į šaltą saugojimą ar institucinius portfelius, pardavimo pusės likvidumas susitraukia ir trumpalaikis nuosmukio slėgis dažnai sumažėja. Kitaip tariant, likvidumo pasiūlos sumažėjimas gali didinti asimetrinį kainos judėjimą aukštyn per laiką, ypač jei paklausa išlieka stabili arba didėja.

Kodėl BTC perdavimas iš biržų yra svarbus

Vartotojai dažnai perkelia Bitcoin iš biržų piniginių į šaltą saugyklą, aparatines pinigines arba asmeninius saugojimo sprendimus — tai elgesys, derinamas su ilgalaikio laikymo strategijomis, kurias taiko smulkieji investuotojai (retail hodlers). Tokie pervedimai sumažina greitai parduodamų monetų kiekį, kurį rinkos dalyviai gali panaudoti staigiam pardavimui, todėl sumažėja sisteminis rizikos stresas, susijęs su didelėmis centralizuotų mainų likvidumo ribomis. Santiment žodžiais: „Apskritai tai teigiamas ilgalaikis ženklas. Kuo mažiau monetų yra biržose, tuo rečiau istoriškai matėme didelį išpardavimą, kuris sukeltų stiprų kainos spaudimą žemyn.“

Be to, BTC išvykimas iš biržų dažnai rodo pasitikėjimo ilgalaike verte augimą — investuotojai linkę laikyti turtą už biržų ribų, kai jų tikslas nėra trumpalaikė spekuliacija. Tai turi įtakos tiek kainų dinamikai, tiek prekybos strategijoms: mažesnis likvidumas reiškia platesnius spredus ir didesnę kainos rekaciją į didesnius pavedimus.

Institucijos ir ETF absorbuoja pasiūlą

Nors smulkieji investuotojai kaupia į šaltą saugyklą ir prisideda prie dalies pinigų ištekėjimo iš biržų, reikšmingą dalį pasiūlos taip pat įsisavina instituciniai kanalai — ypatingai spot Bitcoin ETF fondai bei viešai listinguojamos įmonės, kaupiančios BTC balansus. Bitmern Mining generalinis direktorius Giannis Andreou nurodo duomenis, pagal kuriuos ETF ir viešos bendrovės dabar laiko daugiau BTC nei visos biržos kartu sudėjus. Tokį tendenciją patvirtina ir šaltiniai kaip BitcoinTreasuries.net bei CoinGlass momentinės nuotraukos.

Prieš metus biržose buvo apie 1,8 mln. Bitcoin

Perėjimas link reguliuojamų investicinių produktų ir ilgalaikės institucinės globos sukuria tai, ką kai kurie rinkos dalyviai vadina pasiūlos suspaudimu (supply squeeze). Kai instituciniai pirkėjai — pavyzdžiui, spot ETF valdytojai ar didelės kompanijos — perkelia BTC tiesiai į savo rezervus ir šių pozicijų pardavimo tikimybė yra maža, likvidumas vietinėse biržose sumažėja ir rinkoje iškyla struktūrinis trūkumas. Andreou tai apibendrino: „Bitcoin nebėra toks, kurį dažnai siųstume atgal į biržas. Jis iškart pereina į institucinę globa, kurios dalys nėra lengvai parduodamos. Pasiūlos suspaudimas formuojasi realiu laiku.“

Kiek didelė yra institucinė globa?

Duomenų agregatoriai rodo, kad ETF fondai laiko daugiau nei 1,5 milijono BTC, o viešos bendrovės — virš milijono BTC. Kartu tai sudaro beveik 11 % visos Bitcoin pasiūlos, kuri yra reikšmingas aktyvo dalies konsolidavimas už biržų ribų. Toks institucinės globos dydis keičia rinkos mikrostruktūrą: dalis likvidumo „užrakinama“ ilgam laikui, o tai reiškia, kad net vidutinės apimties pirkimai ar pardavimai gali sukelti didesnes kainų sukrėtimo bangas dėl sumažėjusios likvidumo talpos.

CoinGlass duomenys taip pat nurodo, kad biržų rezervai nuosekliai mažėjo per pastaruosius metus, nukritę iki maždaug 2,11 mln. BTC per lapkričio mėnesio rinkos korekcijas. Šiuos pokyčius verta stebėti kartu su kitais on-chain rodikliais: neto srautais į/iš ETF, balanso pasiskirstymu tarp didelių greitos prekybos piniginių ir ilgalaikių adresų, „entity-adjusted“ atsargomis bei realizuotu kapitalu (realized cap). Visi šie metrikos elementai padeda suprasti, ar pasiūlos susitraukimas yra trumpalaikis reiškinys, ar dalis ilgalaikės persiskirstymo tendencijos.

Biržose laikomų Bitcoin kiekis pastoviai mažėjo per pastaruosius metus

Institucinės globa taip pat keičia skaidrumo ir saugumo reikalavimus: prižiūrimi ETF ir viešai deklaruojami BTC balansai dažnai yra labiau atsekami ir suformuoti remiantis trečiųjų šalių audito ar viešais pranešimais, o tai gali padidinti pasitikėjimą tam tikrais saugojimo sprendimais. Visgi institucinė globa nėra vien tik „neparduodamos“ pozicijos — dalis pozicijų gali būti hedge'inamos arba naudojamos svertui ir išvestinėms priemonėms, todėl svarbu stebėti ne tik laikomą BTC kiekį, bet ir rinkos apribojimus bei susijusią sverto riziką.

Pasekmės prekiautojams ir ilgalaikiams investuotojams

Prekiautojams sumažėjęs biržų likvidumas reiškia didesnę kainos reakciją į koncentruotą pavedimų srautą ir išaugusią volatilumą poremių metu. Net vidutinio dydžio pavedimai gali sukelti platesnius kainos spragas arba didesnę slippage riziką, o rinkos makeriai gali koreguoti savo kainų teikimo strategijas (spredų plėtimas, mažesnės pozicijų gylio pasiūlos). Tokiu atveju aktyviems prekiautojams rekomenduojama: naudoti limit pavedimus, stebėti pavedimų knygos gylį, naudoti nuosmukio valdymo priemones (stop-loss su sąmoningai nustatytu slippage) ir sekti likvidumo rodiklius prieš vykdant didesnes pozicijas.

Ilgalaikiams investuotojams (hodlers) tendencija link institucijų ir šalto saugojimo paprastai signalizuoja stipresnį kainos atspindėjimą (price reflexivity) ir mažesnę riziką greitoms, biržų sukeltoms likvidacijoms. Kai BTC procentinė dalis, esanti biržose, mažėja, staigios masinės pardavimo rizikos mechanizmai — tokie kaip pavedimų kaskados ar automatizuotos likvidacijos — tampa mažiau tikėtini, nebent įvyksta itin reikšmingas makroekonominis šokas arba masinis likvidumo poreikis. Tai ne reiškia, kad rizika išnyksta, bet struktūra tampa mažiau linkusi į greitas, technines korekcijas, kurias sukelia centralizuotų biržų balansų šokai.

Stebėti on-chain metrikas, biržų rezervus ir ETF išleidimą (issuance / inflow) yra esminė praktika kiekvienam, sekančiam Bitcoin rinkas. Konkrečiai verta atkreipti dėmesį į šiuos rodiklius: neto srautai į/iš biržų (exchange netflow), adresų akumuliacija (new addresses & accumulation by entity), didžiųjų turėtojų (whale) veikla, ETF įplaukos ir išeigos (flows), bei derivatyvų pozicijų ataskaitos (open interest, funding rates). Kompleksiškai vertinant šiuos signalus, rinkos dalyviai gali geriau įvertinti, ar pasiūlos susiaurėjimas yra laikinas reiškinys, susijęs su specifinėmis įmonėmis, ar ilgalaikė megatrend tendencija.

Galiausiai, tiek prekiautojai, tiek ilgalaikiai investuotojai turėtų atsižvelgti į reguliacinį kontekstą: ETF plėtra, institucijų sprendimai ir viešos bendrovių investicijos gali būti paveikti teisės aktų pokyčių, mokesčių taisyklių ir viešųjų pranešimų. Rizikos valdymas, diversifikacija ir nuolatinis on-chain bei rinkos stebėjimas lieka pagrindiniai principai, leidžiantys orientuotis kintančioje Bitcoin rinkoje.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.