5 Minutės

Institucijos pirmą kartą per kelias savaites viršija dieną kasamą BTC

Naujausi on-chain analizės duomenys rodo, kad institucinės Bitcoin (BTC) pirkimo apimtys per besisukančią dienos skalę viršija kiekį BTC, kuris yra naujai iškasamas — reiškinys, nematytas nuo ankstyvos lapkričio. Šis poslinkis atkreipia dėmesį į atsinaujinusį korporacijų ir fondų susidomėjimą Bitcoin, net jei rinka vis dar yra žemiau spalio mėnesio visuometinių aukštumų. Institucinė paklausa, kapitalo srautai ir on-chain rodikliai dabar vaidina svarbų vaidmenį formuojant trumpalaikes likvidumo sąlygas ir ilgalaikę pasiūlos dinamiką.

Ką rodo duomenys

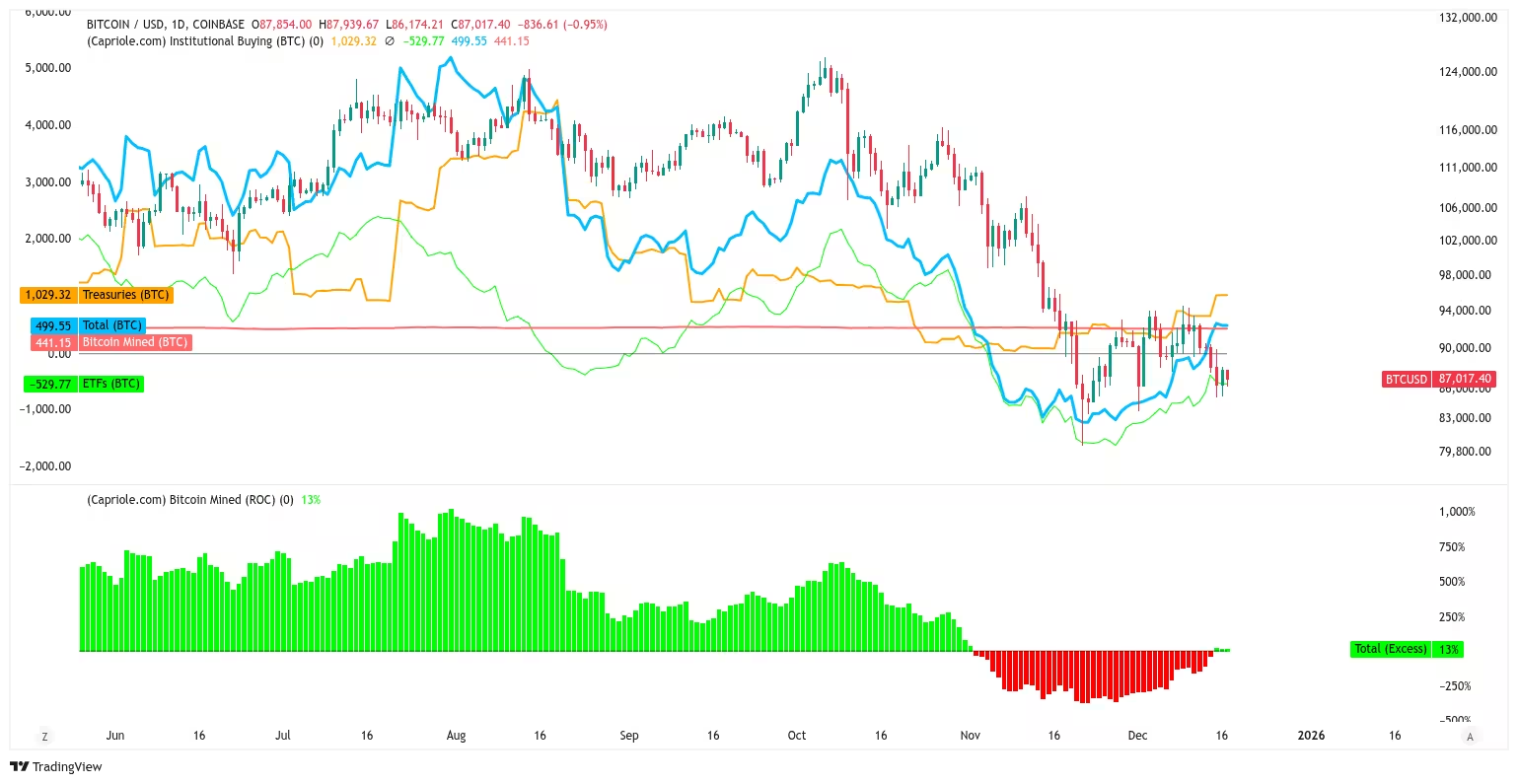

Kapriole Investments kiekybiniai tyrimai nurodo, kad per pastarąsias kelias dienas institucinė paklausa viršijo naujai kasytojų išduodamą pasiūlą. Nors pirkimo mastas yra mažesnis už bulių rinkos pikus, fiksuotus prieš kelis mėnesius, institucijos dabar įsigyja maždaug 13 % daugiau BTC nei yra kasama per parą. Tai reikšminga tiek likvidumo, tiek kainodaros požiūriu: kai institucinė paklausa sistemingai absorbina kasimo pasiūlą, likutinė apyvartoje esanti pasiūla sumažėja, o tai gali sumažinti skubotų pardavimų spaudimą ir veikti kaip palankus kryptinis veiksnys kainos stabilumui.

Bitcoin institucinė paklausa ir kasimo pasiūla

Capriole įkūrėjas Charles Edwards anksčiau yra pabrėžęs rinkos įtampą tarp aukštumų apie 126 000 USD ir pastarųjų nuosmukių, artimų 80 500 USD, atkreipdamas dėmesį į korporacinių iždų elgsenos pokyčius ir nuolaidas įmonių, laikančių BTC, vertinimuose. Tai reiškia, kad nors kai kurios bendrovės toliau pildo savo trezorų atsargas, kitos laiko pozicijas nusiritusias arba jas sumažina — dinamika, kuri apsunkina paprastą ir greitą rinkos atsigavimą. Be to, institucinės pirkimo programos dažnai būna lėtesnės, bet tikslingesnės, todėl jų poveikis kainai gali būti labiau akumuliacinis nei spekuliatyvus.

Korporaciniai iždai, svertas ir rinkos struktūra

Korporacinis priėmimas išlieka esminė struktūrinė Bitcoin istorija: kai įmonės ir trezorai priskiria dalį balansų BTC, tai stiprina ilgalaikį paklausos sluoksnį. Tačiau Capriole analizė nurodo „sugedusį korporacinį flywheel“ — situaciją, kai iždo valdomos bendrovės prekiauja žymiais nuolaidomis prie grynosios turto vertės (NAV) ir kai kurios rodo padidėjusį svertą. Tokie skirtumai tarp įmonių gali suintensyvinti nuosmukius rizikos išsivaikščiojimo periodais: įmonės su didesniu svertu arba su mažesniu likvidžiu portfeliu yra labiau linkusios koreguoti holdings esant staigesniems kainų šokams. Net jei on-chain fundamentalai — tokie kaip išleidimas, transakcijų aktyvumas ir ilgos pozicijos laikymas — atrodo palankūs ilgalaikei akumuliacijai, rinkos mikrostruktūra ir balansinių lentelių būklė lemia, kiek ta akumuliacija gali būti tvari ir atlaikyti staigius likvidumo išsitraukimus.

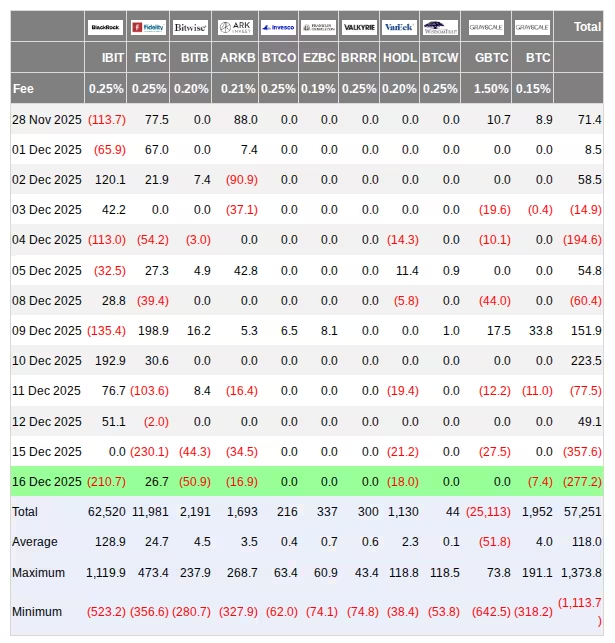

ETF išmokos ir strategiška akumuliacija

Tuo pat metu JAV spot Bitcoin ETF produktai užfiksavo reikšmingus kapitalo ištekėjimus: kelių šaltinių duomenys rodo, kad per trumpą laikotarpį grynieji išmokėjimai viršijo 600 milijonų USD. On-chain analizės tiekėjas CryptoQuant apibūdino šią aplinką kaip „rinką pereinamuoju laikotarpiu“, kur trumpalaikiai likvidumo ištraukimo įvykiai kontrastuoja su strategiška akumuliacija tam tikrų institucinių žaidėjų. Šie du, iš pirmo žvilgsnio prieštaringi procesai, kartu kuria rinkos dvipolį: pasyviai valdomų produktų pinigai gali išeiti, tuo tarpu ilgalaikiai alokatoriai nuosekliai didina ekspoziciją pagal tinklo ir monetarinio retumo argumentus.

JAV spot Bitcoin ETF grynųjų srautų ekrano kopija

ETF išmokos savaime nereiškia institucinio pasitraukimo ar praradimo tikėjimo Bitcoin ilgalaike verte. Priešingai — jos dažnai atspindi techninius likvidumo ciklus, grynųjų pinigų valdymą arba laikinas rizikos korekcijas pasyviuose produktuose. Tuo tarpu strateginiai alokatoriai, pavyzdžiui, dideli fondai, pensijų fondai arba korporaciniai trezorai, gali matyti kainos korekcijas kaip galimybę pildyti pozicijas, vadovaujantis tinklo argumentais: fiksuota pasiūla (21 mln. BTC), defliacinis modelis po halvingo bei augantis realinis naudojimas gali stiprinti Bitcoin poziciją kaip skaitmeninį auksą arba alternatyvų vertės saugotoją.

Kodėl tai svarbu prekiautojams ir investuotojams

Prekiautojams trumpalaikė situacija, kur institucijos per trumpą laiką perima daugiau BTC nei kasytojai išleidžia, yra svarbus likvidumo signalas. Kai „naujokų“ pasiūla sumažėja, kaina gali lengviau judėti aukštyn, jeigu paklausa išlaikoma arba didėja. Tai ypač aktualu rinkos vidutinėse ir mažesnėse kapitalizacijose, kur likvidumas yra siauresnis. Iš kitos pusės, ilgalaikio investuotojo perspektyvoje tokia akumuliacija sustiprina Bitcoin naratyvą kaip aktyvą, kuris pritraukia alokaciją iš didelių balansų, pensijų fondų, šeimos biurų ir kitų institucijų, siekiančių apsaugoti vertę inflacijoje arba diversifikuoti portfelius.

Investuotojai turėtų atidžiai stebėti keletą rodiklių: instituciniai pinigų srautai (institutional flows), kasytojų pardavimo elgsena (miner selling behavior), ETF grynųjų srautų balansas, taip pat korporacinių iždų ataskaitos. Kartu šie elementai formuoja rinkos likvidumą, volatilumą ir gali nulemti artimiausią BTC kryptį. Taip pat svarbu sekti on-chain rodiklius, tokius kaip nejudinamų piniginių (hodl wave) dydis, adresų aktyvumas ir naujai išleistos monetos, nes jie suteikia papildomą kontekstą institucinės akumuliacijos poveikiui ilgalaikei pasiūlai.

Išvados ir praktiniai aspektai

Nors trumpalaikis volatilumas ir ETF išmokos gali neatspindėti visos institucinių ketinimų įvairovės, atsinaujinusi institucinė pirkimo veikla, kuri viršija kasamą BTC kiekį per parą, yra svarbus rinkos signalas. Tai reiškia, kad tam tikri didieji žaidėjai sistemingai kaupia turtą, o kasytojai ir pasyvus produktai veikia skirtingais tempais. Tokia dinamikos įvairovė atkreipia dėmesį į keletą klasterių investicijų sprendimų: rizikos valdymo mechanizmai, nuoseklaus pirkimo programos (dollar-cost averaging) ir ilgalaikės alokacijos strategijos gali užtikrinti geresnį išgyvenamumą rinkos svyravimuose.

Techniniai investavimo rekomendacijų aspektai: prekiautojai turėtų numatyti likvidumo tuštumas prie reikšmingų lygių, būti pasirengę padidintiems spredams ir laikinoms kainos spragoms; ilgalaikiai investuotojai — vertinti įmonių, laikančių BTC, balansų tvarumą, NAV diskontus ir sverto lygį; institucijos — koordinuoti kapitalo srautus ir sklandžiai valdyti fiduciarius įsipareigojimus, kad sumažintų nepageidaujamą rinkos poveikį.

Galiausiai, svarbu pažymėti, kad rinkos struktūra — įskaitant rinkos dalyvių įvairovę, produktų likvidumą ir makro likvidumo sąlygas — tęstinai veiks kartu su on-chain fundamentais, formuodama Bitcoin kainos trajektoriją. Stebint institucinę paklausą, ETF grynųjų srautų dinamiką, kasytojų elgesį ir korporacinius iždus, investuotojai gali geriau suvokti potencialias atsigavimo arba korekcijos trajektorijas ir priimti informuotesnius sprendimus.

Pagrindinė mintis

Net ir trumpalaikio volatilumo bei ETF išmokų fone, atsinaujinusi institucinė pirkimo veikla, viršijanti dieną kasamą BTC, yra reikšmingas reiškinys. Tai liudija strategišką akumuliaciją iš pagrindinių žaidėjų ir pabrėžia nuolatos kintantį sąveikos lauką tarp kasytojų, korporacinių trezorų, ETF produktų bei makro likvidumo, kuris ir toliau formuos Bitcoin kainos elgseną ateityje. Stebėjimas ir analizė šių elementų padeda formuoti subalansuotą požiūrį į rizikos valdymą, pozicijų dydį ir ilgalaikės alokacijos sprendimus skaitmeninių aktyvų portfeliuose.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.