5 Minutes

Standard Chartered patvirtina 2 trln. USD stablecoin prognozę nepaisant T-bill korekcijos

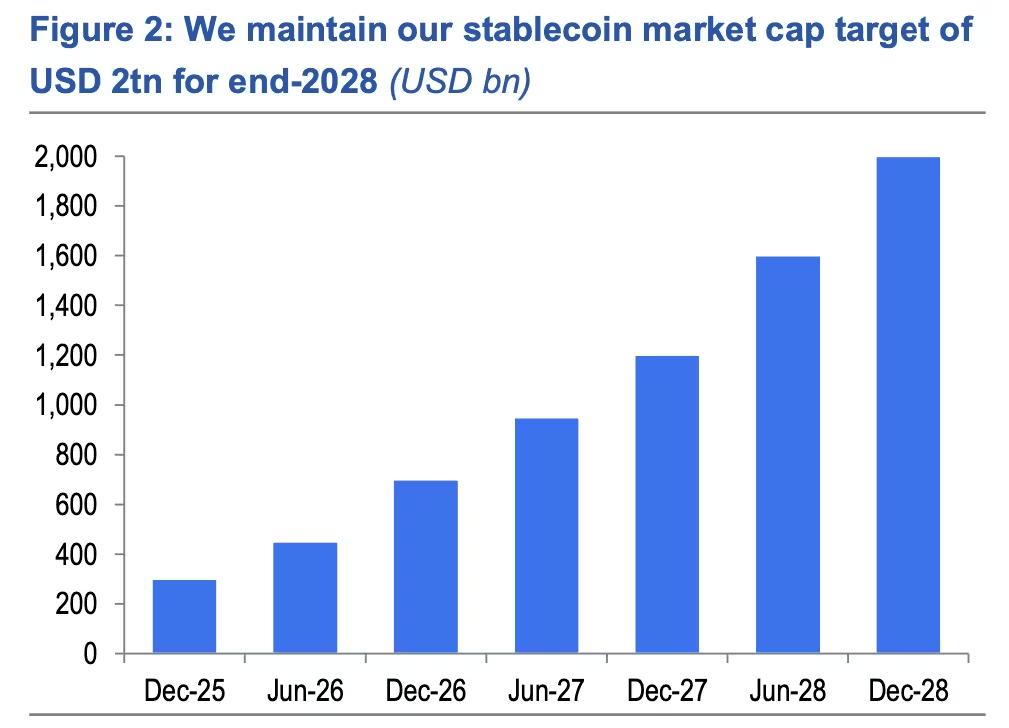

Standard Chartered bankas dar kartą patvirtino savo ilgalaikę prognozę, jog stablecoin rinka išaugs iki maždaug 2 trln. JAV dolerių iki 2028 m. pabaigos. Tuo pat metu bankas koregavo savo lūkesčius dėl to, kiek papildomos paklausos dėl trumpalaikių JAV iždo vekselių (T-bills) sukels stablecoin emisijos ir jų rezervų valdymas. Naujausias tyrimas išlaiko optimistinį požiūrį į stablecoin priėmimą instituciniame ir detalės rinkų lygiu, tuo pačiu perskaičiuojant rezervų srautus, kurie galėtų būti nukreipti į T-bills.

Analitikai sumažina T-bill paklausos vertinimą, bet lieka optimistiški

Pirmadienį publikuotame ataskaitos variante, kuriuo pasidalinta su Cointelegraph, Standard Chartered analitikai Geoffrey Kendrick ir JAV palūkanų strategas John Davies teigė, kad stabilių monetų (stablecoin) projektai, tokie kaip Tether (USDT) ir Circle (USDC), gali reikšmingai padidinti paklausą trumpalaikiams iždo vekseliams. Išleidėjai ir saugotojai tradiciškai laiko T-bills kaip rezervų komponentą dėl jų likvidumo ir saugumo pažymio — tai reiškia, kad plačiausiai naudojami stablecoin rezervai gali versti institucinę paklausą pasikelti.

Ankstesnės prognozės rodė itin didelį galimą T-bill įsisavinimą, tačiau Standard Chartered atnaujino savo naujausią T-bill paklausos vertinimą, priskiriamą stablecoin rezervams, sumažindamas jį iki maždaug 800 mlrd.–1 trln. USD iki 2028 m. pabaigos. Tai yra korekcija žemyn nuo ankstesnės 1,6 trln. USD prognozės, pateiktos 2025 m. balandį. Sumažinimas atspindi ne tik dabartinę kriptovaliutų rinkos ciklų dinamiką, bet ir konservatyvesnį požiūrį į rezervų diversifikavimo ir likvidumo poreikius, kuriuos gali turėti įvairūs stablecoin emisoriai ir saugotojai.

Kodėl šis sumažinimas yra svarbus

Atnaujinimas atsispindi silpnesniu trumpalaikiu laikotarpiu USD-denominuotų stablecoin rinkos kapitalizacijos augimu — pastaruoju metu ji svyravo apie 300 mlrd. USD per rinkos silpnėjimo fazes — bei peržiūrėtomis rezervų valdymo dinamikos prielaidomis. Tai reiškia, kad nors ilgalaikė perspektyva žmogaus akiai išlieka teigiama, trumpuoju laikotarpiu rezervų paskirstymas gali būti skirtingas: dalis emisorių gali prioritetizuoti grynuosius pinigus ar kitas likvidumo priemones, o ne vien T-bills.

Visgi bankas vertina vidutinės trukmės augimo motyvus, daugiausia grindžiamus reguliacinio aiškumo gerėjimu. Standard Chartered analizėje pabrėžiama JAV priimto GENIUS akto (2025 m.) reikšmė kaip struktūrinis veiksnys, skatinantis institucijinę stablecoin paklausą ir platesnį kriptovaliutų priėmimą. Reglamentų aiškumas gali sumažinti teisines ir operacines kliūtis institucijoms, kurioms reikalinga reglamentuojama aplinka, prieš jas skatinančią didesnę ekspoziciją į skaitmeninius aktyvus ir su tuo susijusius rezervus.

Iždo emisija ir rinkos likvidumo pasekmės

Standard Chartered analitinė komanda pažymi, kad net ir sumažinus pagrindinę T-bill paklausos prognozę, rezervų poreikiai, kuriuos generuoja stablecoinai, vis tiek gali reikšmingai padidinti bendrą T-bill paklausą. Ataskaitoje aptartas vienas scenarijus, pagal kurį, esant spartesnėms institucinio priėmimo trajektorijoms ir specifinėms rezervų praktikoms, bendras T-bill paklausos lygis galėtų pasiekti maždaug 2,2 trln. USD iki 2028 m.

Analitikai taip pat atkreipė dėmesį, kad JAV iždas (Treasury) gali interpretuoti augančią privataus sektoriaus paklausą kaip priežastį didinti T-bill emisijas. Tokiu atveju padidėjusi privati paklausa kartu su papildoma pasiūla gali pakeisti rinkos likvidumo dinamiką, išlygindama arba netgi sumažindama įtampą T-bill tiekimo srityje. Standard Chartered cituoja iždo sekretoriaus Scott Bessent pareiškimus, kuriuose jis pažymėjo, kad GENIUS aktas galėtų tapti „svarbia JAV vyriausybės finansavimo funkcija“, tai interpretuojama kaip galimas signalas, kad iždas apsvarstys savo fiskalinę strategiją atsižvelgdamas į privačiojo sektoriaus vykdomą paklausą.

Priklausomai nuo to, kaip formuosis likvidumo srautai ir rezervų valdymo strategijos, rinkoje gali pasirodyti kelios reikšmingos pasekmės:

- Palūkanų normų ir iždo pelningumo disbalansas, jei paklausa staiga išaugs; tai gali laikinai sumažinti pelningumus arba sukelti jų nepastovumą.

- Didėjantis konkuravimas tarp tradicinių pinigų rinkos priemonių ir stablecoin rezervų, ypač tais atvejais, kai institucijos balansuoja tarp saugumo, likvidumo ir pajamingumo.

- Potencialūs reguliavimo bei fiskaliniai sprendimai, kurie reaguotų į sisteminę riziką arba rinkos struktūrinius pokyčius.

Kiti rinkos prognozių atnaujinimai

Be stablecoin ir T-bill analizės, Standard Chartered pakartojo ilgalaikį optimistinį požiūrį į skaitmeninius aktyvus, ir toliau modeliuoja 2 trln. USD stablecoin rinkos kapitalizacijos scenarijų iki 2028 m. pabaigos. Bankas anksčiau taip pat pateikė itin optimistinį Bitcoin (BTC) scenarijų tuo pačiu laikotarpiu, tačiau vėlesni atnaujinimai sumažino 2026 m. BTC tikslą nuo 150 000 USD iki 100 000 USD ir pažymėjo galimą nuosmukį iki maždaug 50 000 USD prieš galimą atsigavimą.

Šie koregavimai atspindi nuolatinį kriptovaliutų rinkos kapitalizacijos, likvidumo ir makroekonominių veiksnių įtaką, ypač tuos, kurie skatina investuotojus nukreipti kapitalą į saugesnes, trumpalaikes iždo priemones. Bankas taip pat analizuoja, kaip pokyčiai Federalinio rezervo (Fed) rezervų valdymo pirkimo strategijose ir iždo kvartalinėse refinansavimo programose gali paveikti T-bill pasiūlos bei paklausos santykį.

Be to, Standard Chartered pažymi, kad skirtingi stablecoin emisoriai gali taikyti skirtingas rezervų strategijas: kai kurie labiau koncentruosis į T-bill aukštą likvidumą, kiti—į grynuosius ar trumpalaikes bankines priemones. Šios strategijų variacijos reiškia, kad bendra rinka greičiausiai nebus vienalytė ir reakcijos į makroekonominius pokyčius gali skirtis.

Ką turėtų stebėti prekiautojai ir institucijos

Rinkos dalyviai turėtų nuolat sekti keletą kertinių rodiklių ir institucinių naujienų, kad galėtų laiku reaguoti į galimus likvidumo ir kainų svyravimus. Svarbiausi elementai, į kuriuos reikėtų atkreipti dėmesį, yra:

- Stablecoin rinkos kapitalizacijos tendencijos: augimo arba mažėjimo tempai, rinkos koncentracija tarp USDT, USDC ir kitų svarbių stablecoin projektų.

- Reguliaciniai sprendimai ir stablecoin rėmai: GENIUS akto įgyvendinimo pradžia, reglamentų detalės, priežiūros institucijų gairės ir teisės aktų pakeitimai, kurie tiesiogiai veikia institucines sąlygas naudoti stablecoinus.

- Iždo emisijos planai: trimestriniai iždo refinansavimo skelbimai, papildoma T-bill pasiūla arba jos sumažinimas, ir kaip iždo sprendimai derinami su fiskaline politika.

- Federalinio rezervo rezervų valdymo pirkimai: jei Fed koreguotų savo pirkimų programą, tai gali paveikti trumpojo laikotarpio T-bill likvidumą bei jų pelningumą.

- Biržų ir saugotojų (custodial) likvidumo strategijos: kaip keityklos ir saugyklos valdo savo rezervus, kokį vaidmenį atlieka centralizuotos platformos, ir kaip jos prisitaiko prie reguliacinių reikalavimų.

Institucijoms rekomenduojama įtraukti šiuos aspektus į savo rizikos valdymo ir likvidumo politiką, o prekiautojams — adaptuoti prekybos algoritmus bei palūkanų rizikos valdymo priemones atsižvelgiant į galimus T-bill pasiūlos pokyčius. Dėl to, kad stablecoin rezervų sprendimai gali keistis greičiau nei vyriausybiniai sprendimai, rinkos dalyviai turi numatyti keletą alternatyvių likvidumo scenarijų.

Galiausiai, nors šios prognozės suteikia aiškesnį vaizdą apie galimą rinkos evoliuciją, svarbu pažymėti, kad lieka reikšminga neapibrėžtis dėl geopolitinių įvykių, centrinių bankų politikos ir kriptovaliutų rinkos dinamikos. Dėl šių kintamųjų investuotojai ir institucijos turėtų išlaikyti atsargumo priemones, įvairinti rizikas ir parengti veiksmų planus skirtingiems rinkos šokams.

Comments

No comments yet.

Leave a Comment