5 Minutės

Spalio korekcija: Uptober ralis susiduria su likvidumo siena

Spalis prasidėjo klasikinio „Uptober“ impulso ženklu Bitcoin ir platesnėse kriptovaliutų rinkose. Stipri institucinė paklausa, dideli JAV spot ETF srautai ir atnaujinta akumuliacija privertė Bitcoin pereiti į naujas kainų zonas. Tačiau rekordinė vienos dienos likvidacija ir ploni order book'ai greitai panaikino didžiąją dalį šio kilimo, palikdami investuotojus ir prekiautojus su klausimu — kas toliau laukia Bitcoin, ETF ir visos kripto rinkos?

ETF srautai ir mėnesio pradžios stiprumas

Mėnesio pradžioje vyko reikšminga spot-ETF paklausa. Dideli kapitalo įplaukos padėjo Bitcoin pralaužti ankstesnius pasiūlos lygius ir pasiekti trumpalaikį piką. On-chain analizės ir rinkos duomenų tiekėjai užfiksavo augančią akumuliaciją iš vidutinio dydžio turėtojų (mid-tier holders) bei koncentraciją pirkimo veiklos prie naujų aukštumų, kas sukūrė įspūdį apie tvarų, institucijų palaikomą ralį. Istorinė sezoninė dinamika taip pat palaikė optimizmą — Spalis dažnai yra vienas iš Bitcoin geriausių mėnesių pagal procentinį augimą.

Instituciniai pirkėjai ir spot ETF investuotojai dažnai veikia ilgesniu horizontu, todėl jų srautai turi potencialą pakeisti likvidumo koncentraciją rinkoje. Tokie srautai gali sumažinti likvidumo trūkumą tam tikruose kainų segmentuose, tačiau jie taip pat gali sukelti stipresnį kainos judesį į vieną pusę, ypač kai derinami su dideliu svertu ir plonais order book'ais.

Bitcoin monthly price returns

Kas sukėlė aštrų trauką

Spalio 11 d. įvyko kaskadinė deleveridžingo grandinė, per kurią iš svertuotų pozicijų biržose buvo pašalinta maždaug 19 milijardų JAV dolerių. Šis pardavimų srautas buvo sustiprintas plonų order book'ų ir perpildytų išvestinių instrumentų (derivatyvų) sandorių, todėl nebuvo pakankamai ramiai laukiančio likvidumo, kad būtų sugertas greitas likvidacijos sukeltas pardavimas. Kainos krito link žemos 100 tūkstančių ribos, prieš dalinį atsigavimą, atskleisdamos, kaip trapūs ralio periodai gali būti, kai svertas ir rinkos gylis nebeatitinka vienas kito.

Šio tipo aštrių judesių metu matyti, kaip automatizuotos likvidacijos ir perpildytos perp pozicijos (perpetual swaps) veikia kaip pagreitintojai. Kai funding rate'ai tampa nepalankūs ir atvirosios palūkanos (open interest) pasiekia aukštus lygius, naujų svertinių pozicijų atidarymas sukuria potencialą staigiems atstatymams, ypač jei likvidumo tiekėjai persijungia į saugumo režimą.

Likvidumas, svertas ir rinkos struktūra

Viena nuolat kartojama tema iš rinkos stebėtojų yra ta, kad kainų svyravimus pagilino akivaizdi likvidumo spraga. Kai panika išsiveržė ir prekybos apimtys išaugo, pagrindinių vietų (major venues) order book'ai itin suplonėjo — kartais jie atrodė beveik tušti kelias minutes. Toks rinkos formavimo gylio trūkumas leido likvidacijoms stumti kainas kur kas smarkiau nei įprastai.

Tokia dinamika aiškiai rodo, kodėl išvestinių produktų rizikos valdymas, perpetual swap funding rate'ai ir opcionų pozicionavimas yra svarbūs kainų stabilumui. Per didelis svertas veikia kaip gedimo linija: kai jis nutrūksta, gali atsirasti neproporcinga volatilumas ir laikini dislokacijos tarp spot kainos ir realios paklausos.

Be to, rinkos struktūra apima ne tik order book'ų gylį, bet ir rinkos rinkliavas, tinklus tarp biržų (arbitižas), likvidumo tiekėjų algoritmus ir OTC (over-the-counter) srautų dalį. Šie komponentai kartu lemia, kiek greitai ir sklandžiai rinka gali sugerti dideles pardavimo ar pirkimo operacijas be reikšmingų kainos iškraipymų.

Duomenys ir rodikliai, kurie svarbūs

Rinkos tyrėjai pažymėjo keletą konstruktinių ženklų, kurie gali padėti atsigavimui: didelė deleveridžingo banga sumažino struktūrinę riziką, ETF srautai tęsėsi ir per trumpą laiką sudarė milijardus, o vidutinio dydžio turėtojų akumuliacija grąžino reikšmingą apyvartinės pasiūlos dalį į pelningą poziciją. Šie elementai kartu sudaro argumentą, kad rinkos pagrindai gali būti sveikesni, nei atrodė likvidacijos epizodo metu.

Konkretesni stebėjimo taškai apima:

- Spot ETF grynųjų pinigų įplaukų ir išplaukų dinamika — ilgesnės trukmės pirkimai rodo institucinį palaikymą.

- Open interest bei funding rate'ai per perpetual swap'us — mažėjantis svertas sumažina sisteminį rizikos profilį.

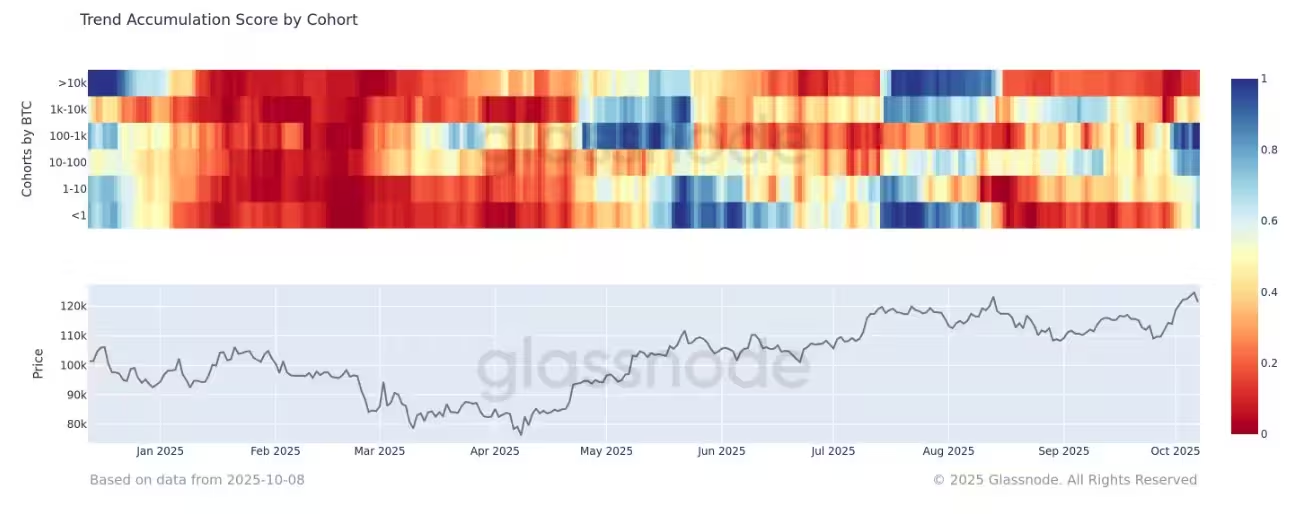

- On-chain rodikliai: akumuliacija pagal adresų cohort'us, balansų pasikeitimai tarp biržų ir piniginės perkėlimo tendencijos.

- Order book gylis pagrindinėse biržose ir hidrinės likvidumo spragos (liquidity holes) elgesys ekstremalių svyravimų metu.

Bitcoin price vs accumulation cohort

Ar Uptober vis dar gali baigtis stipriai?

Analitikai dalijasi nuomonėmis, bet išlieka atsargus optimizmas. Vienas scenarijus, pagal kurį Uptober atsigauna, reikalauja, kad market maker'ai, instituciniai pirkėjai ir likvidumo tiekėjai atkurtų order book'ų gylį. Jei funding rate'ai normalizuosis ir perpetuals „susireguliuos“, tai gali suteikti konstruktyvų pagrindą atnaujinamam kilimui. Pašalinus perteklinį svertą, ETF įplaukos ir ilgalaikė akumuliacija vėl gali skatinti kainos atradimą ir tvarų trendą.

Priešingu atveju, jei likvidumo tiekėjai išliks atsargūs ir išvestinių instrumentų koncentracija išliks vienpusė, kitas šokas gali stumti kainas žemyn arba pratęsti konsolidaciją. Ši aplinkybė daro artimiausius mėnesius labiau priklausomus nuo struktūrinės rinkos sveikatos negu nuo vien tik sezoninių pasakojimų apie „Uptober“.

Reali strategija scenarijuje, kai rinka lieka trapoka, yra stebėti pinigų srautų kilmę: ar ETF įplaukos kyla iš realių institucionalių kapitalo šaltinių, ar tai tik trumpalaikiai arbitražo ir spekuliaciniai judesiai. Taip pat verta atkreipti dėmesį į likvidumo koncentraciją — ar likvidumas tolygiai išsidystęs tarp kainų lygių, ar susitelkęs siaurose zonose, kurios yra labiau pažeidžiamos flash liquidation tipo įvykiams.

Ką investuotojai turėtų stebėti

- ETF srautai ir institucinė paklausa: tvarus spot-ETF pirkimas lieka pagrindiniu meškų signalų slopinimo veiksniu.

- Order book gylis ir likvidumas didžiausiose biržose: padidėjęs globalus gylis sumažina riziką naujam flash liquidation.

- Funding rate'ai ir derivatyvų open interest: mažėjantis svertas ir normalizuoti funding rate'ai yra teigiami stabilumo ženklai.

- On-chain akumuliacijos rodikliai: tęsiasi vidutinio dydžio turėtojų akumuliacija — tai rodo įsitikinimą, kuris pranoksta trumpalaikių prekiautojų aktyvumą.

Be šių punktų, verta stebėti rinkos likvidumo tiekėjų elgseną: ar algoritmai grįžta į aktyvų rinkos formavimą, ar jie riboja veiklą per stresines akimirkas. Taip pat svarbu vertinti tarpusavio sąveikas tarp spot kainos, ETF pasiūlos/paklausos balansų ir OTC operacijų, nes didelė dalis institucinio keliamo likvidumo dažnai vyksta už biržų ribų.

Išvada

Uptober nebuvo visiškai toks, kokio daugelis tikėjosi, tačiau pagrindinė meškų (bullish) tezė, susijusi su ETF priėmimu ir instituciniu domėjimusi, nėra privalomai paneigta. Spalio 11 d. likvidacijos įvykis atkreipė dėmesį į rinkos struktūros pažeidžiamumus — konkrečiai plonus order book'us ir aukštą svertą — o ne į paklausos žlugimą. Jei likvidumas bus atstatytas ir svertas išliks susilpnėjęs, Uptober vis dar gali baigtis tvirtesnėje pozicijoje.

Tiek prekiautojams, tiek ilgalaikiams turėtojams ateinančios savaitės bus lemiamos, siekiant nustatyti, ar sezoninis ralis atsinaujins, ar Spalis bus įsimintas kaip likvidumo ribojimų inicijuota rinkos „reset“ fazė. Rinkos dalyviai turėtų derinti on-chain duomenis, ETF srautus, order book gylį ir derivatyvų metrikas, kad susidarytų platesnį ir techniškesnį vaizdą apie realų rinkos stiprumą.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.