5 Minutės

Santrauka: Satoshi nerealizuotas nuostolis po spalio kritimo

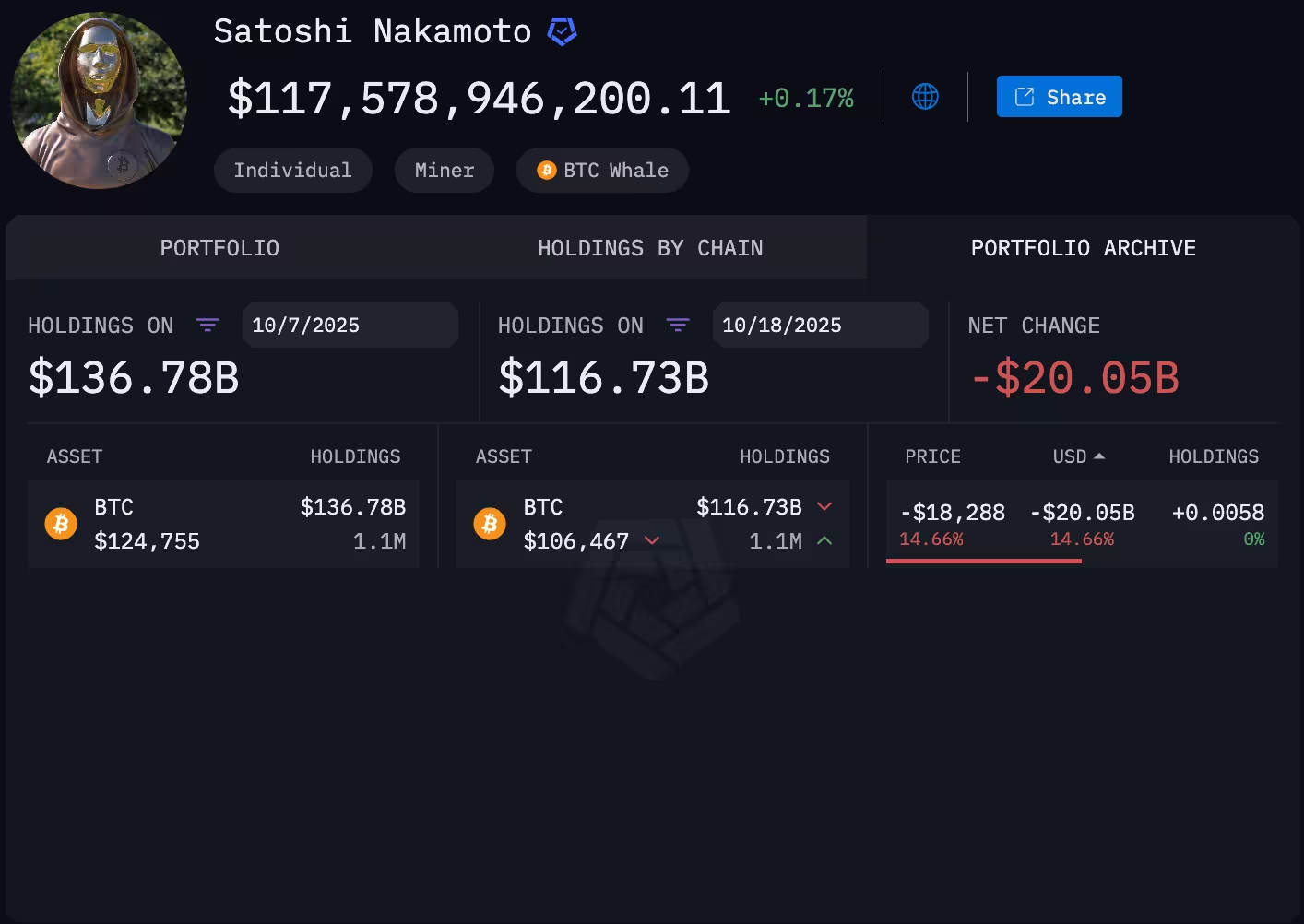

Satoshi Nakamoto, pseudoniminis Bitcoin kūrėjas ir šiuo metu didžiausias žinomas BTC turėtojas, matė, kaip originalios piniginės klasterio vertė sumažėjo daugiau nei 20 mlrd. USD nuo neseniai pasiekto rekordo. Blokų grandinės analizės bendrovės Arkham Intelligence vertinimu, Satoshi portfelis viršija 1 milijoną BTC; tuo rašymo momentu jo vertė siekė maždaug 117,5 mlrd. USD, sumažėjusi nuo piko virš 136 mlrd. USD, kai Bitcoin spalio pradžioje rallyavo iki ATH virš 126 000 USD. Šie skaičiai atspindi nerealizuotą nuostolį — tai yra rinkos vertės kritimą knygose; kol monetos nepervedamos ar nepardavinėjamos, šie skaičiai išlieka teoriniai, tačiau jie svarbūs analitikai vertinant didelių, ilgą laiką nejudintų balanso įtaką rinkai.

Satoshi Nakamoto portfelis

Kas sukėlė rinkos griūtį?

Spalio 8 d. prasidėjusi dramatiška korekcija buvo varoma kaskadinių likvidacijų nuolatinėse ateities (perpetual futures) rinkose. Vienas aukšto profilio socialinių tinklų pranešimas apie galimus naujus tarifus Kinijai sukėlė baimę dėl atsinaujinančio prekybos karo grėsmės, o tai paskatino masinį svertų mažinimą tarp svertinių pozicijų. Kai pozicijos yra persvertintos, automatinės likvidacijos vyksta per kelias platformas, o tai sukelia likvidacijų grandinę: vienos biržos kainos pokytis priverčia kitas automatizuotas sistemos uždaryti pozicijas, toliau spaudžiant kainą žemyn. To sesijos metu buvo užregistruota maždaug 20 mlrd. USD likvidacijų — didžiausias per 24 val. likvidacijų įrašas kriptovaliutų istorijoje — ir tai perdavė staigius kainų kritimus per daugelį altkoinų rinkų: kai kurie projektai patyrė daugiau nei 99 % nuosmukį nuo savo ankstesnių lygių.

Mechanikos lygmenyje svarbu suprasti skirtumą tarp spot likvidumo ir derivatyvų knygų. Nuolatinės ateities sutartys leidžia prekiautojams išlaikyti santykinai didelį svertą; kai rinkos tampa nervingos, likvidumo skylės futures knygose tampa katalizatoriumi. Be to, kryžminės maržos ir automatizuoti rizikos valdymo algoritmai gali išplėsti šio poveikio mastą, ypač kai rinkoje dominuoja perparduodamos pozicijos ir nepakankami likvidumo rezervai rinkos formuotojams. Šią situaciją dar labiau paaštrino tūriniai užsakymai ir mažesnis likvidumas mažesniuose altkoinuose — todėl net nedidelis BTC ar ETH kainos impulsas gali sukelti milžiniškas procentines smukdes mažesnėse rinkose.

Bitcoin tvirtumas nepastovumo sąlygomis

Nors rinkų nepastovumas buvo ekstremalus ir alternatyvių kriptovaliutų (altkoinų) sektorius patyrė plataus masto nuostolius, Bitcoin parodė santykinį stiprumą ir pardavimų metu išlaikė lygį virš 100 000 USD ribos. Šis gebėjimas absorbuoti šoką atspindi gilų spot rinkos likvidumą, palyginti su plonesnėmis nuolatinių ateities sutarčių knygomis, kur priverstinės likvidacijos užaštrina kainų judesius. Spot rinkos likvidumą palaiko didelis OTC (over-the-counter) sandorių tūris, reguliuojamų biržų order book didelės apimtys ir instituciniai pavedimai per saugių depozitų paslaugas.

Be to, BTC likvidumo skirtumas dažnai reiškia, kad nors pagrindiniai derivatyvų rodikliai (pvz., funding rate, open interest) gali sukelti staigius trumpalaikius smūgius, faktinis spot prekybos mechanizmas turi daugiau „amortizacijos“ galimybių. Rinkos formuotojai ir institucijos dažnai uždeda likvidumo tinklus, kurie padeda sumažinti ekstremalių kainų judesių poveikį; tačiau šių tinklų efektyvumas priklauso nuo to, ar rinkos dalyviai neskubės panikos pardavimų metu. Istoriškai Bitcoin jau yra išgyvenęs kelis didelius šokinius, po kurių sekė tiek konsolidacija, tiek ilgalaikės grįžimo tendencijos, tačiau ankstesnė istorija nėra garantija ateičiai — tai tiesiog parodo tinklo ir rinkos struktūrų atkuriamumą per laiką.

Bitcoin kainos veiksmai rašymo metu

Analitikų nuomonė: trumpalaikis kritimas, ne fundamentų pokytis

Investicijų strategai iš The Kobeissi Letter teigia, kad spalio pardavimai yra laikinas rinkos dislokavimas, o ne pagrindinių kriptovaliutų fundamentų peržiūra. Jie nurodo per didelį svertą, plonėjančias likvidumo sąlygas ir konkretaus makro įvykio – prekybos politikos signalų – sukeltą reakciją kaip pagrindines priežastis. Tokios nuomonės atspindi požiūrį, kad dauguma esminių tinklo ir priėmimo rodiklių iš esmės išlieka nepakitę: tiek Bitcoin apyvarta, tiek hash rate, tiek viešųjų ir privatinių institucijų domėjimasis ETF ir išvestinėmis priemonėmis rodo ilgalaikį susidomėjimą ir techninį tinklo stabilumą.

Analitikai taip pat atkreipia dėmesį į makroindikatorius, lydėjusius BTC rekordinį tašką — tarp jų ir neįprastai silpną JAV dolerį, kuris buvo silpniausias per daug metų (kai kurie ekonomistai mini analogijas su 1973 m.). Silpnas doleris ir žemi realūs palūkanų normos gali stiprinti argumentą, kad Bitcoin veikia kaip vertės saugykla arba alternatyva tradicinėms apsaugos priemonėms. Tokie makro veiksniai kartu su instituciniais srautais gali remti ilgalaikį teigiamą Bitcoin atvejį, net jeigu trumpalaikiai rinkos euritmiai ir daljevimai sukelia didelę volatilumą.

Makro kontekstas ir investuotojų lūkesčiai

Kobeissi komanda pabrėžė netipinę aplinką, kurioje „risk-on“ aktyvai ir tradicinės vertės saugyklos, tokios kaip auksas, kartu su Bitcoin kaina kilo tuo pačiu metu. Tokia sinchronija signalizuoja platesnį kapitalo persiskirstymą ir lėmė tai, kad korekcija vertinama ne kaip fundamentinis pasikeitimas, o kaip galimybė — ypač tiems investuotojams, kurie laikosi ilgalaikės, „set-and-forget“ strategijos BTC atžvilgiu. Analitikai pabrėžia, kad laikinai priverstas pardavimas, kurį lemia maržų iškvietimai ir algoritminiai likvidavimai, nekeičia esminių tinklo priėmimo tendencijų ar technologinių fundamentų: tiek tinklo saugumas (hash rate), tiek aktyvių piniginių skaičius, tiek ekosistemos plėtra išlieka svarbūs rodikliai ilgalaikei vertės kūrimui.

Tačiau reikia atkreipti dėmesį, kad makroekonominiai ciklai, monetarinė politika ir geopolitiniai įvykiai vis dar gali koreguoti investuotojų nuotaikas ir likvidumo sąlygas. Todėl daugelis institucinės klasės žaidėjų stebi ne tik kainos diagramas, bet ir obligacijų rinką, infliacijos duomenis, centrinių bankų sprendimus ir valiutų kursų judesius, kad suderintų savo rizikos valdymo modelius.

Pasekmės kriptovaliutų turėtojams ir rinkoms

Šis įvykis pabrėžia struktūrines rizikas svertiniuose derivatyvuose ir kriptovaliutų kainų jautrumą staigioms makro ar geopolitinėms naujienoms. Didesni, miegančių piniginių turėtojai, tokie kaip Satoshi, mato didelius nerealizuotus pelnus ir nuostolius „popieriuje“, tačiau kol piniginės išlieka neaktyvios, šie skaičiai yra teoriniai ir neturi tiesioginio poveikio kitiems rinkos dalyviams. Kita vertus, net ir keli dideli pavedimai iš tokių piniginių gali reikšmingai paveikti likvidumo srautą ir sukelti lokalizuotas kainų perturbacijas.

Prekiautojai, portfelių valdytojai ir institucijos greičiausiai peržiūrės sverto naudojimo taisykles, likvidumo valdymo protokolus ir apsidraudimo (hedging) strategijas po tokios rekordinės likvidacijų dienos. Praktiniai veiksmai gali apimti griežtesnę maržų politiką, didesnius likvidumo rezervus, plačiau integruotas apsaugos priemones (pvz., opcionų strategijas, inverse ETFs ar struktūrizuotas produktus) ir pagerintą stresų testavimą. Ilgalaikiai investuotojai gali matyti tokias korekcijas kaip pirkimo galimybes, tačiau tai reikalauja nuoseklaus rizikos valdymo, paskirstymo tarp aktyvų ir, kai reikalinga, laipsniško įėjimo į pozicijas.

Apskritai rinkos dalyviai ir analitikai prognozuoja, kad volatilumas išliks aukštas artimiausiu laikotarpiu, tačiau daugelis išlieka pasitikintys Bitcoin ilgalaike istorija — ypač jeigu institucinis susidomėjimas, makroekonominiai veiksniai ir reguliacinis aiškumas toliau vystysis. Rinkų dalyviams verta stebėti on-chain rodiklius, open interest derivatyvų rinkose, funding rate pokyčius ir institucinių produktų srautus, kad būtų galima geriau orientuotis per šį didelio nepastovumo etapą.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.