6 Minutės

Metaplanet pasinaudoja 100 mln. USD kredito linija, užtikrinta Bitcoin

Tokijo biržoje listuota Bitcoin rezervo valdymo bendrovė Metaplanet patraukė 100 mln. USD paskolą, užtikrintą savo Bitcoin turtais, siekdama finansuoti papildomas BTC pirkimo operacijas ir vykdyti akcijų supirkimo programą. Ši finansavimo priemonė, atskleista oficialiame įmonės dokumente, buvo sudaryta spalio 31 d. pagal kredito sutartį, kurioje kaip užstatas naudojamas įmonės Bitcoin portfelis, o palūkanų norma nustatyta pagal JAV dolerio etaloninę normą plius marža.

Paskolos paskirtis ir grąžinimo lankstumas

Metaplanet dokumentuose neatskleidė kreditorių tapatybės, tačiau aiškiai pabrėžė, kad suteikta linija yra trumpalaikė ir gali būti grąžinta bet kuriuo metu. Kredito linijos lėšos gali būti panaudotos skirtingais tikslais, priklausomai nuo rinkos sąlygų: papildomam Bitcoin pirkimui, Metaplanet pasirinkimais paremtų Bitcoin pajamų strategijų palaikymui (kur BTC naudojamas opcionų premijoms generuoti) ir cirkuliuojančių akcijų supirkimui. Toks lėšų panaudojimo spektras suteikia įmonei operatyvumo siekiant kapitalo efektyvumo ir likvidumo valdymo.

Stiprus užstato padengimas nepastoviomis rinkomis

Įmonė paskolą apibūdino kaip konservatyvią, remdamasi savo dideliu Bitcoin rezervu. Metaplanet pateikė, kad jos balansinė pozicija siekia 30 823 BTC — maždaug 3,5 mlrd. USD spalio pabaigoje — ir teigia, jog toks kiekis suteikia patikimą užstato padengimą net ir esant BTC kainų svyravimams. Vadovybė pažymėjo, jog 100 mln. USD išgryninimas turėtų turėti tik nedidelį poveikį 2025 m. finansiniams rezultatams ir įsipareigojo operatyviai pranešti apie bet kokius reikšmingus pokyčius, siekiant užtikrinti skaidrumą akcininkams ir rinkai.

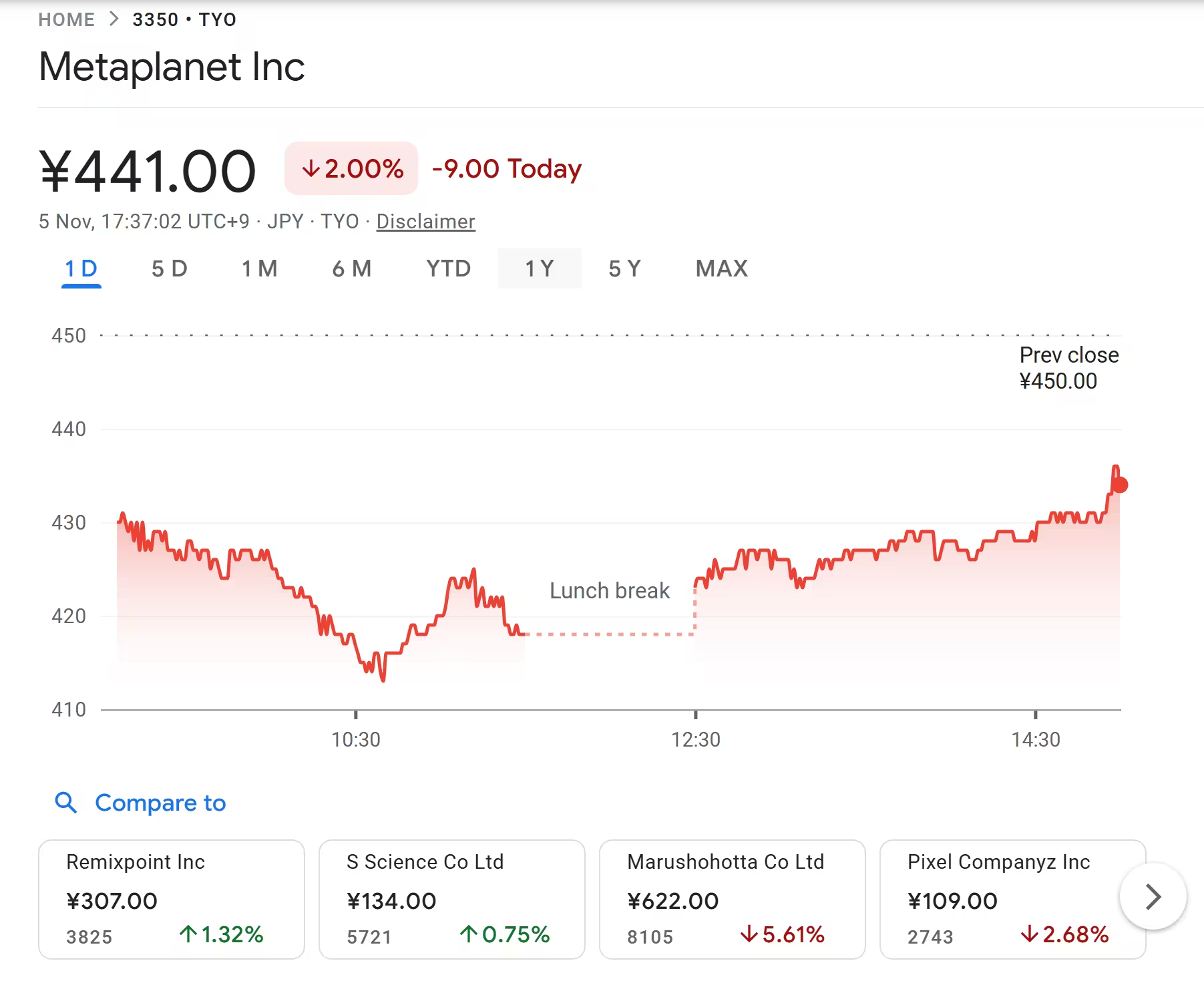

Metaplanet akcijos šiandien nukrito 2%

$500M akcijų supirkimas, finansuojamas Bitcoin užstatu

Kelioms dienoms prieš nurodytą 100 mln. USD išgryninimą Metaplanet paskelbė apie 75 mlrd. jenų (maždaug 500 mln. USD) akcijų supirkimo programą, kurią ketinama finansuoti paskola su Bitcoin užstatu. Šis supirkimas skirtas atstatyti investuotojų pasitikėjimą po to, kai įmonės rinkos pagrindu skaičiuojamas grynasis turto vertės santykis (mNAV) trumpam nukrito žemiau pariteto. Tokios priemonės yra įprastas kapitalo struktūros valdymo įrankis, kurio tikslas yra stabilizuoti kainodarą, signalizuoti valdžios pasitikėjimą savo turtu ir mažinti akcijų pasiūlą rinkoje.

mNAV kritimas, laikinas BTC pirkimų sustabdymas ir ilgalaikiai tikslai

Įmonės rinkos pagrindu apskaičiuotas NAV — rodiklis, lyginantis bendrovės rinkos vertę su jos Bitcoin portfelio verte — smuko iki 0,88 per neseną korekciją, o vėliau atsistatė virš 1,0. Per šį kainų judėjimą Metaplanet laikinai sustabdė naujas BTC pirkimo operacijas, bet pakartojo ilgalaikį tikslą iki 2027 m. pasiekti 210 000 BTC turto dydį, kas rodo tvirtą įsipareigojimą turėti Bitcoin daugiausia sudarantį rezervą. Toks ambicingas tikslas reiškia tęstinę strategiją, pagrįstą didelio masto BTC akumuliacija ir skaidriu rizikos valdymu, įskaitant skolų ir užstato santykio (LTV) stebėjimą.

Pramonės kontekstas: reitingai ir kritika kripto trezorų modeliams

Platesniame sektoriuje kredito reitingai ir tyrimų ataskaitos dažnai identifikuoja Bitcoin trezoro modelio jautrumus. S&P Global priskyrė spekuliacinio lygio „B-” reitingą Michael Saylor valdomai Bitcoin trezoro struktūrai Strategy, nurodydama, kad sutelktas Bitcoin ekspozicija, ribotas likvidumas ir siauras verslo diversifikavimas yra pagrindinės pažeidžiamybės. Tokio tipo kredito vertinimai pabrėžia, kad nors Bitcoin gali atnešti didelę grąžą, skolų struktūra, maržinės pozicijos ir galimos likvidavimo rizikos reikalauja kruopštaus rizikos valdymo ir kapitalo buferių.

Analitikai iš 10x Research taip pat nurodė, kad kelios listuotos Bitcoin trezoro bendrovės išleido akcijas už didelius premijinius kainos rodiklius, palyginti su jų pagrindiniu BTC turtu, ir kad šie premijų lygiai iš esmės išgaravo — sukeldami reikšmingus popierinius nuostolius smulkiesiems investuotojams, net kai pačios įmonės akumuliavo realų Bitcoin turtą. Analizė atkreipia dėmesį į tai, kad rinkos vertinimas ir rezervų vertė gali žymiai skirtis, ypač esant dideliam nestabilumui arba mažam likvidumui rinkoje, kas svarbu investuotojams, vertinantiems tiek bilanso, tiek rinkos rizikas.

Ką tai reiškia investuotojams

Metaplanet paskolos, užtikrintos Bitcoin, ir didelė akcijų supirkimo programa atspindi siekį stiprinti rinkos nuotaikas tuo pačiu naudojant BTC rezervus kaip skolinimosi instrumentą. Investuotojams tai parodo tiek galimas naudas, tiek rizikas, susijusias su kripto trezoro strategijomis: iš vienos pusės — prieiga prie finansavimo, galimybė generuoti pajamas per opcionų strategijas ir kapitalo grąžinimas akcininkams; iš kitos — koncentracija į Bitcoin kainos svyravimus, maržinės rizikos galimybė ir likvidumo apribojimai.

Bendrai, Metaplanet žingsnis užsitikrinti 100 mln. USD Bitcoin užstatu pagrįstą paskolą tuo pačiu įgyvendinant 500 mln. USD akcijų supirkimo programą iliustruoja, kaip listuotos kripto trezorų bendrovės naudoja savo BTC balansus kapitalo struktūrai valdyti ir investuotojų pasitikėjimui atkurti nestabiliomis rinkos sąlygomis. Šios strategijos efektyvumas priklausys nuo kelių veiksnių: BTC kainos raidos, kreditorių terminų, likvidumo prieinamumo ir įmonės ekonominio valdymo disciplinos.

Tolimesniame kontekste verta atkreipti dėmesį į kelis techninius ir praktinius aspektus, kurie padeda suprasti tokio tipo sprendimų riziką ir naudą:

- Užstato vertės matavimas ir LTV: paskolos sutartyse dažnai nurodomas leistinas paskolos ir užstato santykis. Mažesnis LTV suteikia daugiau buferio nuo likvidavimo, tačiau reiškia mažesnę paskolos sumą esant tam pačiam užstatui.

- Likvidavimo mechanizmai: kreditoriai nustato slenksčius, kuriuos peržengus gali būti inicijuotas užstato pardavimas. Bitcoin ekstremali volatilumo fazė gali paskatinti automatines likvidavimo veiksmus, o tai įtakoja tiek skolininką, tiek rinką.

- Palūkanų rizika: kredito linija, kurią sudaro „etaloninė JAV dolerio norma + marža“, reaguoja į rinkos palūkanų pokyčius. Pabrangus finansavimui, skolinimosi kaštai auga, o tai mažina strategijos pelningumą.

- Reguliacinis ir apskaitos įvertinimas: Bitcoin užstatai ir su jais susijusios finansinės priemonės gali turėti specifinius apskaitos ir mokesčių pasekmių jurisdikcijoje, kurioje veikia bendrovė.

Iš techninės pusės investuotojai ir analitikai stebi keletą pagrindinių rodiklių, kurie padeda įvertinti tokio sprendimo tvarumą: bendrovės Bitcoin turto kiekio pokyčiai, laisvos pinigų srautų (free cash flow) ir pelningumo rodikliai, LTV lygis kredito sutartyse, palūkanų išlaidos ir būsimos grąžinimo galimybės. Be to, rinkos sentimentas ir platesnė makroekonominė aplinka (pvz., palūkanų normų pokyčiai, geopolitinė įtampa) daro didelę įtaką kriptovaliutų kainų dinamikai ir todėl — tokių strategijų rizikai.

Metaplanet sprendimas taip pat turi svarbių strateginių implikacijų: viešai listuota bendrovė, turinti didelį Bitcoin rezervą, gali naudoti šiuos aktyvus kaip skolintiną kapitalą bei kaip rezervą akcijų supirkimo programoms ir likvidumo valdymui. Tačiau toks modelis reikalauja griežto rizikos valdymo, aiškaus ataskaitų teikimo investuotojams ir dažnesnio komunikavimo apie maržinius reikalavimus bei galimas korekcijas politikose.

Galiausiai svarbu pastebėti, jog investuotojams reikėtų imtis kelių praktinių žingsnių vertinant panašias įmones: nuodugniai peržiūrėti kredito sutarties sąlygas, suprasti užstato vertinimo metodiką, įvertinti bendrovės atsparumą streso scenarijams (pvz., BTC greitų kritimų metu) ir atkreipti dėmesį į akcininkų struktūrą bei likvidumo šaltinius. Diskusijos apie reitingus, tokias kaip S&P įvertinimas ar nepriklausomų tyrimų išvados, turėtų būti integruotos į platesnį rizikos valdymo kontekstą, o ne vertinamos izoliuotai.

Trumpalaikėje perspektyvoje Metaplanet sprendimas gali padėti stabilizuoti rinkos suvokimą ir suteikti finansinį lankstumą. Vidutinės ir ilgalaikės perspektyvos priklausys nuo to, ar bendrovė sugebės sėkmingai derinti aktyvų akumuliaciją, skolintą kapitalą ir investuotojų grąžinimo priemones, išvengiant per didelio finansinio sverto ir galimų likvidumo spąstų. Tiek instituciniai, tiek smulkieji investuotojai turėtų vertinti šiuos sprendimus su dėmesiu į rizikos diversifikaciją, gebėjimą suvaldyti maržines pozicijas ir skaidrumą dėl finansinių sutarčių sąlygų.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.