7 Minutės

Nauji banginiai keičia Bitcoin kainų pagrindą

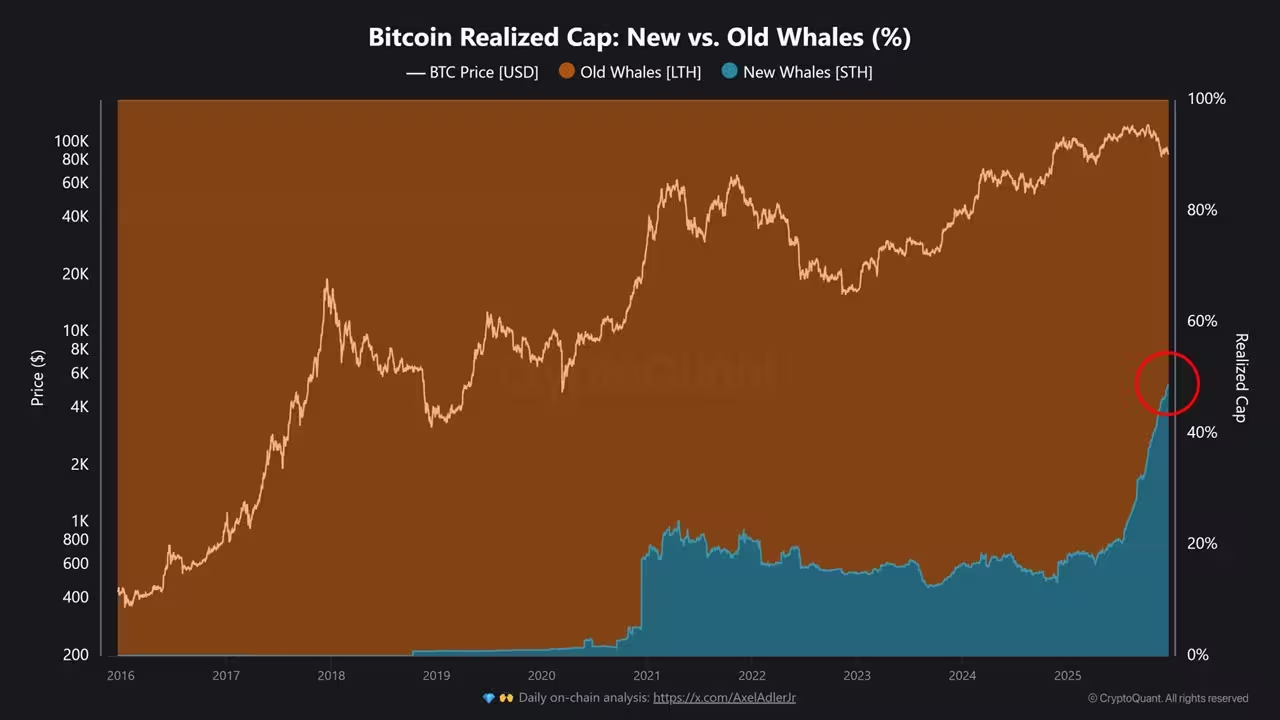

Nauja on-chain analizė rodo struktūrinį poslinkį, kaip kapitalas patenka į Bitcoin rinką. Duomenys iš CryptoQuant ir Hyblock nurodo, kad nauja didelių pirkėjų kohorta – dažnai vadinama „nauji banginiai“ – dabar sudaro beveik pusę BTC realizuoto kapitalo. Šis pokytis signalizuoja reikšmingą Bitcoin agreguoto kainų pagrindo perkėlimą aukštyn, o ne klasikinius banginių ciklus, kai buvo pirkta labai pigiai ir vėliau parduodama pelnui.

Realizuotas kapitalas (realized cap) fiksuoja BTC vertę pagal kainą, po kurios kiekviena moneta paskutinį kartą pasikeitė vietomis. Kai beveik 50 % šio rodiklio susieta su naujais banginiais, aiškiau matyti, kur į tinklą ateina nauja likvidumas – dažniausiai ženkliai aukštesniais kainų lygyje nei ankstesniuose cikluose. Iki 2025 m. nauji banginiai sudarydavo ne daugiau kaip ~22 % realizuoto kapitalo, todėl pokytis yra reikšmingas ir rodo kitokį kapitalo paskirstymo modelį.

Šis reiškinys keičia bazinę rinkos dinamiką: didesnė pozicijų koncentracija tarp naujesnių, didelių turėtojų gali sumažinti pasirūpinimą trumpalaike mažesnių turėtojų pardavimų įtaka kainai. Tai taip pat turi įtakos likvidumo pasiskirstymui order book lygyje – kai nauji banginiai kaupia net ir korekcijų metu, tai sukuria aukštesnį „sienelį“ pagrindinėse kainų zonoje ir gali mažinti volatilumo poveikį esant panašioms akcijoms.

Bitcoin realizuotas kapitalas, laikomas Naujų Banginių

Realiu laiku stebint realizuotą kapitalą, galima vertinti ne tik dabartinę rinkos vertę, bet ir tam tikrą akumuliacijos arba išskirstymo „žemėlapį“. Kai dalis, kuri priskiriama naujiems banginiams, nuosekliai auga, matome, kad į rinką ateina kapitalas, kuris turi aukštesnį vidutinį įsigijimo kainos lygį. Tai yra svarbu tiek kainų stabilumui, tiek ilgalaikei rizikai: jei šie žaidėjai turi ilgalaikes strategijas arba institucinius paskyrimus, jie mažina tikimybes greitai realizuoti pelną masiškai per trumpą laiką.

Ko tai reiškia rinkos struktūrai

Dideli investuotojai, akumuliuojantys esant aukštesnėms kainoms ir išlaikantys pozicijas per korekcijas, iš esmės pakelia tinklo kainų pagrindą. Vietoje senesnių banginių, kurie platino turtą įvykus didelėms ralio fazėms, pastebimas kapitalo paskirstymas aukštesnėse kainos zonoje. Svarbu pažymėti, kad realizuoto kapitalo dalis, priskiriama naujiems banginiams, toliau didėjo net rinkos korekcijų metu – tai rodo atsparią paklausą, o ne trumpalaikį spekuliacinį judėjimą.

Techniniu požiūriu, tokiam „perkėlimui“ gali įtakoti keli faktoriai: institucinės priemonės (pavyzdžiui, ETF pirkimai arba institucionalūs fondai), kapitalo perpaskirstymas iš kitų turto klasių dėl makroekonominių priežasčių, arba tiesiog dideli privatumą palaikantys portfeliai, kurie nuo 2024–2025 m. pradėjo aktyviau akumuliuoti. Realizuoto kapitalo koncentracija taip pat padidina riziką, susijusią su nuolatinėmis koncentracijomis: jei daug kontrolės patenka į ribotą skaičių piniginių, likvidumo įvykiai gali turėti vietinės reikšmės poveikį kainos formavimui.

Analitikai ir rizikos vadybininkai turėtų stebėti papildomas metrikas, kurios padeda interpretuoti šį poslinkį: piniginių segmentavimo duomenis, laiko serijas pagal pirmąsias įsigijimo datas, order book gilumą pagrindinėse biržose ir atvirą pozicijų skaičių derivatyvų rinkose. Šių duomenų sankaupa padeda atskirti, ar augantis realizuoto kapitalo „dėmesys“ naujiems banginiams yra tvarus long-term akumuliacijos ženklas ar trumpalaikė arbitraginė strategija.

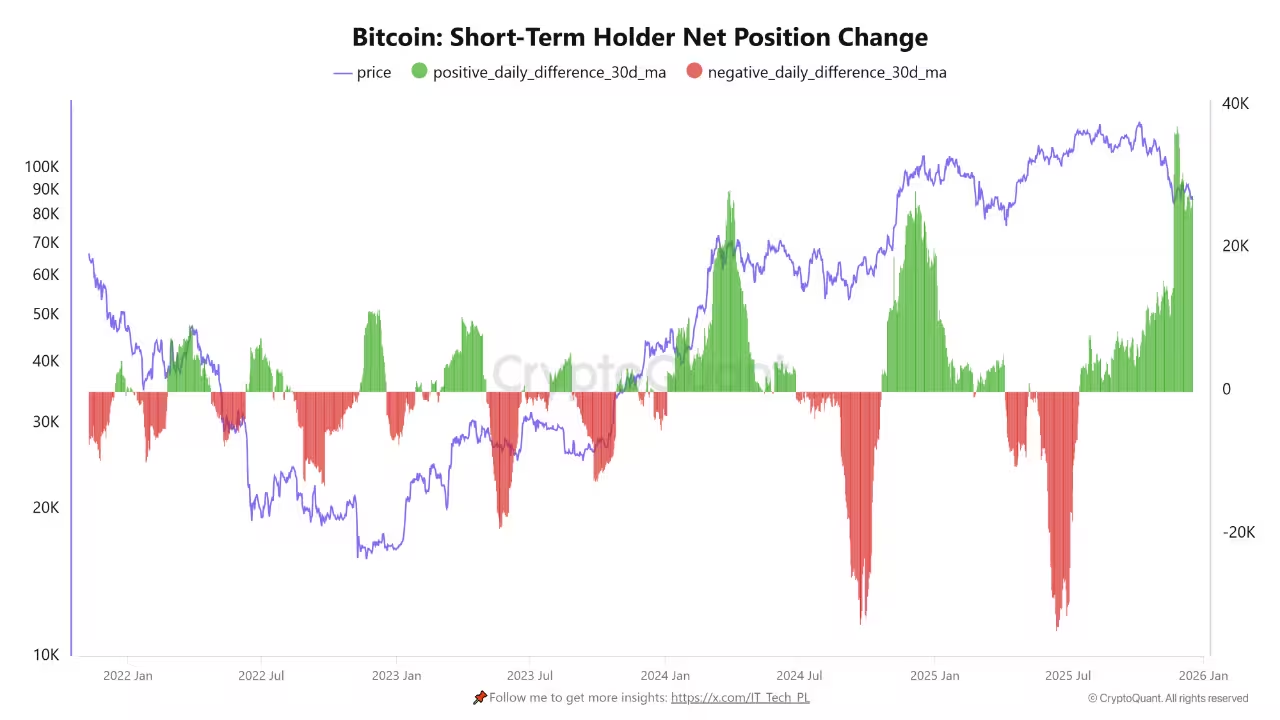

Trumpo laikotarpio turėtojai ir on-chain paklausos suirutė

Trumpo laikotarpio turėtojų (STH) 30 dienų grynasis pozicijos pokytis išaugo iki istorinio rekordo, siekiančio beveik +100 000 BTC. Ši metrika stebi monetas, jaunesnes nei 155 dienos, ir yra patikimas on-chain rodiklis, rodantis naują akumuliaciją. Staigus STH pasiūlos padidėjimas reiškia intensyvų pirkimo spaudimą ir rodo, jog paklausa viršijo prieinamą likvidumą – tai dažnai kursto didelio impulso kainų fazes.

STH masinė akumuliacija taip pat turi svarbių pasekmių srautams į biržas: kai didelis kiekis jaunų monetų perkeliamas iš piniginių į spot biržas, dažnai matome padidėjusį prekybos apyvartumą ir laikiną volatilumą. Tačiau šiuo konkrečiu atveju Binance įplaukų duomenys rodo kitą vaizdą: senesnės monetos (vyresnės nei 155 dienos) iš esmės liko neaktyvios – ilgalaikiai turėtojai reikšmingai nepardavinėjo. Todėl pardavimo slėgis daugiausia buvo sukeltas trumpalaikių turėtojų, reaguojančių į intraday arba trumpalaikius kainos svyravimus.

Bitcoin trumpo laikotarpio turėtojų grynasis pozicijos pokytis

STH rodiklis yra naudingas ne tik trumpalaikei rinkos būklei identifikuoti, bet ir kaip ankstyvas signalas galimiems impulsams. Kai STH pozicijos auga greitai ir reikšmingai, likvidumo disbalansas gali sukelti greitus kainų judesius, ypač jei order book gylis yra siauras. Prekybininkai, naudojantys svertą (margin arba futures), turi atidžiai stebėti tokias situacijas, nes likvidavimo grandinės gali pagreitinti judėjimą tiek teigiamai, tiek neigiamai.

Be to, STH akumuliacijos augimas dažnai sutampa su sumažėjusia biržų atsargų tendencija (exchange reserves). Kai įplaukos į biržas yra sąlyginai mažos, o STH akumuliacija auga, lėtėjantis pardavimo spaudimas gali palaikyti kainas arba dar labiau stiprinti augimo impulsą, jei paklausa išlieka stipri.

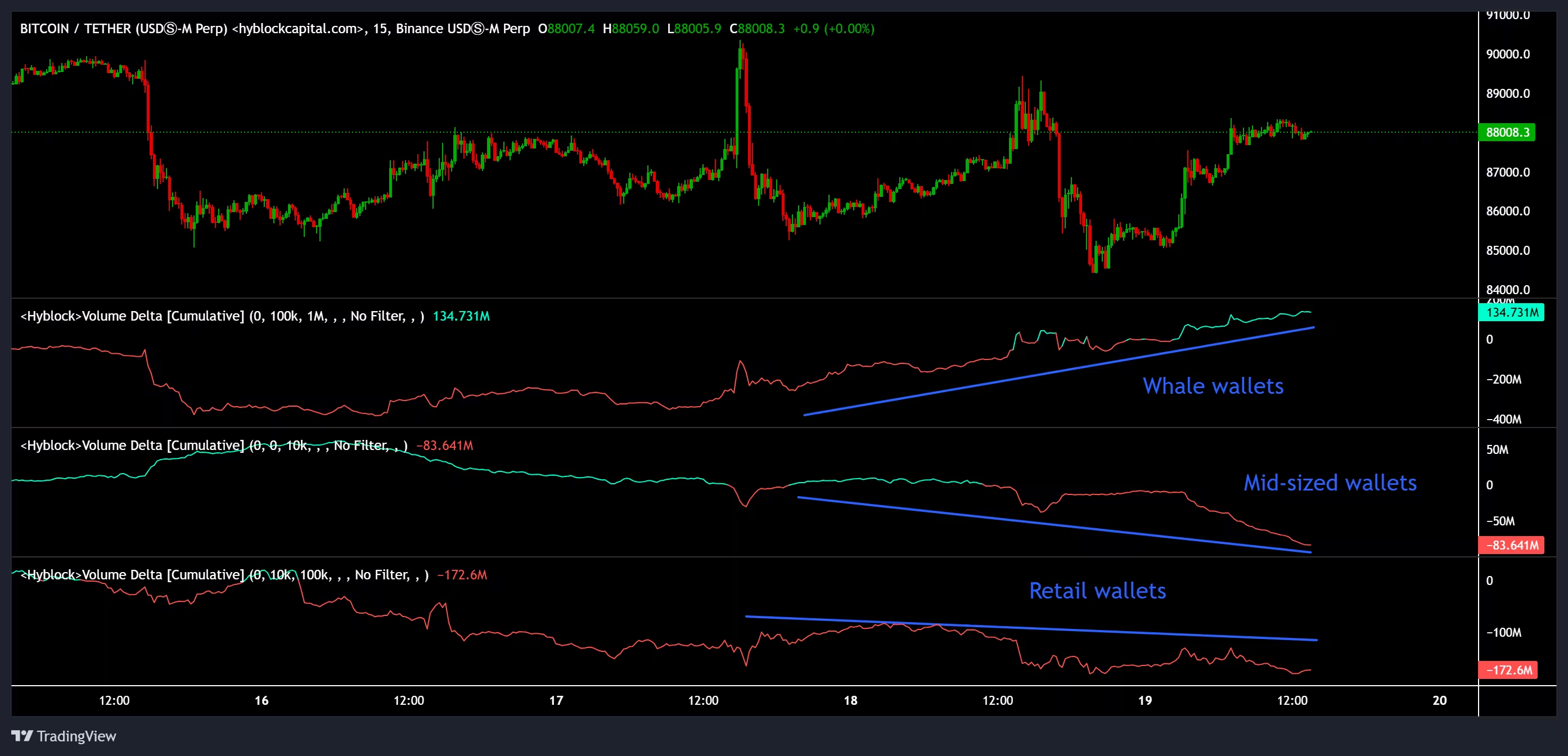

Banginiai absorbavo mažmeninius ir vidutinio dydžio pardavimus

Biržų ir on-chain srautų suskaidymas sustiprina hipotezę apie banginių dominavimą pirkimuose. Maždaug 37 % BTC siuntų į Binance per paskutinį aktyvumo ciklą kilę iš banginių dydžio piniginių (1 000–10 000 BTC), kas rodo, kad didieji žaidėjai aktyviai ieškojo likvidumo. Hyblock kaupimo tūrio delta (CVD) parodė, jog banginių piniginės (maždaug $100 000–$10 mln vertės sandoriai) šią savaitę įrašo teigiamą $135 mln deltą, tuo tarpu mažmeninių ir vidutinio dydžio prekiautojų delta buvo neigiama atitinkamai $84 mln ir $172 mln.

Cumulative Volume Delta (CVD) – tai rodiklis, kuris akumuliuoja pervedimo balanso pokyčius tam tikrame periode ir padeda atskirti, kurie rinkos dalyviai iš tikrųjų perka, o kurie parduoda. Teigiamas banginių CVD kartu su neigiamais mažmeninių ir vidutinio dydžio žaidėjų rodikliais reiškia, kad didieji turėtojai „absorbuoja“ pardavimus iš mažesnių dalyvių. Kitaip tariant, kai smulkūs prekiautojai parduoda dėl baimių arba likvidumo rūpesčių, didieji žaidėjai naudoja šias progas akumuliuoti pozicijas.

Tokia dinamika sumažina mažmeninių prekiautojų eksponavimą ir koncentracijas rinkoje – didėjant banginių daliai, sumažėja decentralizuotas pasklidimas tarp smulkiųjų. Nors tai gali suteikti kainoms daugiau stabilumo kai ilgalaikiai turėtojai atsisako agresyviai pardavinėti, tuo pačiu kyla koncentracijos rizika: jei didieji žaidėjai pradės skystinti pozicijas vienu metu arba iškils reguliaciniai apribojimai, likvidumo nutraukimas gali sukelti ryškesnį kainos judesį žemyn.

Bitcoin kaina ir kaupiasi tūrio delta (CVD) mažmeninėms, vidutinio dydžio ir banginių piniginėms

Pasekmės prekiautojams ir ilgalaikiams investuotojams

Prekiautojams kylanti STH akumuliacija ir banginių vykdoma pardavimo spaudimo absorbcija gali pranašauti ilgesnį bulių impulsą, tačiau kartu tai dažnai lydi padidėjusį volatilumą ir periodus, kai ieškoma likvidumo (liquidity hunting). Dienos prekiautojai ir svertu operuojantys investuotojai turėtų atkreipti dėmesį į pagrindines on-chain metrikas: realizuoto kapitalo koncentraciją, STH grynąjį pokytį, biržų įplaukas ir CVD – šių rodiklių sankaupa padeda įvertinti, ar esama paklausa yra tvari ar linkusi į greitą persikovojimą.

Ilgalaikiams investuotojams struktūrinis realizuoto kapitalo pasikeitimas gali reikšti aukštesnį rinkos įvertinimo „pagrindą“, nes nauji banginiai inkorporuoja aukštesnes įsigijimo kainas į tinklą. Tai gali sumažinti istorinių korekcijų pažeidžiamumą – kitaip tariant, kilus korekcijai, aukštesnis agreguotas kosto lygis reiškia, kad dalis turėtojų yra labiau linkę išlaikyti pozicijas, o ne realizuoti nuostolius. Vis dėlto ilgalaikiai investuotojai taip pat turėtų stebėti rizikas susijusias su koncentracija, reguliacine aplinka ir galimais likvidumo renginiais derivatyvų rinkose.

Praktiniai patarimai abiem grupėms:

- Stebėkite realizuoto kapitalo pokyčius ir jo koncentraciją pagal piniginių segmentus (nauji banginiai vs senesnės kohortos).

- Sekite STH 30 dienų grynąjį pokytį ir biržų įplaukas – reikšmingi pokyčiai gali būti ankstyvi įspėjamieji signalai dėl impulso pradžios arba galutinės išpardavimo fazės.

- Naudokite CVD kartu su order book duomenimis ir derivatyvų atviro intereso metrikomis (open interest, funding rates) siekiant pilnesnio likvidumo ir rizikos vaizdo.

- Ilgalaikiai investuotojai turi apsvarstyti pozicijų diversifikaciją ir rizikos valdymo strategijas (DCA, pozicijų ribojimas, stop-loss), atsižvelgiant į padidėjusią koncentraciją.

Galiausiai, naujų banginių įėjimas į rinką gali perrašyti tradicinį ciklų scenarijų – jei dideli žaidėjai išties yra pasiruošę laikyti pozicijas per korekcijas, būsimos ralių fazės gali būti ilgesnės, o susitraukimai – mažesni pagal procentinę reikšmę. Tačiau kiekvienas naujas režimas taip pat turi savo rizikų rinkinį, todėl nuoseklus on-chain metrikų stebėjimas ir kryžminė duomenų analizė iš kelių šaltinių (CryptoQuant, Hyblock, biržų ataskaitos) yra būtini sprendžiant investicines strategijas.

Apibendrinant, naujausi on-chain signalai rodo, kad rinka vis labiau formuojama naujai įėjusių didelių žaidėjų – tai keičia Bitcoin pasiūlos dinamiką ir kainų pagrindą bei perrašo tai, kaip gali atrodyti būsimi ciklai. Tolesnė analizė turėtų apimti ne tik santykinius rodiklius, bet ir absoliučius likučius biržose, piniginių dinaminius modelius ir koreliacijas su tradicinių finansų priemonėmis (pvz., ETF srautais), kad būtų galima aiškiau suprasti, ar dabartinė paklausa yra struktūrinė ar laikina.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.