6 Minutes

JAV spot Bitcoin ETF nutraukė septynių dienų nuoteką

JAV spot Bitcoin biržoje kotiruojami fondai (ETF) pritraukė 355 mln. USD grynųjų įplaukų, nutraukdami septynių dienų ištekėjimo seriją, kurios metu iš sektoriaus buvo išimta maždaug 1,12 mlrd. USD. Šis pokytis rodo pirmuosius ženklus, kad globalus likvidumas gali gerėti, o investuotojų susidomėjimas kriptovaliutų ETF produktais atsinaujina.

Po ilgos ištekėjimo bangos spot Bitcoin ETF fondai vėl sulaukė įplaukų, o rinkos dalyviai tai sieja su gerėjančia dolerio likvidumo dinamika, centrinio banko veiksmų persvarstymais ir institutionalinio kapitalo grįžimo požymiais.

Kurie fondai vedė atsigavimą

Remiantis SoSoValue duomenimis, didžiausias įplaukų dalis antradienį surinko BlackRock iShares Bitcoin Trust ETF (IBIT) — 143,75 mln. USD. Jam nusileido Ark 21Shares Bitcoin ETF (ARKB) su 109,56 mln. USD ir Fidelity Wise Origin Bitcoin Fund (FBTC) su 78,59 mln. USD. Kiti fondai taip pat prisidėjo: Bitwise Bitcoin ETF (BITB) pridėjo 13,87 mln. USD, o Grayscale Bitcoin Trust ETF (GBTC) ir VanEck Bitcoin ETF (HODL) užfiksavo atitinkamai apie 4,28 mln. USD ir 4,98 mln. USD įplaukų.

Šie skaičiai reiškia, kad rinkos dalyviai renkasi tiek didelių turto valdytojų produktus (pvz., BlackRock ir Fidelity), tiek aktyviau valdomus ar nišinius sprendimus (pvz., Ark 21Shares ir Bitwise). Tokia diversifikacija tarp fondų rodo, kad investuotojai vertina tiek kaina efektyvias priemones, tiek galimus alpha šaltinius bei strateginį diversifikavimą portfelyje.

Fondų lyderystę taip pat lėmė likvidumo teikėjų veikla, rinkos formuotojų (market makers) apetitas užtikrinti efektyvią ETF kotiruotę bei arbitrage mechanizmų veiksmingumas tarp spot BTC rinkos ir ETF vienetų biržos. Fondai su geresne vykdymo infrastruktūra ir didesne likvidumo sąsaja dažnai pritraukia didesnes institucinės paklausos bangas.

Kontekstas: pastarasis pardavimas ir metų pabaigos spaudimas

Įplaukų atvirkštis judesys įvyko po to, kai spot Bitcoin ETF per ankstesnes septynias prekybos dienas patyrė apie 1,12 mlrd. USD grynųjų ištekėjimų. Intensyviausias pardavimų periodas buvo penktadienį, kai fondai fiksavo maždaug 275,9 mln. USD išpirkimų. Gruodis iš esmės buvo ištekėjimų mėnuo: spot Bitcoin ETF neteko apie 744 mln. USD, kai investuotojai reagavo į krintančias BTC kainas ir mažą metų pabaigos likvidumą.

Metų pabaigoje rinkose dažnai pasireiškia sezoniniai efektai: mažesnis prekybos apimtis, padidintas spredų dydis, bei automatizuotų skaitinių strategijų korekcijos. Be to, mokesčių derinimo ir portfelio rebalansavimo veiksmai gali paskatinti trumpalaikes pardavimo bangas. Visa tai prisideda prie padidėjusio jautrumo didesniems orderiams ir likvidumo trūkumams, ypač kriptovaliutų ETF, kurie dar nėra toks gilus rinkos sluoksnis kaip tradicinės akcijų ar obligacijų ETF kategorijos.

Reprezentatyvios ETF produkcijos atskirtis nuo pirminių spot rinkų (pvz., biržų order book likvidumo, OTC sandorių) reiškia, kad pertraukos ar pirkimų/pardavimų koncentracija tam tikruose fonduose gali reikšti didesnį kainos pasikeitimą. Investuotojai turėtų atsižvelgti į šiuos struktūrinius skirtumus planuodami didesnes įplaukas ar išpirkimus.

Analitikai pabrėžia gerėjančią likvidumo dinamiką

Rinkos komentatoriai sako, kad srautų atvirkštis susijęs su požymiais, jog globalus dolerio likvidumas stabilizuojasi ir pradeda plėstis. Ankstesnėje trečiadienio žinutėje socialinėje platformoje X buvęs BitMEX vadovas Arthur Hayes teigė, jog dolerio likvidumo dugnas, greičiausiai, buvo pasiektas lapkritį ir nuo to laiko jis palaipsniui kyla. Jis rašė: „$ liq likely bottomed in Nov and is inching higher,“ ir aiškino, kad toks fonas gali laisvinti naują judesį kripto rinkose.

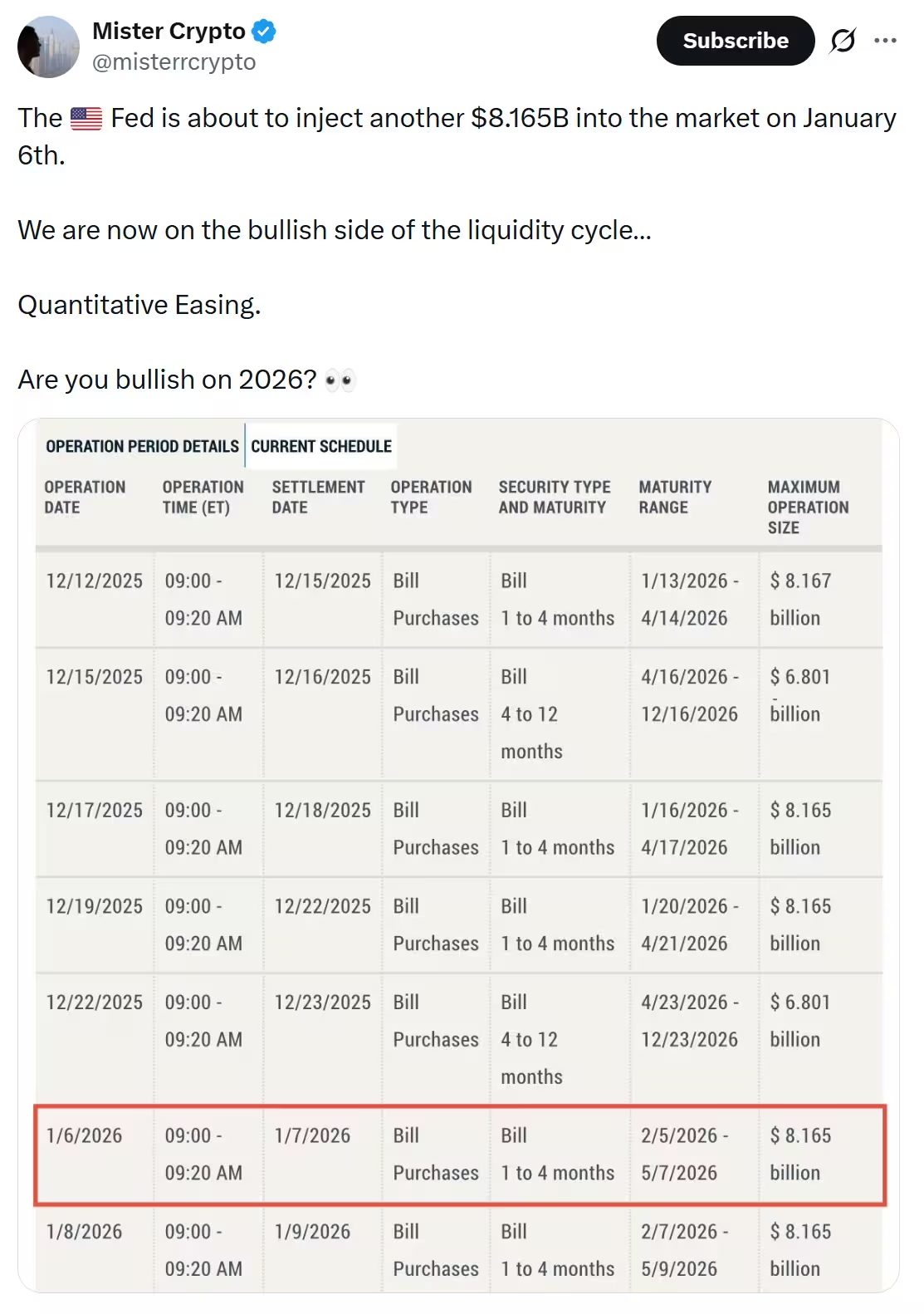

Kiti analitikai sutiko su tokiu vertinimu. Kripto komentatorius Mister Crypto pastebėjo, kad likvidumo rodikliai pagrindinėse ekonomikose spartėja ir pabrėžė Federal Reserve planuojamus JAV iždo vekselių (T-bills) pirkimus kaip palaikomą katalizatorių. Jis nurodė, kad Fed planavo rinkai įnešti maždaug 8,165 mlrd. USD antradienį — tai, pasak jo, sudaro „bullish“ likvidumo ciklo pusę.

Likvidumo atsigavimas gali būti matuojamas keliais rodikliais: trumpalaikiais palūkanų skirtumais, repo rinkos sąlygomis, USD indekso (DXY) judėjimu, pinigų bazės (M0/M1/M2) rodikliais ir centrinių bankų balansais. Kai kurių analitikų nuomone, teigiamas pokytis šiuose indikatoriuose skatina institucinius investuotojus mažinti konservatyvias likvidumo premijas ir vėl žiūrėti į rizikingesnius, tačiau potencialiai didesnę grąžą generuojančius aktyvus — pvz., kriptovaliutų ETF.

Tuo pačiu verta paminėti, kad interpretacija apie „dolerio likvidumo dugną“ yra diskusinė ir priklauso nuo laiko horizonto, regionų ir konkrečių likvidumo matų. Kai kurie rinkos dalyviai gali vertinti gerėjimą kaip trumpalaikę korekciją, kiti — kaip pradžią ilgesnio ciklo pokyčio.

Analitikai nurodo Fed planuojamus pirkimus

Be komentatorių pastebėjimų, institucinis investuotojas turi sekti ir Fed viešai skelbiamus operacijų grafikus, T-bills paskirstymą, biudžeto veiklą ir vyriausybės finansavimo poreikius. Visa tai tiesiogiai veikia dolerio likvidumą ir kitaip gali pakeisti rizikos aktyvų — įskaitant kriptovaliutų ETF — prieinamumą ir kainodaros sąlygas.

Altcoin ETF srautai: Ether atsigauna, XRP serija tęsiasi

Spot Ether (ETH) ETF fondai antradienį nutraukė keturių dienų ištekėjimo seriją ir fiksavo 67,8 mln. USD grynųjų įplaukų. Tai atitiko daugiau nei 196 mln. USD išpirkimų, užfiksuotų per ankstesnes keturias sesijas. Didžiausias vienos dienos ištekėjimas per tą laikotarpį įvyko gruodžio 23 d., kai spot Ether ETF prarado apie 95,5 mln. USD.

Tuo tarpu spot XRP ETF pratęsė savo nuoseklių įplaukų seriją iki 30 dienų, antradienį pritraukdami dar apie 15 mln. USD. Tokio tipo nuolatinės įplaukos signalizuoja tvirtą, diversifikuotą paklausą už Bitcoin ribų ir pabrėžia institucinį susidomėjimą platesne kriptovaliutų palete, įskaitant pagrindines altcoin pozicijas kaip Ether ir XRP.

Altcoin ETF pokyčiai dažnai turi skirtingą kainų ir likvidumo dinamiką nei Bitcoin ETF. ETH ir XRP rinkos gali būti jautresnės specifinėms naujienoms apie tinklų atnaujinimus, reguliacinį režimą ar mokėjimų pritaikymus. Todėl fondų srautai į altcoin ETF gali rodyti ne tik makro likvidumo pokyčius, bet ir fundamentinius pasikeitimus konkrečių blokčeinų ar jų ekosistemų perspektyvose.

Praktiniu požiūriu portfelio valdytojams tokie srautai suteikia galimybę peržiūrėti kiekvieno kriptoturto koreliaciją su tradiciniais aktyvais, įvertinti koreliacijos pokyčius per likvidumo ciklą ir optimizuoti EFT alokacijas. Pavyzdžiui, sustiprėjus sisteminiam likvidumui, koreliacija tarp BTC ir ETH gali didėti arba mažėti priklausomai nuo masinės rizikos apetito ir specifinių tinklo naujienų poveikio.

Ką tai reiškia investuotojams

Geresnis likvidumas ir įplaukos į spot kripto ETF gali padėti stabilizuoti kainas bei pritraukti institucinius pinigus atgal į BTC, ETH ir kitų tokenų ETF. Tai gali sumažinti volatilumą likvidumo dugnuose ir suteikti didesnį pasitikėjimą instituciniam investuotojui, siekiančiam ilgalaikės ekspozicijos kriptovaliutoms per reguliuojamas produktų platformas.

Prekybininkai ir portfelių valdytojai atidžiai stebės artėjančias Fed operacijas ir makro likvidumo rodiklius, nes šie gali tiesiogiai paveikti ETF paklausą ir kripto rinkos impulsą. Prioritetai investavimo sprendimuose turėtų būti: rizikos valdymas, likvidumo valdymas, mokesčių planavimas ir portfelio diversifikacija tarp skirtingų ETF tipų (spot, futures, teminių produktų).

Konkrečios investicinės rekomendacijos gali skirtis: konservatyvesniems investuotojams gali būti tinkama palaipsniui didinti ekspoziciją per likvidžius, didelio kapitalo fondus; aktyvesniems — naudoti taktinius alokavimo pokyčius, arbitražą tarp spot rinkų ir ETF vienetų arba derinti spot ETF su ateities sandoriais (futures) likvidumo ir kainos apsaugai.

Tačiau svarbu nepamiršti rizikų: reguliacinė rizika (teisiniai pokyčiai ar griežtinimai), rinkos mikrostruktūros rizika (dideli spredai, vykdymo atidėjimai), technologinė rizika (custodian ir saugojimo problemos) bei geopolitiniai veiksniai, kurie gali staiga pakeisti likvidumo sąlygas ir rizikos apetito lygį.

Ilgesnio laikotarpio perspektyvoje, jei dolerio likvidumas iš tikrųjų stabilizuosis ir pradės augti, tai gali sudaryti palankesnį foną ne tik spot Bitcoin ETF, bet ir platesniam kriptovaliutų produktų pasirinkimui. Tai savo ruožtu gali pritraukti papildomą institucinį kapitalą, kuris iki šiol laukė aiškesnių makro signalų, kad rizikingesni aktyvai vėl tampa priimtini didesniems balansams.

Galiausiai, investuotojams rekomenduojama stebėti ne tik ETF įplaukas/išplaukas, bet ir platesnį rodiklių rinkinį: BTC ir ETH biržų order knygų likvidumą, OTC prekybos apimtis, bitkoino atsargų statutą (on-chain metrics), bei centrinių bankų komunikaciją ir finansų ministerijų veiksmus. Tokia integruota analizė padeda geriau suprasti, ar įplaukos yra laikinos reakcijos į likvidumo injekcijas, ar ženklas apie struktūrinį paklausos sugrįžimą.

Apibendrinant: trumpalaikai investuotojai gali išnaudoti didesnį volatilumą arbitražui ar taktiniams sandoriams, tuo tarpu ilgalaikiai investuotojai gali vertinti šiuos srautus kaip patvirtinimą, kad reguliuojami spot ETF produktai tampa svarbiu raktu institucinės alokacijos į kriptovaliutas dalimi.

Leave a Comment

Comments

No comments yet. Be the first.