9 Minutės

Instituciniai pirkimai aplenkė kalnakasius — Bitcoin paklausa grįžta

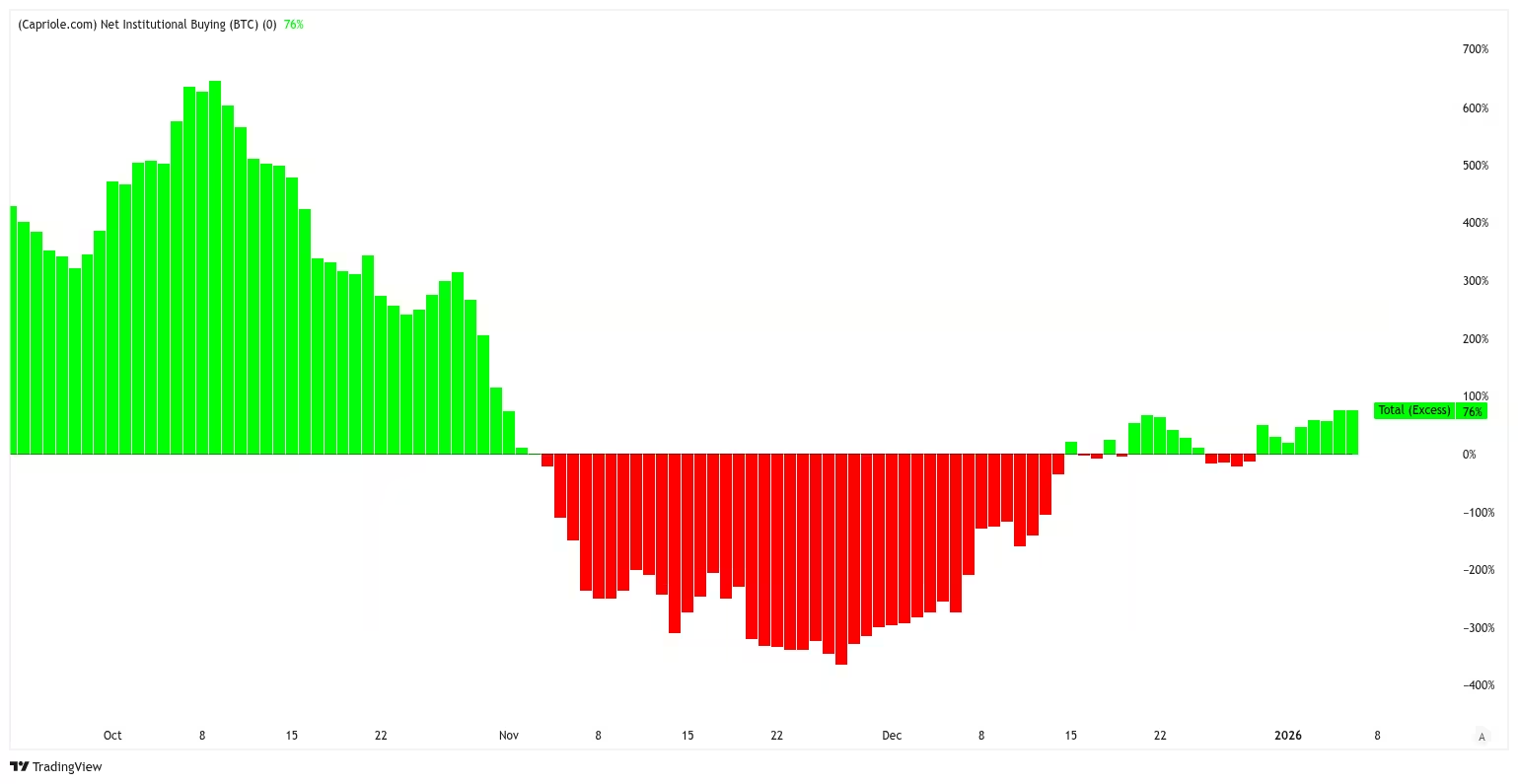

Bitcoin pirkimo impulso grįžimas 2026 metais žymimas tuo, kad instituciniai investuotojai per dieną įsigijo daugiau BTC nei kalnakasiai pridėjo prie apyvartos. Specialus stebėjimo rodiklis rodo, kad institucijos jau aštuonias dienas iš eilės buvo „grynieji pirkėjai“ ("net buyers") — tai signalizuoja atgimstantį susidomėjimą iš įmonių iždų ir JAV spot Bitcoin ETF fondų.

Šiame straipsnyje aptariami pagrindiniai aspektai: institucinio pirkimo perteklius, sudarantis apie 76% daugiau už išgautą BTC; istorinės vidutinės grąžos, susijusios su šiuo rodikliu; bei analitikų nuomonės, kad Bitcoin po kelių mėnesių korekcijos gali vėl judėti link 100 000 USD lygio.

Institucijos pranoksta kalnakasius 76%

Kiekybinio Bitcoin ir skaitmeninių aktyvų fondo Capriole Investments duomenys rodo, kad paskutinio stebėjimo metu instituciniai pirkimai buvo maždaug 76% didesni už per tą patį laikotarpį išgautą pasiūlą. Capriole „Net Institutional Buying" rodiklis agreguoja korporatyvinių iždų pirkimus ir įplaukas į spot Bitcoin ETF, kad nustatytų, ar institucinė paklausa viršija kasdienišką kalnakasių emisiją.

Rodiklis užfiksavo aštuonias „žalias" dienas iš eilės, o tai reiškia, kad kiekvieną dieną institucinė grynoji paklausa pranoko tą BTC kiekį, kurį į apyvartą įvedė kalnakasiai. Ilgalaikė panašių pirkimų tendencija dažnai iš anksto signalizuoja reikšmingus BTC kainos ralio etapus.

Norint tiksliai suvokti šios dinamikos prasmę, verta išskirti, kas įeina į institucinį srautą:

- Spot Bitcoin ETF fondų pirkimai, kurie tiesiogiai perkelia BTC į institucinius portfelius;

- Korporatyvinių iždų paskirstymai skaitmeniniams aktyvams;

- Dideli kvantiniai ir kvazi-hedžiniai fondai, kurie perkelia kapitalą iš tradicinių rinkų į kriptovaliutas.

Šie srautai skiriasi nuo kalnakasių pasiūlos, kuri priklauso nuo blokų atlyginių ir pardavimo spaudimo iš techninės infrastruktūros ir išlaidų. Kai institucinė paklausa nuolat viršija kalnakasių pasiūlą, likvidumo disbalansas gali sukurti pakilusį kainos spaudimą, ypač esant ribotai apyvartos pasiūlai trumpuoju laikotarpiu.

Bitcoin Net Institutional Buying chart

Išsamesnis institucinio pirkimo ir kalnakasių vaidmens paaiškinimas

Kalnakasių pasiūla yra gana stabili, nes nauji bitkoinai atsiranda pagal fiksuotą blokų atlygio schemą, o pusė per halving procesus sumažėja per tam tikrą laiką. Priešingai, institucinės srovės — ypač ETF įplaukos arba korporacijų iždų pirkimai — gali būti labai kintamos ir priklausomos nuo kapitalo srautų, reguliavimo aplinkos bei rinkos nuotaikos. Kai instituciniai pirkėjai tampa „net buyers" kelias dienas ar savaites iš eilės, tai rodo nuoseklų kapitalo nutekėjimą į BTC, kuris gali kompensuoti arba net viršyti kalnakasių pardavimus.

Praktinė reikšmė rinkos dalyviams: supratę, kad institucinės pirkimo jėgos yra ilgalaikės, treideriai ir ilgalaikiai investuotojai gali koreguoti rizikos valdymą, taupyti likvidumo rezervus arba plėsti pozicijas prieš galimą kainos kilimą. Tačiau svarbu atkreipti dėmesį į tai, kad trumpalaikiai volatilumo šuoliai dažnai seka tiek prieš, tiek po tokių disbalansų.

Techninės ir fundamentinės sąveikos

Institucinės įplaukos į spot ETF tiesiogiai mažina apyvartoje esantį BTC kiekį, nes fondai perka ir laikosi aktyvų vietoje to, kad parduotų juos antrinėse rinkose. Tai reiškia, kad net jei kalnakasiai parduoda dalį savo atsargų, institucinė paklausa gali kompensuoti šiuos pardavimus arba netgi sukurti papildomą trūkumą. Fundamentinės sąlygos, tokios kaip infliacijos lūkesčiai, dolerio indeksas (DXY), makroekonominiai rodikliai ir palūkanų normų dinamika, veikia institucinių pinigų sprendimus, tačiau techninis likvidumas ir srautų pusiausvyra dažnai lemia trumpalaikius kainos šuolius.

Praktinis pavyzdys

Paprastas skaičiavimo pavyzdys padeda iliustruoti mechaniką: jei kasdien išgaunama X BTC ir kalnakasiai parduoda Y BTC (kur Y ≤ X arba Y > X), o tuo pat metu institucinės įplaukos prideda Z BTC į ilgalaikius portfelius, tai teorinė neto pasiūla rinkoje bus X - Y - Z. Kai Z yra didelis ir pastovus, neto pasiūla gali tapti neigiama, sukurdama deficitą ir didinant kaininį spaudimą aukštyn. Capriole rodiklis būtent vertina šią santykinę anomaliją.

Istorinė veiklos dinamikos perspektyva

Istoriškai, kai institucinė paklausa „flip" — t. y. pasikeičia pozityviai prieš naujai išgautą pasiūlą — BTC/USD dažnai patyrė reikšmingus prieaugus. Capriole įkūrėjas Charles Edwards pažymėjo, kad nuo 2020 metų vidutinė padidėjimo dalis po tokio poslinkio siekė apie 109%, o ankstesnis poslinkis lėmė maždaug 41% augimą. Tai ne garantija, bet tai suteikia istorinį kontekstą, padedantį vertinti potencialų ralio mastą ir trukmę.

Bitcoin Net Institutional Buying vs. BTC/USD

Analitikų perspektyvos: ar tikėtinas 100 000 USD tikslas sausį?

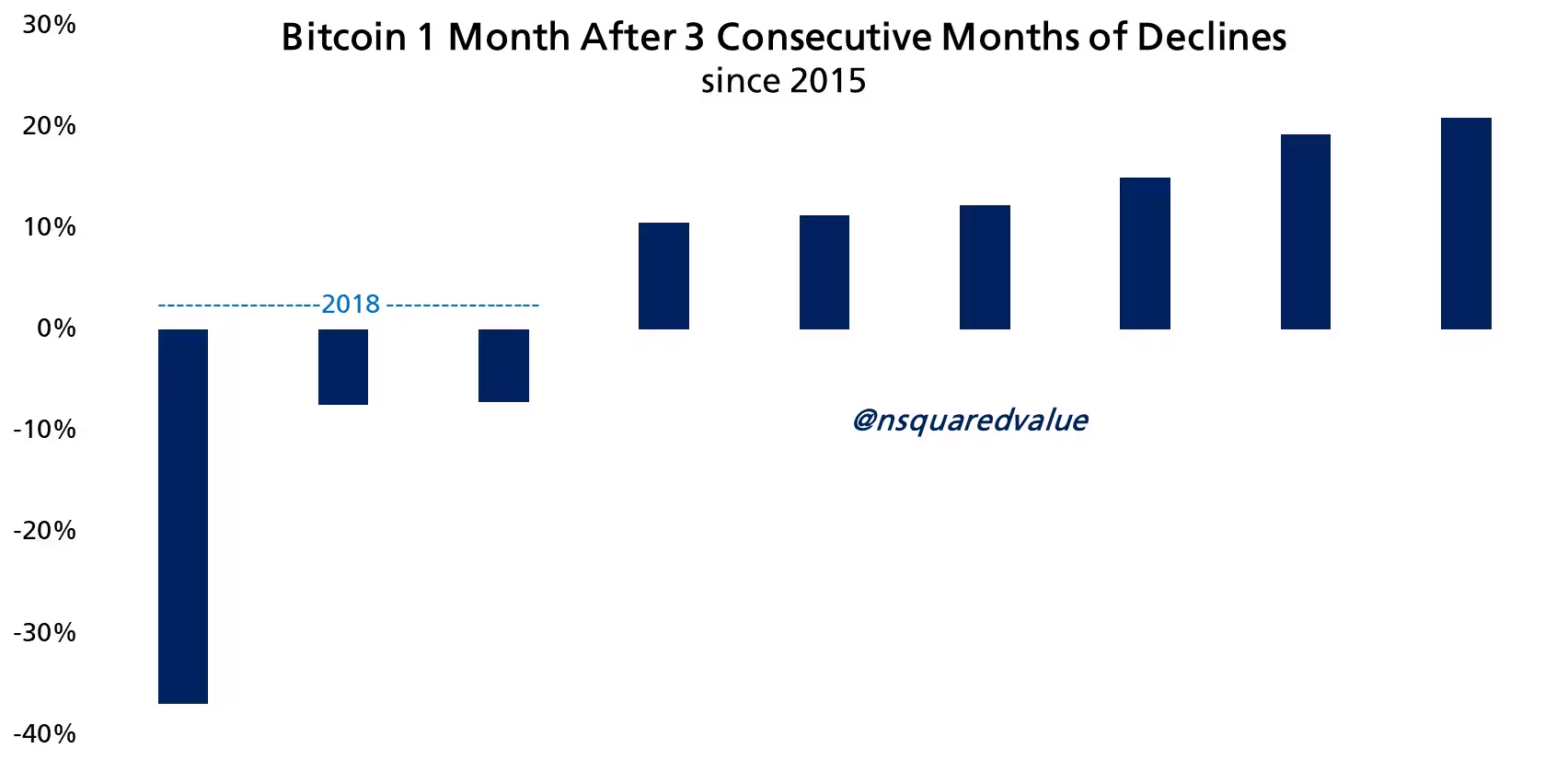

Tinklo ekonomistas Timothy Peterson pateikė atsargiai optimistinę analizę. Jis atkreipė dėmesį, kad neseniai užfiksuotas trijų mėnesių BTC nuosmukis — po rekordinio spalio mėnesio lygio 126 200 USD — yra modelis, kuris nuo 2015 metų pasikartojo tik kelis kartus. Istoriškai, vieną mėnesį po trijų iš eilės nuosmukių BTC buvo teigiamas maždaug 67% atvejų. Tačiau Petersonas primena, kad išimtys, tokios kaip 2018 metai, žymėjo didelės bearish fazės pabaigą, todėl istoriniai rezultatai turi būti interpretuojami atsargiai.

Be to, Petersono skaičiavimai, atsižvelgiant į panašias sekas, davė konservatyvesnį vidutinį prieaugį — apie 15% po panašių nuosmukių. Susidarius institucinio pirkimo signalui, kai kurie rinkos dalyviai įvertino scenarijų, kad BTC gali sugrįžti virš 100 000 USD jau sausio mėnesį. Realioms prognozėms reikšmingą įtaką turi laiko tarpas, bendras rinkos sentimentas, ETF srautų tvarumas ir makroekonominės sąlygos.

BTC price performance comparison

Analitinių prognozių svarstytinos detalės

Rinkos prognozuotojai dažnai susiduria su keliomis netikrumo dimensijomis:

- Laikotarpio jautrumas: trumpalaikės prognozės dažnai yra labiau pavojingos nei ilgalaikės, nes mažesni likvidumo pokyčiai gali paversti modelius nepastoviais;

- Kontekstinis konfirmavimas: institucinės srovės turi būti nuoseklios, o ne momentinės, kad būtų laikoma, jog jos tikrai lemia ilgalaikį ralį;

- Makro rizika: palūkanų normų pokyčiai, geopolitinės įtampos ir finansinių rinkų koreliacija gali pakeisti investuotojų elgesį greičiau nei techniniai modeliai spėja;

- Reguliacinis fonas: nauji reglamentavimo sprendimai ar teisiniai precedentai gali iš esmės keisti institucinį prieinamumą prie spot ETF arba korporatyvinių iždų sprendimų.

Petersono ir Edwards'o modeliai teikia naudingą istorinio konteksto sluoksnį, tačiau proaktyvūs investuotojai vertina ir kitas metrikas: rinkos knygos likvidumą, užsakymų knygos gylį, atvirąjį palūkanų lygį (open interest) ir volatilumo indeksus. Kartu su Capriole rodikliu, šios papildomos metrikoS suteikia tikslesnį rizikos ir galimų grąžų vaizdą.

Ko turėtų stebėti treideriai ir investuotojai

Rinkos dalyviai turėtų atidžiai sekti kelis pagrindinius veiksnius:

- ETF įplaukų tendencijos: ar srautai stabilūs, auga ar sumažėja? Ilgalaikiai, nuoseklūs įplaukai yra stipresnis signalas nei vienkartinis šuolis.

- Korporatyviniai paskirstymai: didžiųjų įmonių iždų pirkimai gali reikšmingai paveikti ilgalaikę pasiūlą, ypač jei jos palaiko strateginį turėjimą.

- Kalnakasių pardavimų slėgis: ar kalnakasiai išlaiko savo atsargas, ar yra priversti parduoti dėl veiklos išlaidų?

- Likvidumas ir order book gylis: mažas likvidumas prie tikslinių kainų gali sukelti didelių svyravimų.

- Makroekonominiai ir reguliaciniai pokyčiai: centriniai bankai, infliacijos perspektyvos ir teisminiai sprendimai gali pakeisti sentimentą greitai.

Jeigu institucinė paklausa išlieka tvari ir sistematiškai viršija kalnakasių tą pačią dieną generuojamą pasiūlą, šis disbalansas gali paremti atsigavimo ralį po pastarojo korekcinio periodo. Tačiau investuotojai turėtų įvertinti makro sąlygas, reguliacinius pokyčius ir rinkos likvidumą prieš priimdami prielaidą apie ilgalaikį kilimą.

Po „Wall Street" atsidarymo pirmadienį BTC grįžo prie maždaug 94 000 USD lygio, pasiekdamas geriausius rodiklius nuo vidurio lapkričio, nes atgaivintas institucinės paklausos susidomėjimas padidino sektoriaus nuotaikas. Tai parodo, kaip jautriai BTC kaina reaguoja į didelius institucinės paklausos poslinkius ir kaip svarbu stebėti tų srautų tęstinumą.

Šis duomenimis grindžiamas signalas — rodantis, kad institucijos įsigijo 76% daugiau BTC nei pagamino kalnakasiai, ir istorinė vidutinė grąža apie 109% nuo 2020 metų — suteikia treideriams ir ilgalaikiams investuotojams naudingą priemonę vertinti galimą Bitcoin pakilimą artimiausiame etape. Tačiau primygtinai rekomenduotina derinti šį įžvalgų sluoksnį su rizikos valdymo praktika: nustatytu stop-loss, portfelio diversifikacija ir kapitalo valdymo taisyklėmis.

Strategijos ir rizikos valdymas

Investuotojai, remdamiesi institucinio pirkimo rodikliu, gali apsvarstyti keletą taktikų:

- Laipsniškas pozicijų didinimas (dollar-cost averaging), kad sumažintų momentinės volatilumo riziką;

- Hedžavimo priemonės, tokios kaip opcionai arba per inversinius produktus — tik profesionalams ir su suprantama rizika;

- Likvidumo rezervų palaikymas, kad būtų galima panaudoti korekcijas arba sustiprėjusius pirkimo langus;

- Nuolatinis srautų stebėjimas (ETF, korporatyviniai sandoriai, kalnakasių ataskaitos) kaip kompleksiškas signalas pozicijų koregavimui.

Nors instituciniai pirkimai suteikia svarbų kontekstą Bitcoin kainodarai, tai neturi pakeisti tvirtos rizikos valdymo kultūros. Net esant palankiam istoriniam precedentui, kiekviena rinka turi savo ciklus, o netikėti įvykiai (reguliaciniai sprendimai, dideli likvidumo pardavimai, makro šokai) gali smarkiai paveikti kainą.

Išvados ir tolimesni žingsniai

Trumpai apibendrinant, pastarieji duomenys rodo, kad 2026 metų pradžioje institucinė paklausa ir spot ETF įplaukos vėl įgijo pagreitį, viršydamos kalnakasių kasdienį BTC pasiūlos lygį. Capriole rodiklis parodė 76% perteklių ir aštuonias „žalias" dienas iš eilės, o istoriniai duomenys siūlo perspektyvą į reikšmingesnį potencialų ralį — bet su prielaida, kad srautai tvarūs ir kad makro-/reguliacinė aplinka nesikeis radikaliai priešinga linkme.

Treideriams ir ilgalaikiams investuotojams rekomenduojama derinti šią įžvalgą su platesniu analitiniu požiūriu: stebėti ETF įplaukas, korporatyvinius paskirstymus, kalnakasių pardavimus, rinkos likvidumą ir makro rizikas. Toks daugiapakopis požiūris padeda geriau vertinti galimus scenarijus ir parengti realistišką rizikos valdymo planą.

Galiausiai, nors kai kurie rinkos dalyviai tikisi sugrįžimo virš 100 000 USD per artimiausias savaites, investuotojai turėtų būti pasiruošę ir alternatyviems scenarijams. Stabilus institucinio pirkimo augimas yra teigiamas signalas Bitcoin ilgalaikei priėmimo dinamikai, bet jis nėra vienintelis veiksnys, lemiantis kainos trajektoriją.

Šaltinis: cointelegraph

Palikite komentarą