5 Minutes

Stablecoin išmokėjimai atvėsta, o likvidumas koncentruojasi Binance

Rinkos analizės bendrovės CryptoQuant duomenys rodo ženklų stablecoin ištekėjimų sulėtėjimą iš centralizuotų biržų (CEX), nors platesni rodikliai vis dar signalizuoja susilpnėjusias rinkos sąlygas. Per pastarąjį mėnesį grynieji stablecoin išėmimai iš CEX siekė maždaug 2 mlrd. USD, o tai leidžia manyti, kad kapitalas konsoliduojasi ekosistemoje, o ne masiškai išeina iš jos. Šis pokytis atspindi platesnį elgesio modelį, kur investuotojai peržiūri riziką, siekia likvidumo koncentracijos ir sumažina operacinę veiklą, tačiau nesiima skubotų panašių sprendimų.

Srautai stabilizuojasi po ankstyvųjų meškų rinkos išpirkimų

CryptoQuant pažymi, kad meškų rinkos pradžioje išpirkimai buvo reikšmingai didesni — vėlyvą 2025 metų etapą žymėjo maždaug 8,4 mlrd. USD ištekėjimai — tuo tarpu dabartiniai mėnesiniai ištekėjimai yra ženkliai mažesni. Nick Pitto, CryptoQuant rinkodaros vadovas, apibendrino tendenciją: investuotojai masiškai neįbėga iš kriptovaliutų — vietoje to lėšos telkiasi, ypač didžiausiose prekybos vietose. Šį elgesį galima interpretuoti kaip likvidumo koncentraciją arba kapitalo perskirstymą tarp biržų, o ne kaip gryną išėjimą iš rinkos.

Stabilių monetų (stablecoin) srautų lėtėjimas taip pat susijęs su platesniais kapitale esančiais sprendimais: institucijos ir didesni rinkos dalyviai gali pirkti uždaras likvidumo pozicijas, laikyti rezervus biržose arba naudoti stablecoinais susikurti „grynųjų“ poziciją, kuri vėliau leidžia greitai reaguoti į rinkos galimybes. Tokia konsolidacija dažnai atspindi rinkos dalyvių pasitikėjimą galimybe, kad prekybos apimtys ir kainų efektyvumas tam tikroje biržoje bus geresni nei kituose likvidumo centruose.

Binance dabar kontroliuoja liūto dalį CEX stablecoin likvidumo

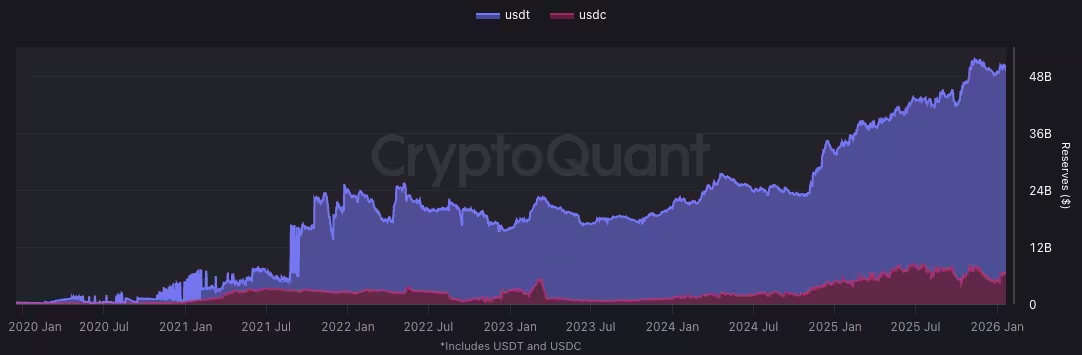

CryptoQuant duomenimis, Binance laiko maždaug 47,5 mlrd. USD dviejuose didžiausiuose stablecoinuose — Tether (USDT) ir Circle USDC. Tai sudaro apie 65 % visų USDT ir USDC atsargų, laikomų centralizuotose biržose, ir yra reikšmingas padidėjimas nuo 35,9 mlrd. USD prieš metus. Toks rezervų koncentracijos augimas vienoje biržoje rodo stiprėjančią likvidumo centralizaciją ir Binance pozicijos stiprinimą kaip pagrindinio rinkos likvidumo centro atžvilgiu.

Kitų stambių biržų rezervai ženkliai atsilieka. OKX užima antrą vietą su maždaug 9,5 mlrd. USD (apie 13 % CEX stablecoin rezervų), o Coinbase ir Bybit turi atitinkamai apie 5,9 mlrd. USD (8 %) ir 4 mlrd. USD (6 %). CryptoQuant išvada yra aiški: kapitalas nebėga iš kriptovaliutų rinkos, bet centralizuojasi — Binance tapo dominuojančiu likvidumo centru. Toks pasiskirstymas turi pasekmių likvidumo koncentracijai, rinkos gylio formavimui ir kainodaros efektyvumui.

Ši koncentracija gali būti motyvuojama keliais praktiniais veiksniais: Binance pasiūla dažnai apima platesnį rinkos atidengimą (on-ramp/off-ramp), didesnę maržinę ir svertinę prekybą, bei palankesnę likvidumo maržą didesniems rinkos dalyviams. Be to, veiklos patikimumas, operacinė infrastruktūra ir paslaugų asortimentas (tokie kaip OTC stalai, įvairūs orderių tipai, integracijos su kitomis finansinėmis sistemomis) skatina kapitalo koncentraciją. Tačiau kartu tai didina sisteminį rizikos komponentą, nes didelė dalis rezervų yra sutelkta vienoje platformoje.

USDT dominuoja Binance rezervuose

Binance rezervų sudėtis ryškiai linksta USDT pusėn. Pranešama, kad birža laiko 42,3 mlrd. USD USDT, palyginti su 5,2 mlrd. USD USDC. Metų prieaugiu USDT likvidumas Binance padidėjo apie 36 %, tuo tarpu USDC lygiai išliko palyginti stabilūs. Tokia proporcija rodo, kad USDT išlieka pagrindiniu skaitmeninio dolerio atitikmeniu prekyboje, o USDC, nors ir vis dar svarbus, užima mažesnę dalį Binance likvidumo portfelyje.

USDT dominavimas gali būti nulemtas kelių veiksnių: platesnis USDT priėmimas spot rinkose, didesnis likvidumas decentralizuotuose ir centralizuotuose porų knygose, bei kai kuriais atvejais platesnis nepakeičiamumas tarp skirtingų grandinių ir mainų. Be to, instituciniai investuotojai ir marketmeikeriai dažnai naudoja USDT dėl jo plačiai pripažintos likvidumo bazės, ypač regionuose, kur prieiga prie tradicinių USD-onramp sprendimų gali būti ribota. Vis dėlto svarbu pabrėžti, kad skirtingi stablecoin turi skirtingas emisijos ir audito praktikas, ir ilgalaikė pasitikėjimo dinamika gali turėti įtakos jų rinkos daliai.

Binance USDT ir USDC atsargos nuo 2020 m. sausio.

Ką tai reiškia prekiautojams ir rinkai

Stablecoin likvidumo konsolidacija Binance turi kelias praktines pasekmes rinkos dalyviams: ji gali pagerinti tam tikrų prekybinių pavedimų vykdymą ir sumažinti slippage tuose rinkos segmentuose, kur Binance siūlo didžiausią knygos gylį, tačiau tuo pačiu metu didina kontrahento koncentracijos ir operacinio rizikos veiksnius. Kai didelė dalis USDT ir USDC yra sutelkta vienoje platformoje, tai gali sukelti didesnį jautrumą platformos techniniams sutrikimams, likvidumo greitam persiskirstymui arba reguliaciniams sprendimams, paveikiantiems konkrečiai tą biržą.

Prekiautojams tai reiškia, kad stebėti stablecoin rezervus skirtingose CEX — ypač USDT ir USDC balansus Binance — tampa svarbiu rodikliu, padedančiu vertinti, kur atsiranda likvidumas ir kaip jis gali persiskirstyti. Instituciniai dalyviai ir likvidumo tiekėjai taip pat turėtų vertinti biržos riziką, įskaitant variantus susijusius su atsiėmimais, saugumu ir veiklos tęstinumu. Diversifikavimas tarp kelias biržas ir stablecoin tipų gali sumažinti operacinę riziką, tačiau tai gali sukelti papildomas sąnaudas valdant likvidumą ir perdavimo laiką tarp platformų.

Taip pat svarbu prisiminti, kad centralizuotos biržos ir decentralizuotos likvidumo vietos (pvz., DEX) skirtingai prisideda prie bendro rinkos likvidumo ir jo stabilumo. Nors Binance kaip centrinis likvidumo hub gali padidinti efektyvumą tam tikrose porose, decentralizuoti mainai suteikia alternatyvų likvidumo sluoksnį, kuris gali būti svarbus ekstremalių rinkos įvykių metu.

Perspektyva: konsolidacija nereiškia atsigavimo

CryptoQuant perspėjo, kad sulėtėję ištekėjimai ir likvidumo koncentracija savaime negarantuoja bulių rinkos pasikeitimo. Analitikai atkreipė dėmesį, kad Bitcoin dar gali nusileisti prieš surandant tikrą dugną. CryptoQuant kartojo realizuotos kainos palaikymo lygį Bitkoinui maždaug ties 55 000 USD — lygį, kurio testavimas dar neįvyko pagal jų naujausią vertinimą. Tai reiškia, kad nors likvidumo koncentracija gali suteikti trumpalaikio stabilumo tam tikrose rinkos vietose, bendra kainų dinamika vis dar gali būti priklausoma nuo platesnių makro ir rinkos veiksnių.

Pranešimo metu Bitcoin kaina svyravo apie 68 206 USD, sumažėjusi maždaug 1,3 % per pastarąsias 24 valandas pagal CoinGecko. Prekiautojams ir instituciniams dalyviams svarbu stebėti ne tik bendrą stablecoin balansą, bet ir jo pokyčių greitį, porų paskirstymą tarp biržų, bei galimus regulatorinius signalus, kurie gali paveikti USDT ar USDC statusą tam tikruose regionuose.

Konsolidacija gali turėti ir tolesnių pasekmių: jeigu Binance netektų dalies savo likvidumo dėl reguliacinių ar operacinių priežasčių, tai galėtų greitai paskatinti perskirstymą tarp kitų biržų ir DEX, su laikinomis likvidumo spragomis ar didesniu slippage. Todėl strateginis stebėjimas, likvidumo diversifikavimas ir rizikos valdymas išlieka centrinėmis priemonėmis rinkos dalyviams, kurie nori išlikti operatyvūs ir apsaugoti kapitalą nuo staigių rinkos pokyčių.

Comments

No comments yet.

Leave a Comment