7 Minutes

Milžiniška $1.8B likvidacija purto kripto rinkas

Kriptovaliutų rinka patyrė staigią ir smarkią priverstinę pardavimų bangą, kai vienos prekybos dienos metu buvo likviduotos apie 1,8 mlrd. USD svertinės pozicijos. Tokia netikėta korekcija, pagal pramonės stebėtojų duomenis, ištrėmė daugiau nei 370 000 prekiautojų iš išvestinių finansinių priemonių rinkų ir sumažino bendrą rinkos kapitalizaciją daugiau nei 150 mlrd. USD. Vietoje to, kad būtų interpretuojama kaip bulių ciklo pabaiga, daugelis analitikų nurodo, jog pagrindiniai šio griūties veiksniai buvo pernelyg didelis svertas, techninis spaudimas ir prastos likvidumo sąlygos įvairiuose kainų lygiuose.

Ką nutiko Bitcoin ir Ethereum?

Per likvidacijos epizodą Bitcoin (BTC) trumpam krito žemiau 112 000 USD, o Ether (ETH) nukrito žemiau 4 150 USD — tai buvo didžiausias korekcinis smūgis nuo vidurio rugpjūčio. Nors po to rinka tam tikru mastu stabilizavosi ir įsitvirtino platesniame kainų intervale, istorinis rugsėjo mėnesio volatilumas išlaiko galimybes tolesniam kainos kritimui. Duomenų tiekėjas CoinGlass pažymėjo šį įvykį kaip didžiausią ilgųjų pozicijų likvidaciją 2025 metais, tęsiantiais didelių likvidacijų modelį, kurį matėme vasario, balandžio ir rugpjūčio mėnesiais.

Konkrečiai BTC atveju kritimas prie 112 000 USD išprovokavo grandininį likvidacijų procesą per įvairias biržas ir OTC stalus, o stop-loss pavedimų sureagavimas padidino kainos svyravimus rinkos gilumo taškuose su plonu order book'u. ETH atveju, dėl didesnio svertinio ekspozicijos lygio ir santykinai mažesnio likvidumo tam tikruose kainų lygiuose, kritimas buvo neproporcingai stipresnis — tai rodo, kaip altcoinų rinkos mechanika gali dramatiškai sustiprinti rinkos judėjimus.

Analizuojant skaičius, svarbu atkreipti dėmesį, kad likviduotų pozicijų suma, nors ir didelė, nėra lygiagretė tiesioginiam kapitalo praradimui ilgalaikėje prasmėje: daug likvidacijų vyksta dėl maržų priverstinio uždarymo ir grąžinimo biržoms, o tai trumpuoju laikotarpiu sukelia likvidumo trūkumą ir stiprias kainos svyravimo bangas, bet ilgainiui gali išvalyti pernelyg spekuliatyvias pozicijas rinkoje.

Svertas, altcoinai ir domino efektas

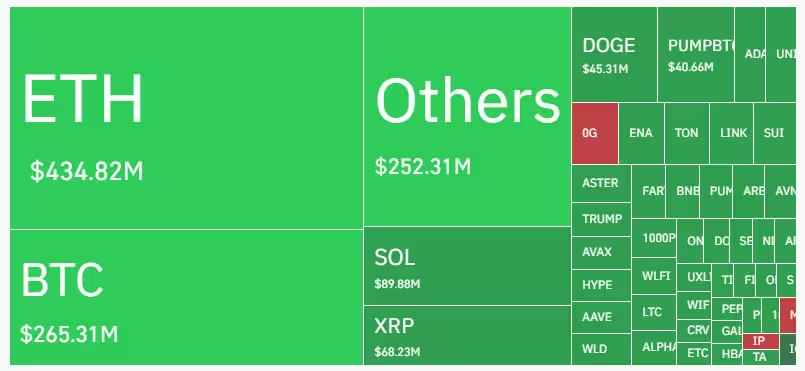

Kelios analizės ir rinkos komentarai priskyrė griūties dydį persidengiančiam svertui altcoin rinkose, kuris buvo kur kas didesnis nei Bitcoin svertas. Vienas žinomas analitikas, žinomas kaip Bull Theory, pažymėjo, kad vien Ethereum pozicijos sudarė daugiau nei 500 mln. USD likvidacijų — daugiau nei dvigubai didesnę sumą nei išbraukta iš ilgųjų Bitcoin pozicijų. Kai svertas susikoncentruoja altcoinuose, net santykinai nedidelis kainos smukimas gali inicijuoti maržų reikalavimų bangą ir sustabdyti nuostolius (stop-loss) per išvestines platformas, sukeldamas domino efektą per visas susijusias priemones.

Mechanikos prasme svertas leidžia prekiautojams atidaryti pozicijas, kurios yra kelis kartus didesnės už jų kapitalą. Tai reiškia, kad santykinis kainos pokytis duoda proporcingai didesnį pelną arba nuostolį. Išvestinių instrumentų rinkose, ypač nuolatinių ateities sandorių (perpetual futures) segmente, refluksas finansavimo rodiklių, staigi likvidumo atšoka arba koncentracija dideliame kainų intervale gali sukelti automatinių likvidacijų serijas — kiekviena tokia serija toliau mažina likvidumą ir gali sukelti tolesnį kainų judėjimą žemyn.

Raoul Pal, Real Vision įkūrėjas, šią dinamiką apibūdino kaip ciklinę: prekiautojai, tikėdamiesi didelio išsiveržimo, masiškai užima svertines ilgąsias pozicijas; rinka nepavyksta patvirtinti išsiveržimo pirmajame bandyme; likvidacijų banga priverčia silpnesnius rinkos dalyvius pasitraukti; ir tik po to pagrindinis kryptinis judėjimas įvyksta jau su mažiau rinkos dalyvių. Pal teigia, kad ši seka yra pasikartojanti kriptovaliutų rinkose ir ją labiau lemia pozicionavimas bei sentimentas nei netikėti fundamentiniai pokyčiai.

Praktiškai, tokia dinamika skatina prekybininkus ir investuotojus atidžiau vertinti rizikos valdymą: svertas gali padidinti grąžą, bet tuo pačiu ir imti pernelyg didelį rizikos profilį portfelyje. Ypač svarbu suprasti, kaip skiriasi biržos tvarkomos likvidavimo taisyklės, kintamųjų finansavimo normų mechanizmai ir skirtumai tarp izoliuotos (isolated) ir kryžminės (cross) maržos režimų — šios subtilybės nulemia, kurie pozicionavimo modeliai tampa pažeidžiami staigiai rinkos korekcijai.

Biržų strategija ir rizikos valdymas atsiduria dėmesio centre

Biržos ir išvestinių produktų prekybos stalai buvo pagrindiniai veikėjai šios pardavimo bangos metu. Stambios, koncentrinės pozicijos ir plonas likvidumas tam tikruose kainų lygiuose padidino vykdymų poveikį, didino slippage ir iškreipė finansavimo normų pusiausvyrą. Tokios sąlygos reiškia, kad net normalios apsaugos priemonės — pavyzdžiui, stop-loss pavedimai — negali būti įvykdyti už pageidaujamos kainos, o tai kartu pagilina kainos kritimą ir verčia biržas naudoti savo likvidumo spragas.

Ši patirtis aiškiai primena prekiautojams ir institucijoms apie rizikos tvarkymo svarbą: diversifikacija tarp pagrindinių aktyvų (BTC, ETH) ir mažesnių altcoinų, išsamus sverto valdymas, aktyvus finansavimo normų stebėjimas bei likvidumo sklaidos analizė order book'e yra būtini elementai. Jei biržos turi centrinio rinkos formavimo mechanizmus arba užtikrina papildomą likvidumą per partnerius (market makers), jos gali sumažinti ekstremalių slippage efektų riziką. Kita vertus, centralizuotose biržose taip pat svarbu rinkos dalyviams suprasti neatitikimus tarp skirtingų platformų — kainų arbitržo galimybės dažnai trumpame laikotarpyje užsidaro arba atvirkščiai, išplečia likvidavimo šoką.

Be to, reguliavimo ir atsiskaitymo procesų gilumas gali turėti įtakos tam, kaip greitai pozicijos gali būti likviduotos ir kokios palankios sąlygos išliks mažinant poveikį mažiesiems investuotojams. Kai kurių biržų likvidavimo modeliai bei apsauginiai mechanizmai (pvz., socialised loss, insurance funds) vaidina svarbų vaidmenį mažinant sisteminę riziką.

Makro kontekstas ir vidutinės trukmės perspektyva

Ne visi ekspertai vertino šią korekciją kaip katastrofišką. Nassar Achkar, CoinW strategijos vadovas, teigė, kad judėjimas labiau primena trumpalaikį persitvarkymą nei meškų rinkos patvirtinimą. Jis atkreipė dėmesį į palankias makroekonomines sąlygas ir toliau palankų monetarinės politikos toną kaip rizikos aktyvų, tokių kaip Bitcoin, palankumą lemiantį veiksnį. Iš tokios perspektyvos likvidacija suteikia pirkimo galimybių ilgalaikiams investuotojams, leidžiančių kaupti pozicijas silpnumo metu.

Techniniu požiūriu, Tony Sycamore iš IG pasiūlė, kad atšokimas link 100 000–105 000 USD zonos — artimo 200 dienų slenkamojo vidurkio, kuris šiuo metu yra apie 103 700 USD — būtų sveikas konsolidacijos etapas. Tokia korekcija galėtų išvalyti spekuliacines ilgąsias pozicijas ir suformuoti švaresnį dugną tolimesniam kainos kilimui iki metų pabaigos. Svarbu paminėti, kad dabartinis BTC nuosmukis nuo istorinio maksimumo sudaro maždaug 9,5%, kas yra palyginti nedidelė korekcija, lyginant su gilesniais kritimais ankstesniuose cikluose.

Makroeikonomines aplinkybes papildomai veikia infliacijos duomenys, centrinių bankų komunikacija ir obligacijų pajamingumų dinamika: jei realios palūkanų normos lieka neutralesnės arba sumažėja, rizikingesni aktyvai gali vėl tapti patrauklūs instituciniams ir mažmeniniams investuotojams. Tačiau bet koks neigiamos nuotaikos pasikeitimas obligacijų rinkose arba netikėti geopolitiniai įvykiai gali sustiprinti skubumą uždaryti svertines pozicijas, todėl rinkos jautrumas išlieka didelis.

Kalbant apie vidutinės trukmės perspektyvą, investuotojai turi įvertinti tiek techninius indikatorius (MA200, MA50, RSI, OBV), tiek fundamentinius rodiklius (įsiskolinimo lygis rinkoje, institucinė paklausa, kasybos kaštai BTC atveju). Kompleksinis požiūris leidžia geriau įvertinti, ar dabartinis kainos judėjimas yra tik korekcija, ar platesnės reikšmės tendencijos poslinkis.

Sezoniškumas ir prekiautojų nuotaikos: stebint „Uptober“

Istoriškai rugsėjis buvo vienas iš volatiilesnių Bitcoin mėnesių — pastaruosius 13 metų BTC kainos krito aštuoniais atvejais. Nepaisant rinkos neramumų, BTC šiemet išlieka maždaug 4% aukščiau nuo metų pradžios. Daug rinkos dalyvių dabar žvelgia į „Uptober“ — terminą, vartojamą apibūdinti istoriškai stipresnius spalio rezultatus — ir pozicionuojasi galimam atšokimui, jei makro signalai liks palankūs.

Sezoniškumo įtaka nebūtinai yra deterministinė, tačiau ji formuoja lūkesčius ir gali suaktyvinti tam tikras prekybos strategijas: pavyzdžiui, algoritminės strategijos, kurios remiasi istoriniu sezoniškumu, arba vyresni įmoniniai investuotojai, kurie laiko portfelius per specifines laiko juostas. Tuo pačiu svarbu, kad prekiautojai nepriklausytų vien tik sezoniniams modeliams — pozicijas turėtų paremti likvidumo analizė, sverto valdymas ir rizikos apribojimai.

Be to, rinkos psichologija prieš ir po didelių likvidacijų keičiasi: kai kurios mažesnės pozicijos transformuojasi į ilgalaikes investicijas, o dalis spekuliantų atsitraukia laukdami stabilizacijos. Ši dinamikos kaita gali paveikti likvidumo paskirstymą ir suformuoti tvirtą pagrindą tolimesniam augimui arba pratęsti konsolidaciją, priklausomai nuo rinkos dalyvių elgsenos.

Pagrindinės išvados prekiautojams ir investuotojams

- Per didelis svertas altcoinuose gali pagreitinti visos rinkos likvidacijas — rizikos valdymas yra būtinas.

- Trumpalaikės techninės korekcijos nebūtinai paneigia ilgalaikį bulių trendą — svarbu atsižvelgti į fundamentus ir sezoninius veiksnius.

- Stebėkite palaikymo zonas prie 100 000–105 000 USD BTC atveju ir sekite ETH likvidumo lygius stabilizacijos požymiams.

- Išvestinių priemonių prekiautojai turi atidžiai analizuoti finansavimo normas, izoliuotos vs. kryžminės maržos rizikas bei galimą slippage mažo likvidumo laikotarpiais.

Nors priverstinės likvidacijos gali sukelti staigius intradieninius svyravimus, jos taip pat perskirsto pozicionavimą, išvalo spekuliatyvų perteklių ir dažnai suformuoja pagrindą sveikesniam rinkos augimui. Ar šis įvykis bus galutinis visos rinkos išplovimas, ar tik dar vienas persitvarkymas prieš „Uptober“, priklausys nuo likvidumo dinamikos, makroekonominių pokyčių ir to, kaip prekiautojai bei institucijos koreguos svertą tarp BTC, ETH ir platesnio altcoin rinkos. Praktinė rekomendacija — naudoti įvairius rizikos valdymo įrankius, stebėti biržos likvidumo rodiklius ir neprarasti perspektivos tarp trumpalaikių šokų ir ilgalaikių rinkos ciklų.

Leave a Comment

Comments

No comments yet. Be the first.