5 Minutes

Stabiliųjų monetų Q3: didžiulės įplaukos, kylanti dolerio paklausa

Per pastaruosius 90 dienų stabiliųjų monetų rinka užfiksavo daugiau nei 45 mlrd. USD grynųjų įplaukų, patvirtindama atgimusią paklausą kriptoturtui, susietam su JAV doleriu. RWA.xyz duomenys rodo, kad trečiajame ketvirtyje grynoji emisija šoktelėjo nuo maždaug 10,8 mlrd. USD Q2 iki 45,6 mlrd. USD Q3 — tai 324 % augimas, kurį daugiausia lėmė keli dideli leidėjai ir sparčiai augantis algoritminis dalyvis. Ši koncentracija parodo, kad rinkos augimas nėra tolygus, o greitasis plėtimasis dažnai sutelktas aplink keletą pagrindinių projektų.

Top pasirodymai: USDT, USDC ir Ethena USDe

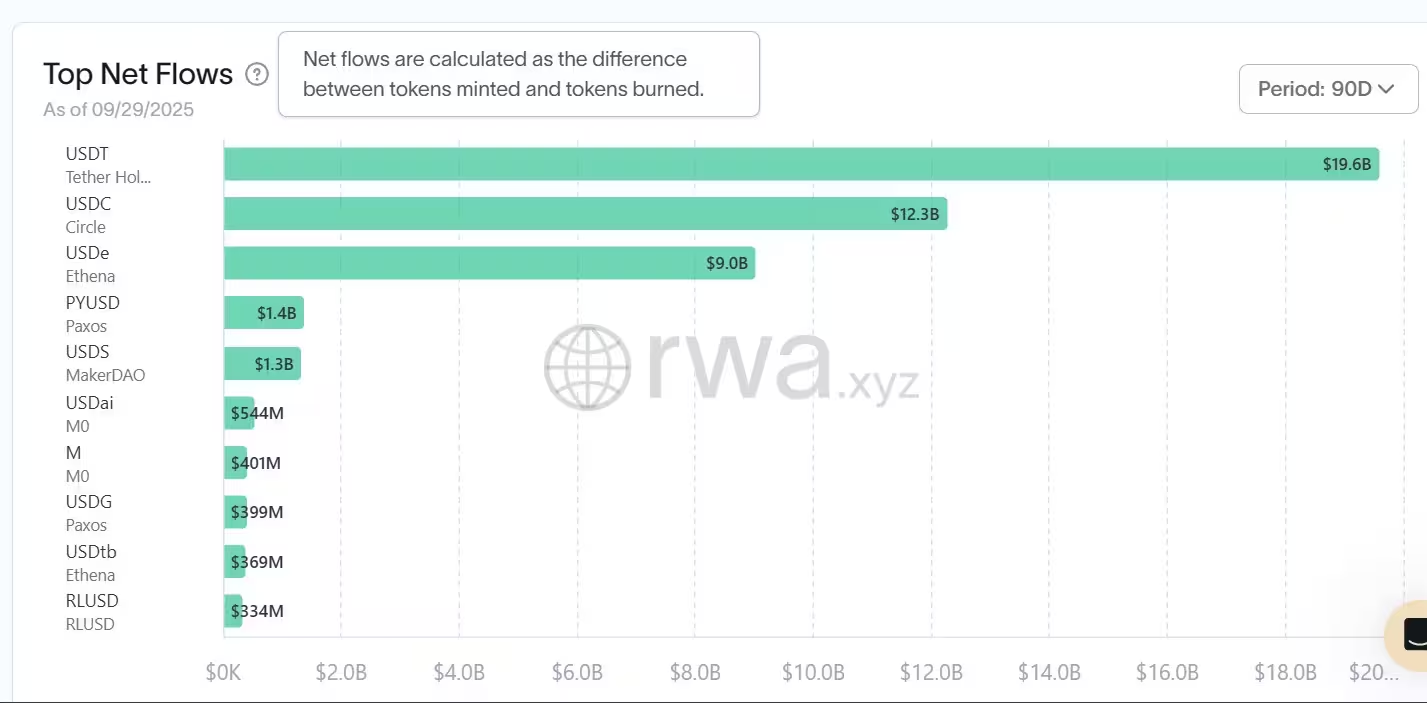

Tether’io USDT kvartale surinko daugiausia — apie 19,6 mlrd. USD grynųjų įplaukų, dėl to jis tapo dominuojančia stabiliąja moneta pagal išleidimą per Q3. Circle’io USDC užėmė antrą vietą su 12,3 mlrd. USD grynojo išleidimo, po beveik menkos emisijos ankstesniame ketvirtyje. Iššokęs naujokas, Ethena’s sintetinis stablecoin USDe, pridėjo maždaug 9 mlrd. USD, atspindėdamas augantį susidomėjimą algoritminėmis bei sintetinėmis dolerio alternatyvomis. Tokie greiti įsibėgėjimai rodo rinkos troškimą užnugario diversifikacijai ir naujoms technologinėms konstrukcijoms, tačiau kartu iškelia klausimus apie stabilumo mechanizmus ir rizikos valdymą.

Kiti leidėjai taip pat įrašė reikšmingą augimą: PayPal USD (PYUSD) padidėjo maždaug 1,4 mlrd. USD grynųjų įplaukų, o MakerDAO’s USDS pridėjo 1,3 mlrd. USD. Besiformuojantys projektai, tokie kaip Ripple USD (RLUSD) ir Ethena’s USDtb, pranešė apie nuoseklius, nors ir mažesnius padidėjimus, atspindinčius plintančią diversifikaciją stabiliųjų monetų rinkoje. Šie alternatyvūs leidėjai dažnai siūlo skirtingus atitikimo, rezervų bei valdysenos modelius, kurie pritraukia specifinius vartotojų segmentus, pavyzdžiui, mokėjimų paslaugų klientus, DeFi naudotojus ar trezorijų valdytojus.

Grynosios stabiliųjų monetų įplaukos ir jų reikšmė

Grynosios įplaukos apskaičiuojamos kaip skirtumas tarp per tą laikotarpį išleistų (minting) ir išpirktų (redemption) stabiliųjų monetų. Teigiamos grynosios įplaukos rodo cirkuliuojančios pasiūlos plėtrą ir didėjančią paklausą dolerio susieto turto — tokias monetas rinkos dalyviai plačiai naudoja prekybai, DeFi likvidumui, on-ramp sprendimams ir korporatyviniam trezorijų valdymui. Q3 šuolis signalizuoja atsinaujinusią pasitikėjimo stabiliųjų monetų nauda, nepaisant tęstinės reguliavimo priežiūros, technologinių iššūkių ir rinkos svyravimų. Be to, spartus emisijos augimas gali turėti poveikį apyvartos greičiui, likvidumo koncentracijai ir kainų stabilumo mechanizmams, ypač jei paklausa išorinėje ekosistemoje nesugeba išlaikyti proporcingo aktyvumo.

Stablecoin net flows in the last 90 days

Tinklo paskirstymas: Ethereum išlieka dominuojantis

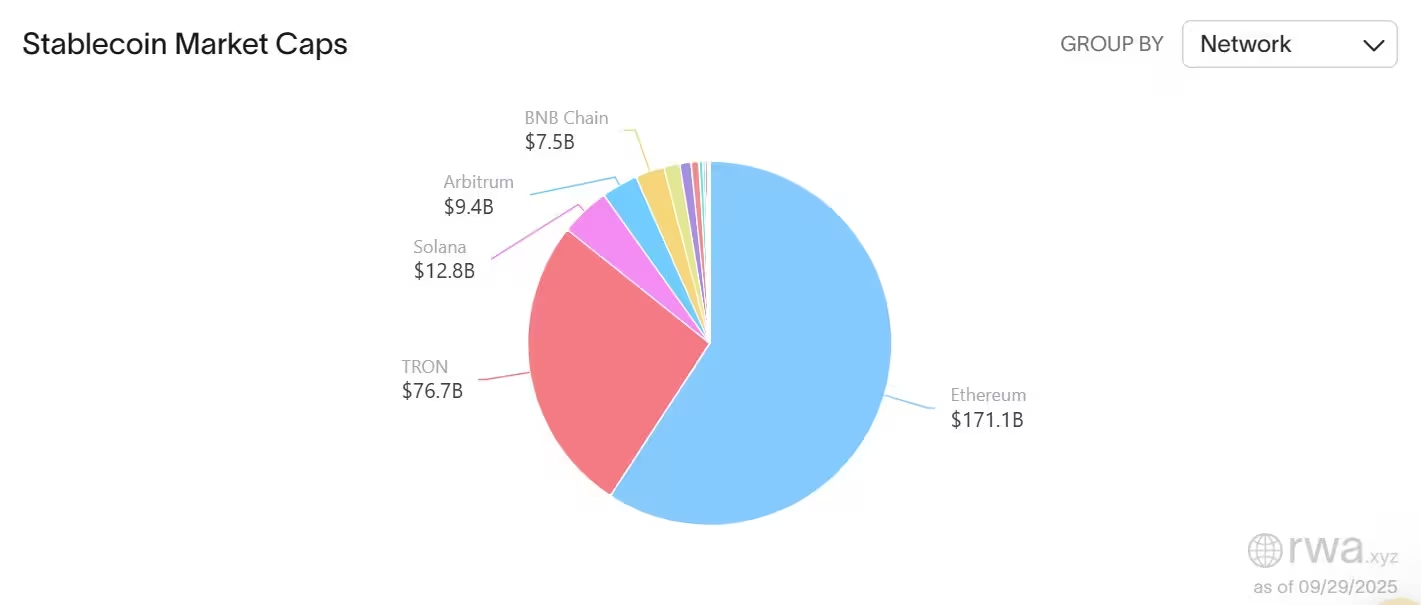

Tinklo lygmens duomenys rodo, kad Ethereum vis dar išlieka didžiausia stabiliųjų monetų talpykla, su maždaug 171 mlrd. USD cirkuliuojančios stabiliųjų monetų pasiūlos, pagal RWA.xyz. Tron yra antras pagal dydį tinklas su apie 76 mlrd. USD. Kitos grandinės — įskaitant Solana, Arbitrum ir BNB Chain — kartu talpina apie 29,7 mlrd. USD. Šis paskirstymas atspindi tiek technologinius sprendimus (pvz., mokesčius, greitį), tiek verslo sprendimus (kur leidėjai renkasi išplatinti į konkrečias grandines), taip pat vartotojų pageidavimus dėl prieinamumo ir sąnaudų. Be to, cross-chain tilteliai ir wrapped sprendimai didina likvidumo galimybes tarp šių tinklų, tačiau kartu kelia papildomų rizikų, susijusių su saugumu ir sandorių sudėtingumu.

Stablecoin market capitalization by network

Rinkos dalis ir kapitalizacija

Pagal žetoną, Tether’io USDT sudaro beveik 59 % stabiliųjų monetų rinkos, tuo tarpu Circle’io USDC laikosi maždaug 25 % ribos, remiantis DefiLlama duomenimis. Ethena’s USDe per savo spartų išleidimą užėmė artimą 5 % rinkos dalį. Junginiai RWA.xyz ir DefiLlama duomenys rodo, kad bendroji stabiliųjų monetų rinkos kapitalizacija per pastarąsias 30 dienų buvo maždaug 290 mlrd. USD. Ši koncentracija tarp kelių pagrindinių produktų reiškia, kad didelės rizikos ar reguliavimo intervencijos vienam leidėjui gali turėti sisteminį poveikį platesnei stabiliųjų monetų rinkai.

Aktyvumo rodikliai skiriasi nuo pasiūlos augimo

Nors rinkos kapitalizacija ir grynoji emisija smarkiai išaugo, kai kurie aktyvumo rodikliai susilpnėjo. RWA.xyz praneša, kad mėnesinių aktyvių adresų skaičius sumažėjo iki 26 mln. — tai yra maždaug 22,6 % kritimas priekinio mėnesio atžvilgiu, o pervedimų apimtis sumažėjo iki 3,17 trilijono USD, tai yra 11 % nuosmukis. Tokie mišrūs signalai rodo, kad nors likvidumas ir pasiūla išsiplėtė, on-chain vartotojų įsitraukimas ir sandorių greitis pastaruoju metu nusilpo. Tai gali reikšti, kad dalis emisijos atėjo iš institucinių trezorijų ar didelių grynųjų pinigų įnašų, o ne iš plataus vartotojų aktyvumo padidėjimo. Taip pat galimi sezoniškumo, rinkos ciklų ar platesnių ekonominių veiksnių poveikiai, kurie paveikė sandorių dažnį ir aktyvias sąskaitas.

Reikšmė prekiautojams, trezorijoms ir DeFi

Prekiautojams ir DeFi dalyviams didesni stabiliųjų monetų baseinai paprastai pagerina likvidumą ir prekybos efektyvumą biržose bei automatizuotuose rinkos formuotojuose (AMM). Didesnis likvidumas mažina slippage—ypač svarbu vykdant didesnius pavedimus ar automatizuotas strategijas. Korporatyvinės trezorijos ir mažmeniniai vartotojai gali demonstruoti pasitikėjimą plačiau išleidžiamosios monetos nauda, matydami ją kaip likvidumo rezervą ar laikiną saugojimo priemonę kapitalo valdymui. Tačiau reguliuotojai ir rizikos valdytojai greičiausiai atidžiai stebės tiek pasiūlos koncentraciją tarp kelių leidėjų, tiek greitą algoritminių sprendimų, tokių kaip USDe, augimą. Algoritminės monetos, kurios remiasi sudėtingais rinkos mechanizmais ar sintetinių pozicijų kreivėmis, gali pasižymėti didesne nestabilumo rizika kai rinkos nuotaikos staiga keičiasi.

Augant stabiliųjų monetų ekosistemai, rinkos stebėtojai atkreips dėmesį į tai, ar emisija išliks plataus pagrindo ar toliau koncentruosis, kaip vystysis cross-chain likvidumas ir ar on-chain aktyvumas atsigaus, kad atitiktų pasiūlos šuolį. Praktiniu požiūriu, svarbu stebėti rezervų skaidrumo politiką, atitikimo auditus ir leidėjų rizikos valdymo praktiką. Instituciniai pirkėjai ypač kreipia dėmesį į rezervų kokybę (pvz., pinigų ekvivalentus, vyriausybės vertybinius popierius) ir teisinius aspektus, tokius kaip leidėjo solventiškumas ir teisinė atsakomybė.

Galiausiai verta paminėti ir technologinį aspektą: stabiliųjų monetų plėtra reikalauja stiprios infrastruktūros — greitų pervedimų, saugių smart contractų sprendimų ir patikimų bridžų. Kriptovaliutų ekosistemai techninės nelaimės arba bridžų pažeidžiamumai gali reikšmingai paveikti pasitikėjimą, nepriklausomai nuo to, kiek monetų buvo išleista. Todėl aukštesnės emisijos aplinkoje likvidumo valdymas ir kibernetinis saugumas tampa ypač svarbūs.

Leave a Comment

Comments

No comments yet. Be the first.