6 Minutės

Bitcoin rodo IPO tipo paskirstymą, kai keičiasi turėtojai

Makroanalitikas Jordi Visser teigia, kad Bitcoin (BTC) atrodo taip, tarsi išgyventų tai, ką jis apibūdina kaip „pradinį produkto pasiūlymą“ — t. y. IPO tipo rotaciją — kai ilgalaikiai turėtojai palaipsniui parduoda, o nauji investuotojai žengia į rinką. Užuot buvęs panikos sukeliamas pardavimas, Visser mato apgalvotą pasiūlos perdavimą iš ankstyvųjų, labiausiai koncentruotų rinkos dalyvių platesnei ilgalaikių turėtojų ir institucijų bazei. Toks nuosavybės pasiskirstymas dažnai veda prie ilgesnės rinkos konsolidacijos prieš reikšmingą išsiveržimą.

Kodėl Visser lygina šį etapą su IPO

Visser savo mintis išdėstė Anthony Pompliano podkaste ir Substack įraše: ilgą laiką neaktyvios monetos — kai kurios nejudintos metus ar net keliolika metų — vėl tampa aktyvios. Judėjimas yra lėtas ir organizuotas: monetos neskubėdamos suplūsta į biržas, jos paskirstomos nuosekliai, tuo metu pirkėjai kaupia pozicijas korekcijų metu. Tradicinėse rinkose tai primena IPO gyvavimo ciklą: įkūrėjai ir ankstyvieji rėmėjai realizuoja pelną, rizikos kapitalas grąžina kapitalą, ir nuosavybė pereina iš siauros vizionierių grupės platesnei investuotojų auditorijai.

Toks pasikeitimas, pasak jo, keičia rinkos dinamiką. Tankus nuosavybės koncentravimas dažnai sukuria staigius ir kryptingus kainų svyravimus, tuo tarpu platūs paskirstymai per daug platesnę investuotojų bazę linkę palengvinti stabilesnį ir ilgaamžiškesnį kainų elgesį. Praktikoje tai reiškia, kad BTC gali laikytis šonu kelis mėnesius, kol rinka įsisavins tokį nuosavybės persiskirstymą — tai gali erzinti trumpalaikius spekuliantus, tačiau stiprinti turto ilgalaikį argumentą ir vertės saugojimo atributus.

Šoninis judėjimas ir dabartinis kainų intervalas

Per pastarąją savaitę Bitcoin prekiaujasi palyginti siaurame intervale: apytiksliai tarp 106,786 USD ir 115,957 USD, o vidutinė kaina yra maždaug 110,904 USD. Visser šią konsolidaciją lygina su situacija, kai po viešo pasiūlymo pasibaigia lock-up periodai: akcija ar turtas nebūtinai smunka; ji konsoliduoja, kol ankstyvieji savininkai realizuoja dalį pozicijų, o kantrūs nauji pirkėjai kaupiasi.

Rinkoje atsiranda naujų rankų, tačiau jos yra atsargios. Daug pirkėjų laukia, kol paskirstymo procesas išsikristalizuos, prieš pradėdami agresyvesnį kaupimą, todėl matomas lėtas, raustantis judėjimas, kuris gali varginti prekiautojus, tikinčius greitu rally. Toks elgesys — pirkimas korekcijose ir palaipsniui didėjantis nuosavybės išsiplėtimas — yra būdingas etapams, kai turto rinkos struktūra pereina iš spekuliacinės fazės į brandesnį etapą.

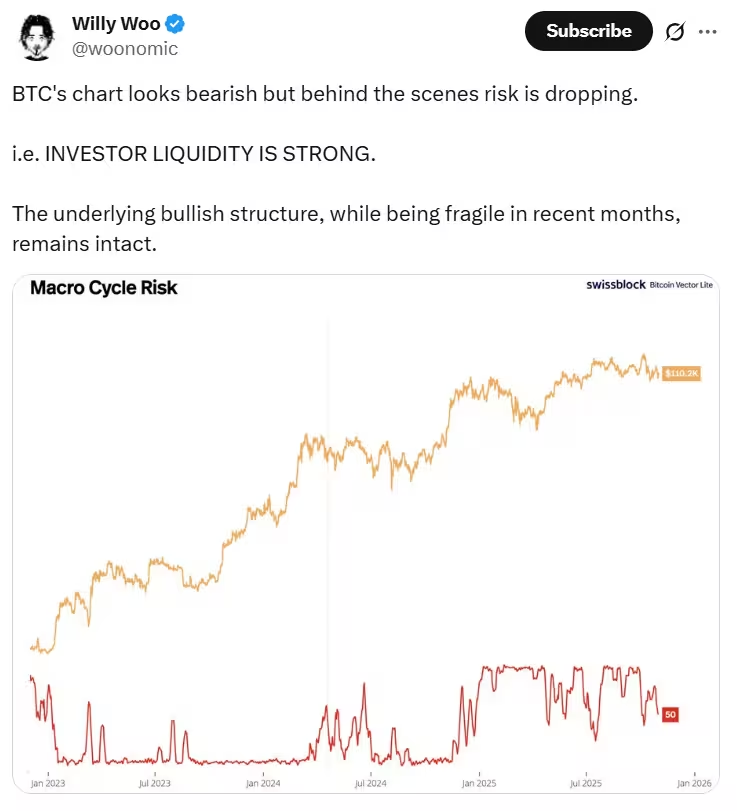

Fundamentai lieka palaikantys nepaisant prastos nuotaikos

Rinkos nuotaikų indikatoriai, tokie kaip Crypto Fear & Greed Index, pastaruoju metu rodo „baimės“ lygmenį, atspindintį neapibrėžtumą ir trumpalaikį emocinį spaudimą. Vis dėlto Visser atkreipia dėmesį į kelis on-chain ir reguliacinius signalo elementus, kurie rodo pasitikėjimą Bitcoin gebėjimu išlikti: stabilus institucinis susidomėjimas, technologiniai rodikliai ir likvidumo priemonės.

- Besitęsiančios bitcoin ETF patvirtinimo procedūros ir institucinis susidomėjimas, kurie plečia reguliuojamą prieigą prie BTC ir suteikia didesnį prieinamumą tradicinėms finansų įmonėms.

- Bitcoin tinklo hashrate pasiekia naujas aukštumas, rodantis stiprią kasybos veiklą, saugumą ir tinklo patikimumą, kas svarbu ilgalaikiam tinklo stabilumui.

- Augantys stablecoin naudojimo atvejai ir priėmimas, kurie palaiko likvidumą ir įėjimo į kriptovaliutų rinkas kelius, ypač arbitražo, likvidumo pool ir prekybos porų atžvilgiu.

Šie fundamentai rodo kaupimąsi, o ne kapituliaciją. Visser pabrėžia, kad tikro meškos (bear) rinkos metu beveik nėra pirkėjų ir kainos pasiekia naujas žemumas. Dabartiniu atveju Bitcoin laikosi nustatytame intervale ir kiekvienas nuosmukis pritraukia pirkėjus — tai ženklas, kad rinka konsoliduojasi, o ne žlunga. Papildomai, ilgalaikiai on-chain rodikliai, tokie kaip ilgesnio laikotarpio UTXO judėjimas, turto srautas iš didžiųjų piniginių ir derinys su regulatorinėmis naujienomis, leidžia interpretuoti situaciją kaip struktūrinį poslinkį, o ne momentinę paniką.

Ką tai reiškia investuotojams ir prekiautojams

Laukti tęsiamos konsolidacijos: Visser prognozuoja, kad „IPO fazė“ tęsis, greičiausiai trunkanti apie šešis mėnesius, remiantis tipiškais paskirstymo grafikais (nors IPO ciklai tradicinėse rinkose gali užtrukti nuo šešių iki 18 mėnesių). Kadangi Bitcoin dažnai juda greičiau nei daugelis tradicinių aktyvų, šis etapas gali būti dar ankstyvoje savo trajektorijos pusėje arba sutrumpintas dėl padidėjusio likvidumo ir institucionalizacijos tempų.

Investuotojams tai reiškia keletą praktinių pasekmių:

- Trumpalaikė volatilumo rizika gali sumažėti, kai nuosavybė paskirstoma plačiau tarp institucijų ir mažmeninių investuotojų, o tai sumažina didelių vienašališkų pozicijų galią lemti staigius kainų šuolius.

- Aiškaus išsiveržimo signalo nereikėtų tikėtis; judesys gali atsirasti tyliai, kai nuosavybės fragmentacija bus beveik baigta ir likvidumo pasiskirstymas taps subalansuotas.

- Aktyvūs prekiautojai turėtų pasiruošti erzinančiai, diapazone esančiai kainų veiklai ir aktyviai stebėti on-chain metrikas, tokias kaip hashrate, biržų įplaukos ir išmokos (exchange flows), bei ETF susidomėjimo rodiklius, kad užfiksuotų ankstyvus signalu.

Konkrečiau, strategijos gali apimti palaipsninį kaupimąsi dipų metu (dollar-cost averaging), pozicijų dydžio mažinimą, kai rinkos neparodo tendencijos, arba alternatyvių priemonių, tokių kaip reglamentuoti bitcoin ETF ar JAV dolerio denominacijos stablecoin, naudojimą, siekiant valdyti likvidumą ir palengvinti išėjimą iš pozicijų.

Ilgalaikė perspektyva: turto brandinimasis

Visser aprašyta rotacija gali būti interpretuojama pozityviai: ji gali žymėti Bitcoin perėjimą nuo eksperimentinio ir koncentruoto turto prie brandesnės piniginės vertės (store-of-value), kurią palaiko įvairūs turėtojai. Kai pozicijos juda iš siauros ankstyvųjų priėmėjų grupės į platesnę institucinių ir mažmeninių investuotojų bazę, Bitcoin rinkos struktūra gali pasikeisti taip, kad palankiau veiktų stabilumo ir ilgaamžiškumo pusėje.

Trumpai tariant, dabartinė šoninė raustymo fazė — varoma paskirstymo po ilgų periodų, kai nuosavybė buvo labiau koncentruota — gali būti pamatas būsimiems etapams, kuriuose Bitcoin veiks mažiau kaip spekuliacinis įdomumas ir labiau kaip pripažintas finansinis aktyvas. Iki tol investuotojai turėtų tikėtis konsolidacijos, stebėti svarbiausias technologines ir reguliacines naujienas (pvz., bitcoin ETF sprendimus), hashrate tendencijas ir stablecoin srautus, ir neteikti per daug reikšmės trumpalaikėms nuotaikoms kaip įrodymui, kad makro tezių laukimas žlugo. Tokia prieiga padeda išlaikyti discipliną portfelyje ir įvertinti riziką pagal horizontą bei likvidumo poreikius.

Be to, svarbu atkreipti dėmesį į kainų santykį su fundamentais: kai hashrate auga, tinklo saugumas stiprėja, o institucinė dalyvavimas per ETF ir reguliuotus produktus suteikia platesnį likvidumo sluoksnį — tai gali padidinti pasitikėjimą tarp ilgalaikių kapitalo savininkų. Stablecoin ekosistemos išsivystymas ir decentralizuoto finansavimo (DeFi) infrastruktūros augimas suteikia papildomų prieigos taškų ir likvidumo kanalų, kurie kartu gali palaikyti Bitcoin kainų struktūrą per pereinamąjį laikotarpį.

Galiausiai, vertinant riziką ir galimybes, verta stebėti šiuos rodiklius: institucinių pirkimų apimtis ETF registre, biržų balansai (exchange reserves), sandorių dydis ir dažnis on-chain, taip pat kasybos išeigų ir energijos kainodaros pokyčiai, kurie gali paveikti hashrate dinamiką. Šių elementų derinys padeda suprasti, ar konsolidacija yra palaikoma struktūriškai ar remiasi tik laikinomis emocijomis.

Šaltinis: cointelegraph

Palikite komentarą