4 Minutės

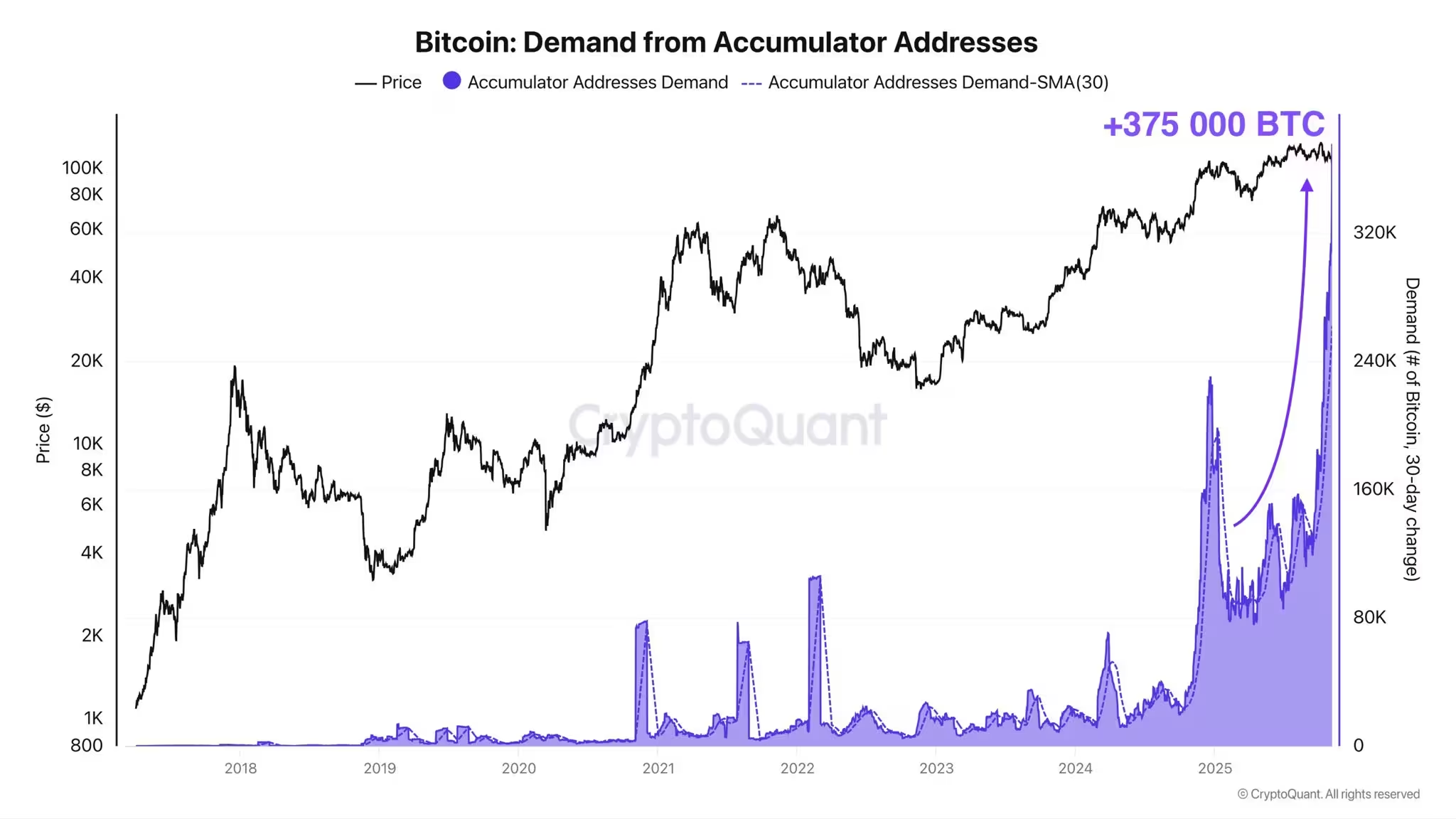

Acumulatorių piniginės susirinko 375,000 BTC kainai krentant

Ilgalaikiai Bitcoin pirkėjai spalį intensyviau kaupė pozicijas — on-chain duomenys rodo, kad vadinamųjų akumuliatorių (accumulator) adresai per 30 dienų laikotarpį įsigijo maždaug 375 000 BTC. Pastarasis kainos korekcijos etapas – apie 21 % nuo spalio mėnesio visų laikų rekordo – paskatino staigų pirkimo aktyvumą: kai BTC trumpam nukrito žemiau 100 000 USD ribos, akumuliatoriai vieną dieną pridėjo apie 50 000 BTC. Šis elgesys atkreipia dėmesį į nuoseklaus kaupimo reikšmę rinkos dinamikai ir likvidumui, nes tokie pirkimai gali sumažinti prieinamą pasiūlą biržose bei prisidėti prie ilgalaikės kainos atsistatymo galimybių.

Ką rodo duomenys

On-chain analizė iš CryptoQuant, kurią paskelbė bendruomenės narys Darkfost platformoje X (anksčiau Twitter), pabrėžia spartėjantį modelį tarp adresų, kurie nuosekliai perka ir neperduoda savo laikomų monetų. Pagal šiuos duomenis minėtų akumuliatorių mėnesinė vidutinė akumuliacija per mažiau nei du mėnesius išaugo nuo maždaug 130 000 BTC iki apytiksliai 262 000 BTC, kas galiausiai nulėmė pastarąjį 30 dienų rekordą. Tokie rodikliai parodo ne tik didėjantį institucinių ar didelių mažmeninių žaidėjų susidomėjimą, bet ir keičiančiąsi rinkos sąveiką tarp spot likvidumo, OTC sandorių ir ETF aplinkos.

Bitcoin accumulator address demand

Rinkos dalyviai atkreipia dėmesį, kad nors dalis „hodlerių“ peržiūri arba iš dalies perskirsto savo portfelius, įsipareigoję dip pirkėjai (dip buyers) toliau absorbuoja pasiūlą ir palaiko bendrą paklausą. Šios akumuliacijos srautas sutapo su diena, kai JAV spot Bitcoin ETF produktai patyrė gryną išmoką, viršijančią 500 mln. USD, tačiau BlackRock iShares Bitcoin Trust (IBIT) išliko praktiškai stabilus, remiantis Farside Investors duomenimis. Tokie skirtumai tarp ETF ir tiesioginio on-chain kaupimo nurodo, kad rinkoje veikia keli kapitalo kanalai: dalis lėšų juda per ETF platformas, dalis — per tiesioginius piniginių pirkimus ar OTC sandorius, o dar kita dalis gali likti biržose kaip likvidumo rezervas.

ETF srautai ir on-chain pirkimai

Nors ETF susiję srautai kartais rodo išmokas, keli analitikai pažymi, kad ETF ekosistemos atsiradimas iš tiesų prisideda prie ilgalaikės akumulacijos. Dideli institucinių produktų įėjimai pakeitė rinkos dinamiką: korekcijų metu tiek mažmeniniai, tiek institucinių lygmenų akumuliatoriai linkę įeiti į rinką ir pirkti, tokiu būdu sustiprinant atramos zoną spot rinkoje. Be to, ETF indėlis į kainų atramą gali būti netiesioginis — pavyzdžiui, didesnė institucinių produktų prieinamumas skatina platesnį investuotojų pasitikėjimą ir sudaro platesnę paskatą ilgalaikiam kaupiamajam elgesiui, kas savo ruožtu mažina cirkuliuojančios valiutos apimtį biržose. Tokiu būdu ETF, on-chain akumuliacija ir OTC veiklos tampa tarpusavyje susijusiais mechanizmais, formuojančiais pasiūlos ir paklausos pusiausvyrą.

Ar 21 % kritimas yra neįprastas?

Trumpas atsakymas: ne. Šio ciklo korekcijos modeliai istoriškai dažniausiai svyruoja tarp 20 % ir 25 %, su retomis, bet įmanomomis išlygomis link 30 %. Glassnode on-chain metrika ir diagramų analizė nurodo, kad dabartinis smukimas patenka į šiuos istorinės normos ribas, ir tokiu atveju jis nėra anomalija. X prekiautojas Lourenço VS apibūdino 21 % judesį kaip „visiškai normalų parametrų rėmuose“, pabrėždamas, kad platesnės laiko juostos rinkos struktūra išlieka nepakitusi. Tačiau svarbu suprasti skirtumą tarp statistinio normatyvo ir kontekstinių veiksnių: nors procentinis kritimas gali būti „įprastas“, jo poveikis likvidumui, prekybos srautams ir psichologiniam sentimentui gali skirtis priklausomai nuo to, ar kartu pasireiškia makroekonominiai smūgiai, reguliacinės naujienos ar dideli rinkos dalyvių sprendimai.

Bitcoin price drawdowns from all-time highs

Rinkos kontekstas ir pasekmės BTC

Tiek prekiautojams, tiek investuotojams stebint BTC kainų judėjimą, pagrindinė išvada yra ta, kad akumuliatorių vykdoma dip pirkimo veikla signalizuoja nuolatinę paklausą net esant didesnei volatilumui. Jei kaupimas palaikomas mastu, tai gali sumažinti prieinamą pasiūlą biržose, kas ilgainiui prisidėtų prie kainos atsigavimo arba bent jau suformuotų stipresnę paramą. Tačiau svarbu įvertinti ir potencialius rizikos veiksnius: trumpalaikiai makroekonominiai šokai, likvidumo praradimas arba likvidumo aukos (liquidations) gali sukelti padidintas svyravimo amplitudes, todėl aktyviems dalyviams būtina taikyti griežtą rizikos valdymą — tinkamai nustatyti stop-loss lygius, diversifikuoti pozicijas ir valdyti svertus. Be to, institucinė įtaka rinkai (per ETF ar dideles OTC operacijas) gali sukelti asimetrinį likvidumą: kai instituciniai žaidėjai pradeda konsoliduoti pozicijas, trumpuoju laikotarpiu gali pasireikšti didesnės kainų reakcijos į didesnius pavedimus.

BTC/GUSD three-day chart

Bendrai paėmus, pastaroji veikla iliustruoja, kaip on-chain duomenys (iš platformų tokių kaip CryptoQuant ir Glassnode) kartu su ETF srautų stebėsena gali paaiškinti rinkos elgseną: tokio dydžio korekcija nėra išorinė anomalija, o nuoseklus kaupimas atsidavusių pirkėjų gali sustiprinti Bitcoin ilgalaikį bulių scenarijų. Analizuojant šiuos signalus, verta atkreipti dėmesį į kelis papildomus techninius aspektus: akumuliacinių adresų apibrėžimo kriterijai (pvz., adreso veikla, laikymo laikotarpis ir sandorių modeliai), atvirų pozicijų dydžiai pavedimų knygose, bei bendras BTC pasiūlos pasiskirstymas tarp biržų, piniginių ir institucinės apsaugos produktų. Visa tai leidžia sudaryti pilnesnį paveikslą apie rinkos struktūrą, jautrumą likvidumui ir galimas kainų trajektorijas vidutiniu bei ilgalaikiu laikotarpiais.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.