7 Minutės

Spot Bitcoin ETF srautų atsigavimas po šešių dienų išpirkų

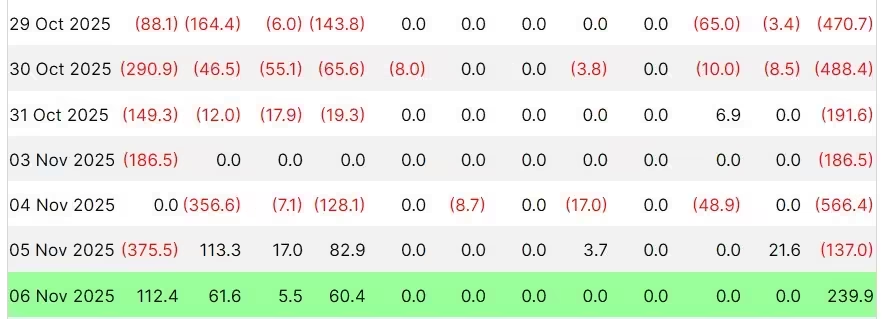

Jungtinių Valstijų spot Bitcoin biržoje prekiaujami fondai (ETF) ketvirtadienį užfiksavo 239,9 mln. USD grynąsias įplaukas, nutraukdami šešių dienų išpirkų seriją, kuri iš rinkos ištraukė beveik 1,4 mlrd. USD. Šis pokytis rodo atsinaujinusį institucinių investuotojų susidomėjimą Bitcoin (BTC) po savaitės, kurią lėmė pelno realizavimas ir makroekonominė netikrumo perspektyva.

Spot Bitcoin ETF srautai nuo spalio 29 d. iki ketvirtadienio

Srautų lyderiai: BlackRock ir Fidelity

Remiantis Farside Investors duomenimis, didžiausią indėlį padarė turto valdytojas BlackRock, kuris pridėjo 112,4 mln. USD prie savo iShares Bitcoin Trust (IBIT). Fidelity Wise Origin Bitcoin Fund (FBTC) sekė su 61,6 mln. USD įplaukomis, o ARK 21Shares Bitcoin ETF (ARKB) pritraukė 60,4 mln. USD. Grayscale GBTC, kuris nuo spalio vidurio patyrė nuolatines išpirkas, tame ketvirtadienyje neparodė grynojo pokyčio.

Šešių dienų pardavimų banga buvo viena staigiausių korekcijų nuo tuomet, kai JAV spot Bitcoin ETF pradėjo prekiauti sausio mėnesį. Ketvirtadienio atsigavimas sumažino trumpalaikį pardavimo spaudimą ir priminė, kad ETF produktai išlieka pagrindiniu kanalu instituciniam Bitcoin investavimui bei likvidumo tiekimui.

Ilgesniam kontekstui svarbu suprasti ETF kūrimo ir išpirkimo mechanizmą: autorizuoti dalyviai (authorized participants) ir rinkos formuotojai vykdo arbitrą tarp ETF vienetų ir pagrindinio turto — šiuo atveju BTC. Kai rinkoje atsiranda didesnis paklausos šuolis už ETF vienetus, authorized participants perka BTC rinkoje, teikia juos talpyklai ir kuria naujus ETF vienetus, taip prisidedant prie BTC paklausos ir likvidumo. Atvirkščiai, masinės išpirkos gali paskatinti BTC pardavimus spot rinkose ir padidinti kainos svyravimus.

Šiuo metu rinkos dalyviai atkreipia dėmesį ne tik į absoliučius srautus, bet ir į ETF srautų skirtumus tarp teikėjų (tracking error, priemokos/nuolaidos pagal NAV), taip pat į tai, kaip šie srautai koreliuoja su spot kainos pokyčiais ir order book gilumu pagrindinėse biržose.

Analizė: kas paskatino Pokyčius?

Keletas veiksnių galėjo prisidėti prie ketvirtadienio įplaukų atkūrimo:

- Pelno realizavimo ir korekcijų derinys per pastarąsias dienas sukūrė išpardavimų spaudimą, po kurio dalis institucinių pirkėjų pasinaudojo sumažėjusia kaina ir grįžo į rinką.

- Makroekonominiai rodikliai ir naujienos apie palūkanų normų perspektyvas kartais lemia trumpalaikius pinigų srautus į rizikingesnį turtą — ETF tapo patogiu būdu pakartotiniam įėjimui.

- Skirtingų ETF produktų savybės (valdymo mokesčiai, sandėliavimo sprendimai, likvidumas antrojoje rinkoje) paskatino kapitalą judėti link likvidžiausių ir pasitikėjimą keliančių valdytojų, tokių kaip BlackRock ir Fidelity.

Todėl stebėti ne tik bendrą ETF įplaukas, bet ir jų pasiskirstymą tarp valdytojų, ARP skaičiaus ir second-hand rinkos apimčių yra būtina norint tiksliau įvertinti institucinių srautų kokybę ir potencialią įtaką Bitcoin kainai.

Ether ir Solana ETF: mišrūs, bet atsparūs

Spot Ether (ETH) ETF patyrė panašų, nors mažesnės apimties, šešių dienų išpirkų periodą. SoSoValue praneša, kad su ETH susieti biržoje prekiaujami produktai prieš ketvirtadienį neteko apie 837 mln. USD, o vėliau įvyko apsisukimas — ketvirtadienį užfiksuotos 12,51 mln. USD įplaukos. Tai rodo, jog Ether susieti investiciniai instrumentai yra jautrūs toms pačioms makroekonominėms jėgoms, kurios paveikė Bitcoin ETF.

Spot Ether ETF duomenys nuo spalio 29 d. iki ketvirtadienio

Priešingai, spot Solana (SOL) ETF sulaukė stipraus paklausos šuolio nuo jų paleidimo spalio 28 d. SoSoValue duomenys rodo, kad Solana pagrindu sukurti produktai sukaupė maždaug 322 mln. USD įplaukų ir nuo debiuto nesulaukė nė vienos dienos grynųjų išpirkų. Tai akcentuoja investuotojų susidomėjimą altcoin eksponavimu per ETF formatą ir gali būti indikacija, kad dalis rinkos dalyvių ieško alternatyvos Ethereum pagrindu veikiančioms priemonėms.

Solana ETF sėkmė pabrėžia keletą tendencijų:

- Investuotojų apetitas alternatyviems blockchain sprendimams, ypač tiems, kurie siūlo greitesnį transakcijų apdorojimą ir mažesnius mokesčius.

- ETFs, suteikiančių ekspoziciją į leidžiamą altcoin bazę, priimtinumas instituciniams dalyviams, kurie anksčiau galėjo vengti tiesioginio spot altcoin turėjimo dėl saugumo, priežiūros ar ataskaitų reikalavimų.

- Likvidumo konsolidacija: Solana ETF įplaukos taip pat stiprina antrinę rinką, kur ETF vienetai tampa sklandžiu instrumentu įsigyti altcoin eksponavimą be poreikio laikyti pačią kriptovaliutą.

Vis dėlto reikia paminėti ir rizikas: altcoin ETF paprastai yra labiau jautrūs rinkos volatilumui, technologiniams rizikams (tinklų sutrikimai, smart contract pažeidžiamumai) ir mažesniam likvidumui palyginus su BTC ar ETH. Investuotojams svarbu vertinti tokio tipo ETF produkto teikėjo patikimumą, saugojimo partnerius ir fondo likvidumo parametru.

ETF produktų įvairovė ir koreliacija

Skirtingų kriptovaliutų ETF srautai dažnai juda kartu dėl bendrų makrojėgų, tačiau taip pat pastebimos atskiros tendencijos, kurios priklauso nuo konkrečios monetos technologinių savybių, rinkos sentimentų ir naujienų. Pavyzdžiui, reguliaciniai pranešimai apie Ethereum atnaujinimus ar Solana tinklo veiklos atnaujinimai gali išprovokuoti specifinį srautą į atitinkamus ETF, nepriklausomai nuo Bitcoin dinamikos.

ETF vaidmuo kriptovaliutų rinkos likvidume

Rinkos formuotojai ir likvidumo teikėjai laiko ETF vienu iš pagrindinių pamatų, palaikančių kriptovaliutų rinkų likvidumą. Neseniai paskelbtame tinklaraščio įraše kriptovaliutų rinkos formuotojas Wintermute identifikavo stablecoins, ETF ir įmonių skaitmeninio turto iždus (corporate digital asset treasuries) kaip tris pagrindinius kanalus, skatinančius likvidumo ciklus — dažnai veikiančius didesne įtaka kainų judėjimams nei protokolo lygmens atnaujinimai.

Stablecoin rezervai biržose, įmonių pervedimai ir ETF kūrimo/išpirkimo grandinės kartu formuoja likvidumo kraštovaizdį. Kai stablecoin pasiūla yra aukšta, biržos ir rinkos formuotojai gali lengviau palaikyti didesnį prekybos apimtį be didelių kainų šuolių. ETF tuo tarpu suteikia institucionalizuotą, reguliuojamą kanalą investuoti į kriptoturtą, taip sumažindami kliūtis instituciniam kapitalui patekti į rinką.

Wintermute pastebėjimas, kad šie kanalai kartais turi didesnę įtaką kainai nei protokolo lygmens patobulinimai, yra svarbus argumentas: technologiniai pasikeitimai (pavyzdžiui, konsensusų atnaujinimai) turi įtakos ilguoju laikotarpiu, tačiau trumpalaikėje perspektyvoje kaina dažniausiai reaguoja į likvidumo išstūmus ar įplaukas, kurias generuoja ETF ir stablecoins.

Schwab Asset Management atlikta apklausa taip pat sustiprina institucinio susidomėjimo vaizdą: 52% respondentų nurodė, kad planuoja investuoti į ETF, o 45% išreiškė susidomėjimą kriptovaliutoms susietais ETF produktais. Tokie skaičiai rodo, kad dalis tradicinių institucijų žengia žingsnį link kriptoturto alokacijos per reguliuojamus instrumentus.

Techniniai aspektai: kaip ETF veikia likvidumą

ETF turi kelis mechanizmus, kurie veikia likvidumą ir kainodaros procesą:

- Authorized participants (AP): AP vykdo kūrimą ir išpirkimą, stabilizuodami ETF kainą lygiavertę NAV. Kai AP atlieka kūrimą, jie perka spot BTC/ETH ir pristato jį fondams — tai tiesiogiai didina spot turto paklausą.

- Arbitražo galimybės: skirtumai tarp ETF vieneto kainos antrinėje rinkoje ir fondo NAV kelia arbitražo veiklą, kuri padeda sumažinti priemokas/nuolaidas.

- Rinkos formuotojai: jie teikia pasiūlą ir paklausą ETF antrinėje rinkoje, o jų veikla priklauso nuo likvidumo tiek spot biržose, tiek OTC rinkose.

- Saugumas ir saugojimas: priemonės, turinčios aukštos kokybės saugojimo partnerius ir draudimo sprendimus, dažnai pritraukia daugiau institucinių investuotojų, didindamos ilgalaikį įplaukų potencialą.

Šie mechanizmai kartu lemia, kad ETF srautai ne tik atspindi rinkos nuotaikas, bet ir aktyviai formuoja spot likvidumą.

Ką tai reiškia investuotojams

Grįžimas į spot Bitcoin ETF įplaukas signalizuoja, kad institucijiniai pirkėjai yra pasirengę vėl įeiti į rinką po trumpalaikio pelno realizavimo. Štai keletas praktinių išvadų ir gairių, kurios gali būti naudingos rinkos dalyviams:

- Stebėkite ETF srautus kaip likvidumo ir institucinio sentimentų rodiklį. Greiti srautų poslinkiai dažnai iš anksto signalizuoja stipresnius kainos judėjimus arba pokyčius order book gilume.

- Analizuokite, kurie valdytojai pritraukia kapitalą. Patikimi ir likvidūs teikėjai (pvz., BlackRock, Fidelity) dažnai gauna prioritetą institucijų portfeliuose dėl infrastruktūros ir reputacijos.

- Vertinkite ETF technines charakteristikas: valdymo mokestis, custodian paslaugos, tracking error, daily volume ir bid-ask spread antrinėje rinkoje — visos šios metrikos įtakoja fondo panaudojimą strategiškai.

- Įtraukite stabilcoin judėjimą ir įmonių iždų paskirstymą į savo monitoringo šablonus. Šie elementai kartu su ETF srautais suteikia pilnesnį likvidumo paveikslą.

- Rizikos valdymas: nepamirškite, kad kriptovaliutos išlieka volatilios. Net institucionalizuoti instrumentai, tokie kaip ETF, negali visiškai neutralizuoti kainos svyravimų, ypač kai vyksta masiniai fondų srautai arba reikšmingi makrojų pranešimai.

Strategiškai orientuoti investuotojai gali naudoti ETF kaip įrankį greitam ar patogiam eksponavimui į Bitcoin, Ether ar altcoin turtą be tiesioginio spot turto laikymo rizikos ir operacinių išlaidų. Vis dėlto reikia įvertinti mokesčius, reguliavimo aspektus ir produkto skaidrumą prieš priimant ilgalaikius sprendimus.

Ilgesnės perspektyvos ir konkurencinė aplinka

Ilgalaikėje perspektyvoje ETF produktų populiarumas gali paskatinti didesnį institucinį dalyvavimą kriptoturto rinkoje, tačiau tai taip pat atneša konkurenciją tarp valdytojų dėl turto pritraukimo ir produktų diferencijavimo. Skirtingi produktai gali konkuruoti per mokesčių struktūras, papildomas paslaugas (pvz., įmonėms skirtos ETF versijos) ar integraciją su tradicinėmis turto valdymo platformomis.

Be to, reguliacinė aplinka ir toliau vaidins svarbų vaidmenį: griežtesnės saugos ir ataskaitų reikalavimai gali padidinti institucijų pasitikėjimą, tačiau juos įgyvendinti kainuoja ir tai gali atsispindėti valdymo mokesčiuose bei produkto prieinamume.

Išvados ir pagrindiniai stebimi rodikliai

Santrauka — svarbiausi aspektai, kuriuos verta stebėti artimiausiu metu:

- ETF įplaukos/išpirkos ir jų pasiskirstymas pagal valdytojus.

- Stablecoin rezervų dinamika centralizuotose biržose.

- Authorized participants ir rinkos formuotojų aktyvumas antrinėje rinkoje.

- Priemokos/nuolaidos ETF ir NAV skirtumai (tracking error) bei jų pokyčiai po didesnių srautų.

Stebint šiuos indikatorių rinkinius, investuotojai ir turto valdytojai gali geriau įvertinti likvidumo sąlygas ir institucionalų apetito pokyčius kriptovaliutų rinkoje. Atsižvelgdami į ETF srautus kartu su stabilcoin ir iždų judesiais, rinkos dalyviai gali pasiekti tikslesnį supratimą apie trumpalaikes kainų rizikas ir potencialius proginius įėjimo taškus.

Galutinė pastaba: nors ETF suteikia patogų ir reguliuojamą kanalą investuoti į kriptovalutas, jie nėra visiškai atsparūs rinkos rizikai. Kiekvienam investuotojui svarbu atlikti savo rizikos vertinimą ir įtraukti ETF srautus į platesnę likvidumo bei portfelio valdymo strategiją.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.