6 Minutės

Italijos bankai remia skaitmeninį eurą, nori amortizacijos

Italijos bankai viešai pareiškė palaikantys Europos centrinio banko (ECB) skaitmeninio euro iniciatyvą, pritardami idėjai stiprinti skaitmeninę suverenitetą. Tačiau jie taip pat ragina ECB ir Europos Sąjungos (ES) teisėjus paskirstyti įgyvendinimo išlaidas per kelerius metus. Marco Elio Rottigni, Italijos bankų asociacijos (ABI) generalinis direktorius, nurodė, kad sektorius mato centrinių bankų skaitmeninės valiutos (CBDC) naudą, bet pabrėžė didelę kapitalo ir technologinių investicijų naštą, kurią parems komerciniai skolintojai.

Kodėl bankai palaiko skaitmeninį eurą — su pastabomis

„Mes palaikome skaitmeninį eurą, nes jis įkūnija skaitmeninės suvereniteto sampratą,“ Rottigni teigė spaudos seminare Florencijoje, remiantis pranešimais. Italijos bankai pritaria principui, kad Europa turėtų kontroliuoti saugų viešą skaitmeninį mokėjimo instrumentą, kuris užtikrintų tiek finansinį stabilumą, tiek konkurencingumą skaitmeninių mokėjimų srityje. Tačiau jie įspėja, kad plėtra, sistemos integracija, IT atnaujinimai, saugumo sprendimai bei teisės aktų atitiktis (compliance) reiškia reikšmingas išlaidas. ABI siūlo, kad šios išlaidos būtų amortizuojamos per kelis finansinius metus ir įtrauktos į ilgalaikį bankų kapitalo planavimą, kad nebūtų trikdomas balansų stiprumas.

Praktinis poveikis bankų IT architektūrai gali būti didelis: reikia projektuoti sąsajas (API) tarp esamų atsiskaitomųjų sistemų, kortelių ir banko paslaugų bei CBDC prieigos taškų, taip pat užtikrinti sklandžią sąveiką su mažmeninėmis piniginėmis (retail wallets). Be to, būtina spręsti klausimus dėl duomenų apsaugos, vartotojų privatumo ir KYC/AML reikalavimų suderinamumo, kai naudojama nauja viešoji skaitmeninė valiuta.

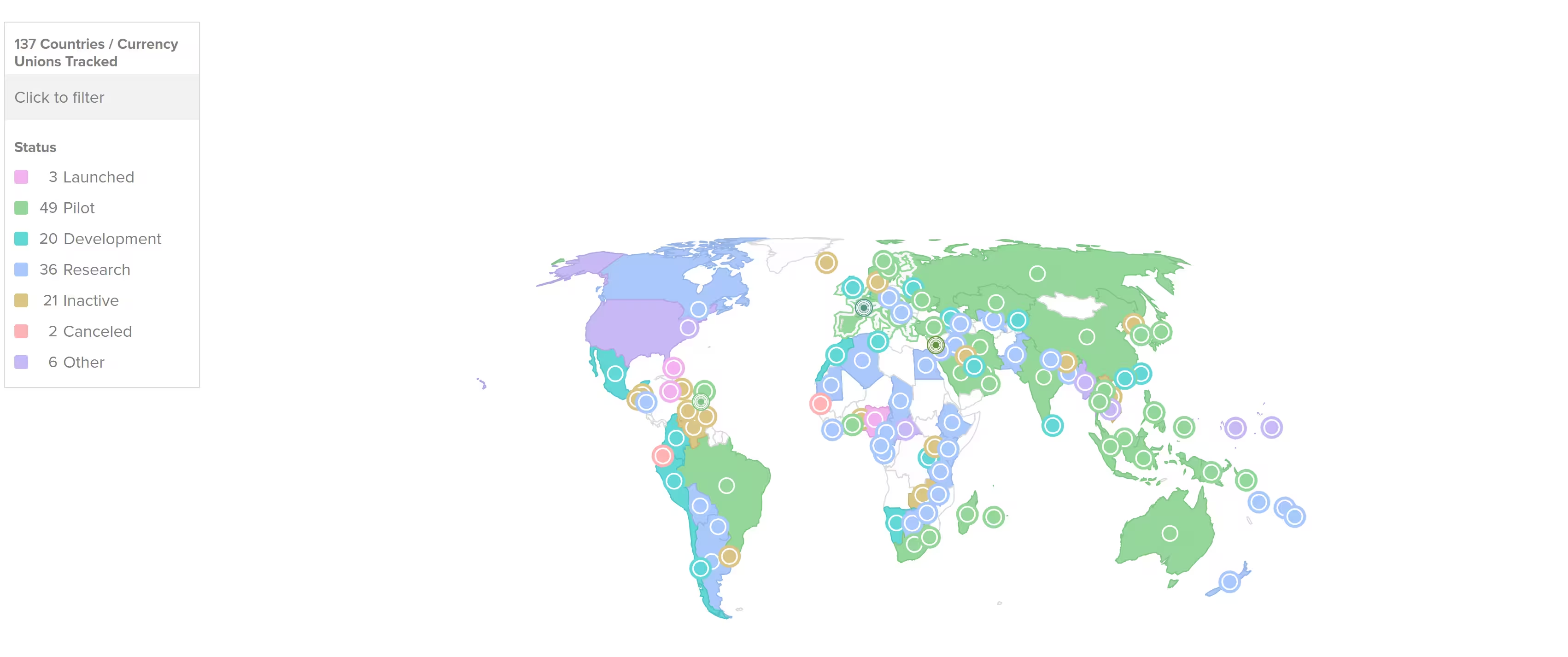

137 šalys ir valiutų sąjungos, sudarančios 98 % pasaulinio BVP, tiria CBDC galimybes

Laikotarpiai ir teisės aktų etapai

ECB Valdančioji taryba spalio 29–30 d. sutarė tęsti skaitmeninio euro projektą po dviejų metų pasirengimo fazės. Planuojama pilotinė fazė numatoma 2027 m., o galimas pilnas diegimas — 2029 m., priklausomai nuo ES teisėkūros, kurios priėmimas tikimasi 2026 m. Šis laiko grafikas pabrėžia būtinybę kruopščiai planuoti bankų biudžetus ir techninius resursus: integracija su CBDC sąsajomis, mažmeninėmis piniginėmis, mokėjimų šliuzais (payment gateways) ir atsiskaitymų mechanizmais reikalauja ankstyvo technologinio pasirengimo.

Laikantis šio tvarkaraščio, bankams rekomenduojama pradėti kelių lygių pasirengimo darbus: strateginį investicijų planavimą, IT architektūros peržiūrą, saugumo auditus, testavimo aplinkų sukūrimą ir dalyvavimą pilotiniuose projektuose. Taip pat svarbu užtikrinti, kad reguliavimo atitikties (compliance) sprendimai, pavyzdžiui, sandorių stebėjimas, ataskaitų teikimas reglamentavimo institucijoms ir vartotojų identifikavimas, būtų įtraukti jau nuo ankstyvo etapo, kad būtų galima išvengti vėlesnių pritaikymo problemų.

Komercinių bankų rūpesčiai ir „dvigubas“ (twin) požiūris

Kelios Prancūzijos ir Vokietijos bankų institucijos perspėjo, kad ECB remiama mažmeninė piniginė (retail wallet) gali nukreipti indėlius iš komercinių bankų, susilpnindama tradicinę tarpininkavimo funkciją ir poveikį kredito teikimui. Konkrečiai, jei privatus vartotojas galės laikyti skaitmeninį eurą tiesiogiai centrinio banko platformoje per viešą piniginę, tai gali sumažinti indėlių kiekį bankuose, paveikti likvidumo valdymą ir priversti bankus keisti verslo modelius arba didinti finansavimo sąnaudas.

Norėdamas spręsti šias rizikas, ABI vadovas Rottigni pasiūlė „dvigubą požiūrį“ (twin approach): derinti ECB skaitmeninį eurą su papildomais komercinių bankų remiamais skaitmeniniais sprendimais. Tokia hibridinė struktūra siekia apsaugoti privačias mokėjimo sistemas—pavyzdžiui, bankų konsorciumų iniciatyvas, tokias kaip Wero—ir užtikrinti, kad Europa išliktų konkurencinga skaitmeninių mokėjimų rinkoje. Dvigubas modelis gali apimti interoperabilumo standartus, nustatyti taisykles likvidumo valdymui tarp centrinių ir komercinių atskaitomųjų sistemų, taip pat mechanizmus, kurie ribotų indėlių migraciją iš bankų į centrinį portfelį staigiai operacijų metu.

Praktiniai sprendimai gali apimti:

- Sklandų techninį interoperabilumą tarp ECB piniginės ir bankų vadovaujamų piniginių per atviros API standartus;

- Likvidumo buferius ir depozitų apsaugos mechanizmus, kurie mažina pervedimų į centrinę piniginę poveikį bankų likvidumui;

- Reguliavimo priemones, pavyzdžiui, ribinį balansų pervedimą ar paskatas bankams siūlyti konkurencingas paslaugas kartu su CBDC;

- Verslo modelių pertvarką, įskaitant papildomas paslaugas (lojalumo programos, integruotos mokėjimų paslaugos), kad bankai išlaikytų klientų ryšius.

Technologiniai partneriai, rizikos ir funkcionalumas

ECB jau pasirašė pagrindines sutartis su septyniais technologijų tiekėjais, kurie padės sukurti mažmeninės CBDC pagrindines funkcijas. Sutartys apima sukčiavimo ir rizikos valdymą, saugių mokėjimų duomenų mainus ir programinės įrangos kūrimą. Tarp nurodytų tiekėjų — sukčiavimo prevencijos specialistai Feedzai ir saugumo įmonė Giesecke+Devrient (G+D).

Planuojamos funkcijos apima „alias lookup“ mechanizmą, leidžiantį siųsti mokėjimus nežinant gavėjo mokėjimo paslaugų teikėjo, bei „offline“ (neprisijungtų) mokėjimų galimybes. Abi šios savybės yra kertinės, kad CBDC taptų masiškai priimtinu mažmeniniu sprendimu: alias identifikatoriai pagerina vartotojų patogumą, o offline sprendimai užtikrina prieinamumą tose situacijose, kai nėra ryšio arba jis yra nestabilus.

Iš technologinės perspektyvos tai reiškia kelis svarbius reikalavimus:

- Saugumo architektūra, įskaitant saugų raktų valdymą, saugias saugyklas (secure elements) ir aparatūros liudijimus (hardware attestation) offline scenarijams;

- Sudėtingus sukčiavimo aptikimo algoritmus, naudojančius mašininį mokymąsi, realaus laiko rizikos vertinimą ir anomalinio elgesio aptikimą;

- Privatumo sprendimus, pavyzdžiui, sandorių anonimizaciją arba ribotą duomenų matomumą pagal teisės aktus bei vartotojų lygmenį. Galimi metodai apima pseudonimizaciją, saugius daugkartinius raktus arba pažangias kriptografines priemones (pvz., nulinių žinių įrodymus — zero-knowledge proofs) tam tikroms operacijoms saugoti;

- Interoperabilumo protokolus, kad CBDC galėtų bendrauti su esamomis mokėjimų sistemomis (SEPA, instant payments), bankų API ir privačiais tokenizuotais rails.

Technologiniai tiekėjai ir bankai taip pat turi atsižvelgti į tiekimo grandinės rizikas: didelė priklausomybė nuo kelių tiekėjų gali sukelti koncentracijos riziką, todėl būtina išlaikyti kelis konkurencingus partnerius ir pasirengti alternatyvoms.

Ką tai reiškia bankams, reguliuotojams ir kripto rinkoms

Bankams pagrindinis klausimas — kaip valdyti integracijos kaštus ir tuo pačiu užtikrinti indėlių stabilumą dalyvaujant viešoje skaitmeninės valiutos ekosistemoje. Tai reikalauja finansinio ir operatyvinio planavimo: kapitalo paskirstymo, IT biudžeto, personalo mokymo ir rizikos valdymo mechanizmų. Be to, bankai turi peržiūrėti savo likvidumo politiką, indėlių pritraukimo strategijas ir produktų pasiūlą, kad išlaikytų konkurencingumą prieš centrinio banko remiamas paslaugas.

Reguliuotojams tenka subalansuoti inovacijų skatinimą, vartotojų privatumo apsaugą ir finansinį stabilumą. Įteisinti skaitmeninį eurą reiškia parengti taisykles, kurios apibrėžia CBDC naudojimo rėmus, saugumo reikalavimus, prieigos modelius (tiesioginė centrinio banko piniginė vs. per tarpinius veikėjus), bei atsakomybės ribas tarp ECB ir komercinių bankų. Taip pat būtina aiškiai nustatyti duomenų apsaugos principus ir tarpusavio informacijos mainų taisykles tarp viešųjų ir privačių subjektų.

Kripto ir blokų grandinių bendruomenei skaitmeninis euras gali veikti kaip tiltas tarp reguliuojamų CBDC ir privačių tokenizuotų mokėjimų sprendimų. Tai gali paskatinti tolesnę finansinių instrumentų tokenizaciją, priminti naujas konkurencijos formas mokėjimų rinkoje ir skatinti hibridinius modelius, kur reguliuojama viešoji valiuta koegzistuoja su privačiais mokėjimų rails. Tokia raida turės įtakos digitalinei suvereniteto politikai, mokėjimų sistemų konkurencijai ir turto tokenizavimo normoms.

Be to, skaitmeninio euro diegimas keičia informaciją apie rinkos infrastruktūrą: RTGS sąveika, kliringas, atsiskaitymai ir ataskaitos turės būti pritaikyti naujiems CBDC procesams. Tai suteikia galimybių optimizuoti tarpbankinius procesus, tačiau reikalauja kruopštaus standartizavimo ir testavimo.

Pagal ECB teiginius, atrinktos įmonės taip pat plės funkcijas, tokias kaip „alias lookup“, leidžiančias vartotojams siųsti arba gauti mokėjimus nežinant gavėjo mokėjimo paslaugų teikėjo ir užtikrins offline mokėjimų galimybes.

Iš strateginės perspektyvos bankams verta aktyviai dalyvauti reguliavimo konsultacijose ir pilotuose, kad galėtų formuoti techninius standartus ir verslo sąlygas. Dalyvavimas pilotinėse fazėse suteikia pranašumą techniniame pasirengime, leidžia anksti pritaikyti rizikos valdymo sprendimus ir padeda išbandyti klientų priėmimo modelius bei kainodaros strategijas.

Galutinai, skaitmeninis euras yra platesnės Europos skaitmeninės ekonomikos transformacijos dalis. Jis kelia tiek iššūkių, tiek galimybių: nuo infrastruktūros ir saugumo reikalavimų iki naujų verslo modelių, didesnės mokėjimų konkurencijos ir skaitmeninės suvereniteto stiprinimo. Svarbiausia — koordinuotas požiūris tarp ECB, nacionalinių centrinių bankų, komercinių bankų, technologijų partnerių ir reguliuotojų, kad būtų pasiektas stabilus, saugus ir vartotojui patogus sprendimas.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.