7 Minutes

Bitcoin užpildo CME fjučerių spragą, bet atšokimas strigo

Bitcoin kaina po Volstrito prekybos atsidarymo nukrito ir pasiekė įprastą techninį tikslą — užpildė neseniai atsiradusią CME Group fjučerių spragą maždaug prie 104 000 USD. Nors spragos užpildymas yra modelis, kurį prekybininkai patikimai stebi jau keletą metų, didelis rinkos išpardavimas, inicijuotas didelių pinigų žaidėjų („whales“) pavedimų, sustabdė reikšmingesnį BTC kainos atšokimą link 104 K ir aukščiau.

BTC/USD keturių valandų diagrama

Atsikartojantis techninis modelis ir rinkos kontekstas

CME fjučerių spragos yra žinomas kainos magneto fenomenas: savaitgaliais, kai biržos užsidaro, o BTC spot kaina vėliau atsidaro kitaip, CME fjučeriai kartais atsiduria „spragoje“ tarp uždarymo ir atidarymo kainų. Istoriškai tokios spragos dažnai yra trumpalaikiai tikslai, kuriuos rinka linkusi užpildyti prieš tęsiant platesnę tendenciją. Šį kartą spragos lygis ties ~104 000 USD veikė kaip natūralus magnetas, prie kurio rinkos likvidumas sutelkėsi.

Visa tai įvyko platesnioje rinkos dinamikos aplinkoje: antradienio ir trečiadienio sesijose BTC bandė perkirsti naujas lapkričio aukštumas, tačiau stiprus atsparumo sluoksnis netoli 107 500 USD sustabdė tolesnį kilimą. Todėl, nors spraga užsipildė, tai neužtikrino tvaraus impulsinio kilimo aukštesnėn riboms.

CME Bitcoin fjučerių valandų diagrama

Atsparumas apribojo pelnus netoli 107,5 K

Kai BTC bandė kilti po naujų lapkričio maksimumų prie ~107 500 USD, minėtas lygis susiformavo į stiprią atsparumo zoną. Pardavėjai įsikišo ir apvertė intradieninį kilimą, nuo kurių momentinių pirkimų likvidumo srities kaina sugrįžo link savaitgalio spragos, užfiksuotos CME fjučeriuose. Toks elgesys atitinka ilgametę rinkos praktiką, kur fjučerių spragos veikia kaip laikini kainos traukos taškai — arba „magnetai" — kol rinkos dalyvių srautas ir likvidumas neišsprendžia susikaupusių pozicijų.

Analitikai ir rinkos komentatoriai, įskaitant Daan Crypto Trades, pažymėjo, kad ankstyvos savaitės spragų užpildymai tapo beveik rutininiais: tai yra techninis elgesys, kurį rinkos dalyviai linkę numatyti ir integruoti į savo prekybos planus. Tačiau užpildžius spragą, tolesnis kainos judėjimas dažnai priklauso nuo order‑flow (pavedimų srauto), likvidumo tvenkinių ir didžiųjų žaidėjų elgesio — ypač nuo „whale“ pavedimų, kurie gali greitai pakeisti intradieninę struktūrą.

Whale pardavimai: 240 mln. USD rinkos išpardavimas

Tiek on‑chain analizės, tiek order book duomenys atkreipė dėmesį į reikšmingą didelių pardavimų poveikį. Material Indicators nurodė tai, ką apibūdino kaip ~240 mln. USD vertės rinkos išpardavimą, kuris atsispindėjo BTC order book sistemoje ir spaudė kainą maždaug 104 K zonos link.

Tokie didelio masto likvidumo išsiskleidimai (liquidity sweeps) dažnai sutampa su atnaujinta trumpųjų pozicijų susidomėjimu ir papildomu pardavimų slėgiu. Prekybininkas Skew pastebėjo: „Kai kuri dydžio pozicija parduota į 104 K kainos zoną & atnaujintas trumpųjų interesas“, pabrėždamas, kad ši sritis buvo esminis intradieninis pasirinkimo taškas. Tokie įvykiai dažnai sukelia momentinius svyravimus, nes algoritmai ir likvidumo teikėjai reaguoja į užpildytus pavedimus ir išlaisvintus stop‑orders.

BTC/USDT pavedimų knygos duomenys

Order book rodė ne tik momentinius pavedimus, bet ir struktūrinį likvidumo trūkumą aukštesniuose lygiuose, dėl ko vienas didelis pardavimo pavedimas turėjo disproporcingą poveikį kainai. Tokie likvidumo vakuumai yra rizikingi, nes jie leidžia kai kuriems pavedimams „nutraukti“ mažesnio likvidumo zonas bei išprovokuoti grandinines likvidavimo reakcijas maržinėse pozicijose.

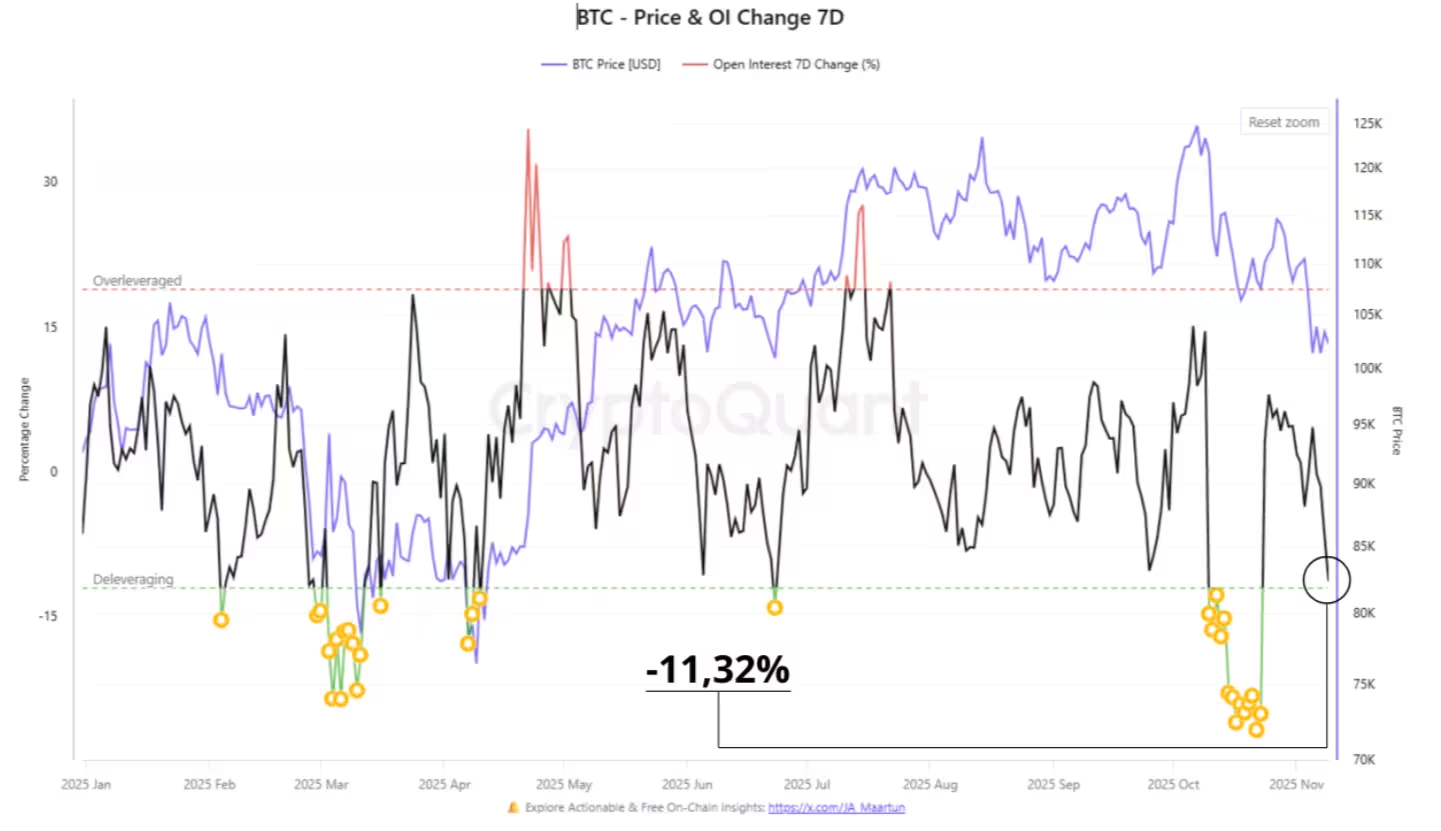

Derivatyvų deleveragingas rodo sumažėjusį rizikos apetitus

Be spot pavedimų knygos, derivatyvų metrika taip pat atspindi atsargų praradimą rinkoje. CryptoQuant pranešė apie 11,32 % sumažėjimą atvirame interese (open interest, OI) per savaitę — signalą, kad spekuliatyvus svertas yra šalinamas iš rinkos. Istoriškai tokie deleveragingo epizodai dažnai lydi konsolidaciją ir gali paruošti sceną kitam kilimo etapui, kai perteklius sverto palaipsniui absorbuojamas ir rizikai stabilizuojantis.

Open interest pokyčiai turi kelias reikšmingas implikacijas: mažesnis OI reiškia, kad mažiau pozicijų yra potencialiai jautrios priverstinėms likvidacijoms per kitą staigų išpardavimą. Tai teoriškai sumažina kaskadinio poveikio tikimybę, jei rinka patirs naują neigiamą impulsą. Be to, kai OI mažėja kartu su netoli esančiu dideliu likvidumu spot piniginėse (spot wallet inflows), tai gali būti interpretuojama kaip kapitalo perėjimas iš svertinių derivatyvų į natūralų, ilgalaikį spot laikymą.

Ar tai sudaro pirkimo galimybę?

CryptoQuant bendradarbiai ir kiti rinkos stebėtojai pateikė deleveragingą kaip potencialią pirkimo galimybę ilgalaikiams turėtojams. Nors trumpalaikiai svyravimai gali išlikti, sumažėjęs open interest reiškia mažiau spekuliacinių pozicijų, kurios galėtų būti priverstinai likviduotos kitoje išpardavimo bangos metu. Tai gali prisidėti prie BTC kainos stabilizacijos šalia psichologinių lygių, tokių kaip 100 000 USD, ir taip pat sumažinti ekstremalių svyravimų tikimybę trumpuoju laikotarpiu.

Visgi pirkimo signalą reikėtų vertinti kontekste: jeigu „whales" ir toliau aktyviai pardavinėja vietiniais maksimumais, atsparumo zona tarp 107 K–108 K greičiausiai išliks tvirta, užkertanti kelią reikšmingam prasiveržimui. Priešingu atveju, jei OI toliau mažės ir biržose matysis grynasis kapitalo įplaukimas į spot pinigines (net inflows į spot wallets), dabartinis kainų intervalas gali būti interpretuotas kaip konsolidacijos fazė prieš dar vieną bandymą pasiekti 100 K+ lygius.

Ką stebėti toliau: pagrindiniai rodikliai ir strategijos

Prekybininkams ir investuotojams verta atkreipti dėmesį į kelis kertinius indikatorius bei rinkos signalus:

- Whale order flow — dideli pavedimai pavedimų knygoje ir transferai tarp biržų ir didelių piniginių. Staigūs dideli pervedimai į biržas gali signalizuoti pardavimo spaudimą.

- Open interest ir svertas — ilgalaikės OI tendencijos (augančios ar mažėjančios) parodo, kaip aktyviai rinkoje naudojamas svertas.

- Likvidumo zonos — klasteriai pavedimų (buy/sell walls) aplink psichologinius lygius ($100K, $104K, $107K–$108K) rodo, kur gali atsirasti sustabdymai arba prasiveržimai.

- On‑chain signalai — didelės pervedimų apimtys, institucinių piniginių aktyvumas, ilgalaikis holderių elgesys (HODL bangos) ir pasiūlos dinamikos rodikliai.

- Finansiniai rinkos ryšiai — korrelacija su tradicinėmis rinkomis (akcijos, VIX ir pan.) bei palūkanų normų aplinka, kuri gali paveikti rizikos apetitus.

Strategijos, kurias gali svarstyti rinkos dalyviai, priklauso nuo jų rizikos tolerancijos: konservatyvūs investuotojai gali laukti aiškių OI stabilizacijos signalų ir netgi netiesioginių patvirtinimų iš pagrindinių institucinių pirkėjų, tuo tarpu aktyvūs traderiai gali naudoti trumpesnio laikotarpio likvidumo pėdsakus ir order‑flow informaciją intraday setup‘ams.

Taktiniai ir techniniai aspektai: likvidumo sweeps, stop‑loss lokacijos ir svertas

Gilinantis į taktinį lygmenį, svarbu suprasti, kodėl likvidumo sweeps (likvidumo nušlavimai) veikia taip stipriai. Algoritmai ir likvidumo teikėjai dažnai nurodo didelius pavedimus, kurie slenkant užpildo stop‑loss pavedimus mažesnio likvidumo zonoje — tai sukuria trumpalaikį grandininį poveikį, dėl kurio kaina gali nukristi žymiai greičiau nei įėjimo pavedimai paremtų apimčių prognozė.

Todėl daugeliui prekiautojų rekomenduojama aiškiai identifikuoti stop‑loss lygius, atsižvelgiant į order book struktūrą ir galimus likvidumo „spąstus“. Be to, sverto naudojimas derivatyvų rinkose turėtų būti valdomas atsargiai, ypač kai OI yra aukštas arba kai pastebimos didelės mažmeninių ir institucinių žaidėjų pervedimų bangos.

Techniniai indikatoriai, kurie buvo aktualūs

Tekninių indikatorius derinys padėjo paaiškinti rinkos elgesį šio įvykio metu: slenkamieji vidurkiai (EMA/MA) keturių valandų grafikuose apibrėžė vidutinį trendą, RSI rodė perpirktumo/permirkimo sąlygas mažesniais laikotarpiais, o VWAP ir likvidumo heatmap'ai leido nustatyti prioritetines pirkimo‑pardavimo zonas institucinės prekybos kontekste. Tokie indikatoriai, kartu su on‑chain duomenimis (wallet flows, exchange netflow), suteikia platesnį vaizdą priimant sprendimus ir koreguojant rizikos valdymo taisykles.

Išvados ir rekomendacijos rizikos valdymui

Neseniai įvykęs CME spragos užpildymas prie ~104 K atitiko įprastą techninį elgesį, tačiau tolimesnį augimą sutrukdė reikšmingas ~240 mln. USD pardavimų įvykis ir platesnis derivatyvų deleveragingas. Tai rodo, kad rinkos veikėjai šiuo metu elgiasi atsargiai: viena vertus, mažėjantis open interest mažina ekstremalių likvidacijų riziką; kita vertus, aktyvūs medziotojų (whale) pardavimai gali palaikyti atsparumo zonas ir trukdyti pastebimam kilimui.

Prekybininkams siūloma stebėti šiuos pagrindinius kintamuosius: whale pavedimų srautą, open interest tendencijas, net inflows į spot pinigines bei likvidumo klasterius ties psichologiniais lygiais (100K ir 104K). Rizikos valdymo požiūriu dabartinė aplinka pabrėžia on‑chain signalų, order‑book disbalansų bei fjučerių metrikų svarbą prieš pradedant naujas direkcinės pozicijas.

Trumpuoju laikotarpiu, jei whales ir toliau pardavinės į vietinius maksimumus, sritis apie 107 K–108 K greičiausiai išliks stipri. Jeigu open interest toliau mažės, o biržose matysis perėjimo ženklai į natūralų spot laikymą (net inflows į spot wallets), dabartinis intervalas gali būti suvokiamas kaip konsolidacijos fazė prieš naują bandymą kilti virš 100 K ribos.

Santrauka

Apibendrinant: CME fjučerių spragos užpildymas prie ~104 K atitiko ilgalaikius techninius modelius, tačiau kainos atšokimo tęstinumą aptemdė didelis ~240 mln. USD pardavimas ir platesnis derivatyvų deleveragingas. Rinkos dalyviai turi stebėti whale order flow, open interest tendencijas ir likvidumą ties svarbiais psichologiniais lygmenimis ($100K ir $104K), kad galėtų tiksliau nustatyti sekantį Bitcoin krypties judėjimą. Dėl dabartinio neapibrėžtumo ir galimų greitų likvidumo pokyčių, rizikos valdymas — įskaitant stop‑loss lokacijų, pozicijų dydžio kontrolę ir sverto ribojimą — išlieka esminis elementas bet kokiai naujai direkcinei ekspozicijai.

Comments

No comments yet.

Leave a Comment