5 Minutes

Bitcoin ateities sandoriai persislenka į agresyvią ilgų pozicijų strategiją

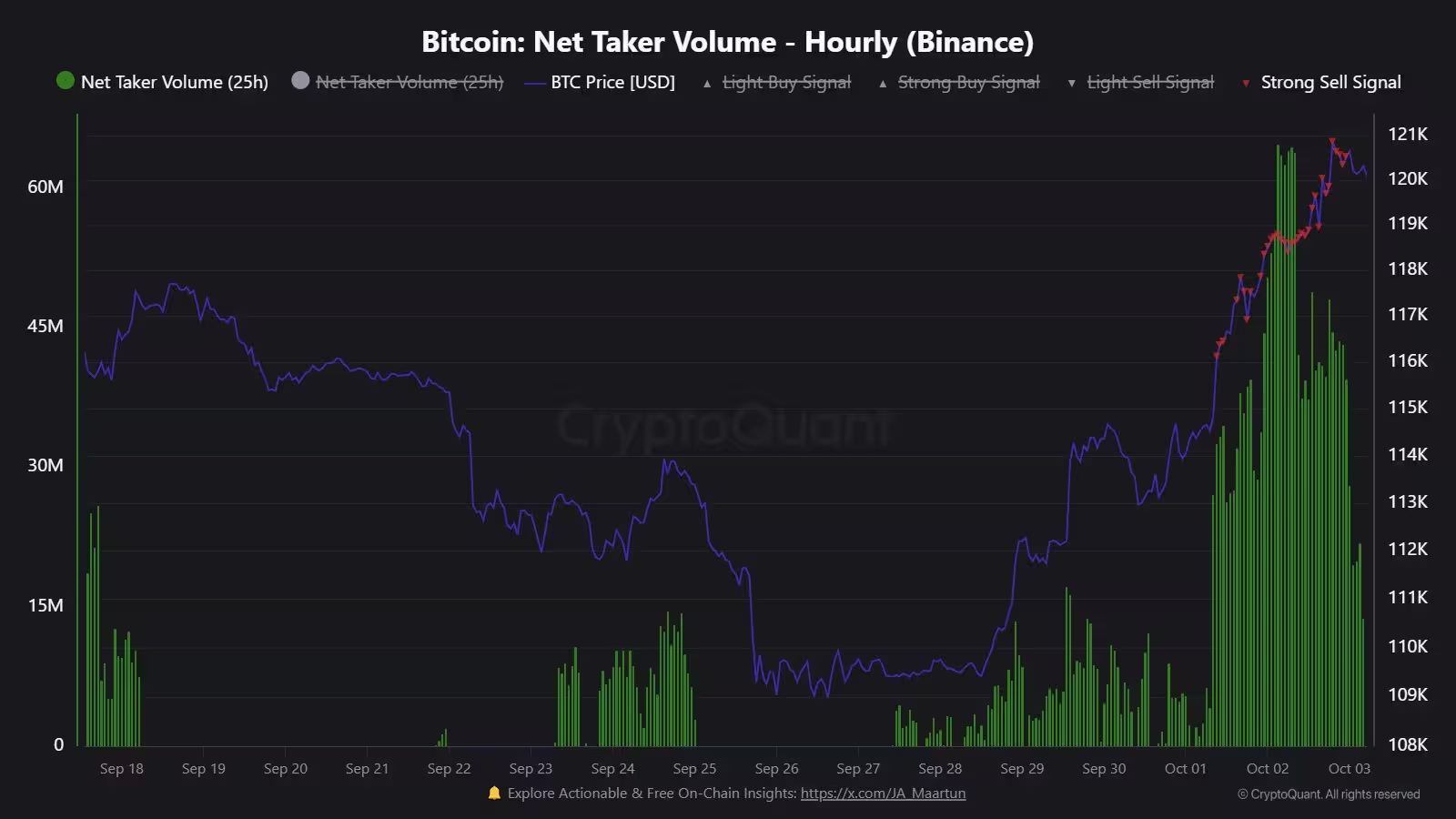

Spalis prasidėjo su aiškiu krypties poslinkiu Bitcoin išvestinių finansinių priemonių rinkose: ateities sandorių (futures) prekiautojai vis aktyviau užima ilgąsias (long) pozicijas su BTC, kai kaina testuoja naujas aukštumas. Grandininės analizės (on-chain) ekspertas J. A. Maartunn, rašęs socialiniame tinkle X, atkreipė dėmesį į ryškų grynųjų pirkimų (net buy) apimčių augimą svarbiausiose biržose. Jo pastebėjimu, šio mėnesio pradžioje ateities sandorių pirkimų apimtys lenkia pardavimų apimtis maždaug 1,8 mlrd. JAV dolerių dydžiu. Tokie srautai rodo, kad instituciniai žaidėjai ir „whale“ tipo investuotojai labiau pozicionuojasi tolimesniam kilimui, o ne apsidraudžia nuo staigesnio korekcinio judesio.

Tokią pirkimo pusės veiklą ypač akivaizdžiai matyti Binance biržoje, kur net taker apimtys (net taker volumes) akivaizdžiai persvėrė į teigiamą pusę. CryptoQuant bendradarbiai ir rinkos stebėtojai šį poslinkį interpretuoja kaip išvestinių rinkų stalų ir didelių turto valdytojų tvirtą pasitikėjimą augimu. Tai nėra vien tik trumpalaikis spekuliacinis bangavimas — tai struktūrinis poslinkis, kai likvidumas ir srautas rodo, jog rizikos apetitas didėja ir daugeliu atvejų yra orientuotas į ilgalaikį vertės kilimą.

Bitcoin net taker volume (Binance).

Kodėl tai svarbu BTC kainos dinamikai

Išliekantis ilgų ateities pozicijų didėjimas linkęs sumažinti trumpųjų pozicijų likvidumą ir gali sustiprinti ralį, kai auga svertas. Kai „whale“ ir išvestinių priemonių prekiautojai nusprendžia vyrauti ilgosiose pozicijose, net vidutinio dydžio katalizatoriai — naujienos, institucinis pirkimas ar techniniai signalai — gali sukelti short squeeze efektą. Tokios situacijos dažnai prisideda prie greitesnio ir gilesnio kainos kilimo, vedančio spot Bitcoin (fizinio rinkos) kainą link naujų rekordinių aukštumų. Prekiautojai, stebintys order book’us, open interest rodiklius ir grynųjų srautų statistikas, naudoja šiuos signalus vertindami tikimybę tęsti augimą ar priešingai — riziką staigiai koreguoti.

Be to, ilgos pozicijos struktūrinis dominavimas keičia rinkos jautrumą: likvidumo zonos, kurios anksčiau tarnavo kaip atramos kritimui, tampa mažiau patikimos, nes pardavimų pusė suspausta. Tai reiškia, kad net esant ribotam pardavimo spaudimui, kaina gali pakilti ryškiau nei įprasta. Todėl rinkos dalyviai — tiek algoritminiai prekiautojai, tiek valdymo fondai — perskaičiuoja savo rizikos modelius, įtraukdami skyles, susijusias su padidėjusiu long svertu ir galimais likvidumo sutrikimais.

Neužpildyta $110K CME spraga ir planai dėl prekybos 24/7

Vis dar fone išlieka vadinamoji CME spraga (CME gap) šiek tiek virš 110 000 USD — tai savaitgalio kainų tarpas CME Group Bitcoin ateities kontrakte, kuris istoriniu požiūriu pritraukia dėmesį prekiautojų tikinčių, kad toks tarpas anksčiau ar vėliau bus užpildytas. Pastaroji kainų dinamika šią savaitę neparodė pakankamai gilaus retracement’o, kad ta spraga būtų uždaryta, nors ankstesniais ciklais panašios spragos buvo uždaromos per kelias dienas ar savaites.

Cointelegraph ir TradingView išryškino vienos valandos CME grafiką su pažymėta spraga, ir rinkos dalyviai atidžiai stebi, ar būsimi pakeitimai CME — įskaitant diskusijas dėl prekybos valandų pratęsimo arba net 24/7 režimo — pakeis spragų užsidarymo dinamiką. Jei CME nuspręstų plėsti prekybos valandas, weekend spragos mechanika galėtų susilpnėti, o tai turėtų reikšmingų pasekmių arbitražo stalo modeliams ir likvidumo valdymui institucinėse strategijose.

CME Group Bitcoin ateities vienos valandos grafikas su paryškinta spraga.

Pasekmės išvestinių priemonių prekiautojams

Jeigu CME pereis prie nuolatinės, visą parą trunkančios prekybos Bitcoin ateities sandoriais, spragų mechanizmas gali susilpnėti arba išnykti. Tokia permaina pakeistų rizikos modelius arbitražo stalams, fondų valdytojams ir rinkos formuotojams, nes reikėtų persvarstyti, kaip valdomas kainų neatitikimas tarp spot ir futures rinkų. Be to, tai būtų papildomas struktūrinis pokytis išvestinių priemonių elgsenoje, kuriam reikia skirti dėmesį kartu su didėjančiu futures open interest ir kintančiais opcionų srautais. Tokios permainos gali sumažinti savaitgalio volatilumą, tačiau taip pat keisti likvidumo paskirstymą darbo dienomis ir savaitgaliais, todėl rizikos valdymo algoritmai bei delta hedge strategijos turės persiderinti pagal naują rinkos realybę.

Spot Bitcoin ETF ir opcionai: struktūrinis rinkos pokytis

Tuo tarpu, kai futures srautai linksta į ilgąsias pozicijas, spot Bitcoin ETF ekosistema sparčiai plečiasi ir keičia pačią likvidumo bei kainų atradimo struktūrą. JAV spot ETF fondai užfiksavo reikšmingus įplaukimus: buvo vienas prekybos dienos srautas virš 600 mln. USD, o savaitiniai rodikliai viršijo 2 mlrd. USD. ETF neto srautai tapo reikšmingu spot likvidumo ir kainų atradimo veiksniu, o tai reiškia, kad instituciniai kapitalo srautai gali tiesiogiai paveikti BTC spot kainą reikšmingesniu mastu nei anksčiau.

JAV spot Bitcoin ETF neto srautai.

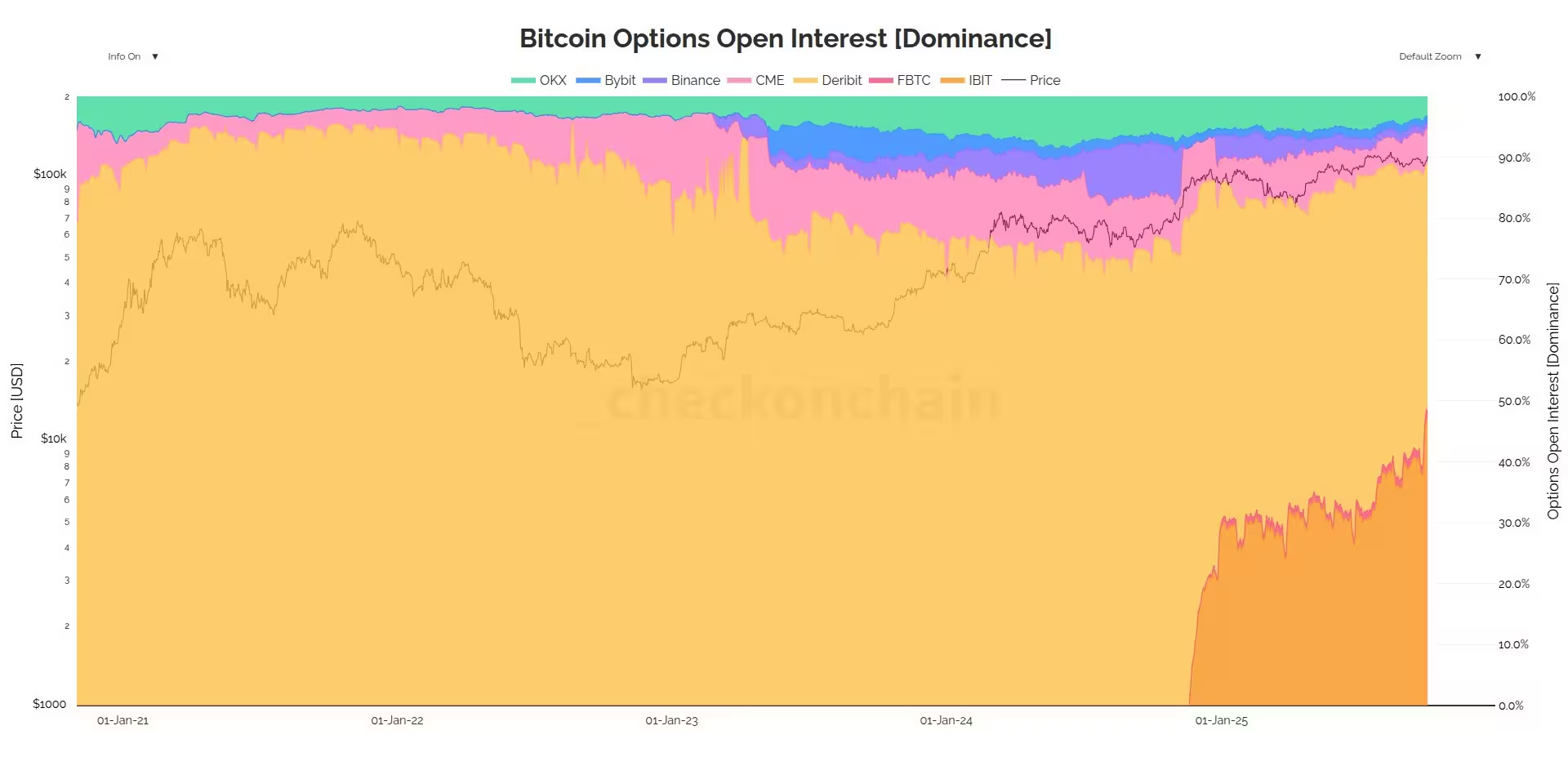

Dar svarbiau — pastebimas šuolis opcionų rinkoje, susijęs su didžiausiu ETF BlackRock iShares Bitcoin Trust (IBIT). Grandininės analizės ekspertas James Check ir Bloomberg ETF specialistas Eric Balchunas atkreipė dėmesį, kad IBIT opcionų open interest rodiklis išaugo iki lygio, kuris konkuruoja, o kai kuriais matavimais net ir pranoksta tradicines kripto opcionų platformas. IBIT opcionų atvirosios palūkanos (open interest) pasiekė reikšmes, kurios leidžia manyti, jog instituciniai rinkos formuotojai vis dažniau naudos IBIT priemones hedžinimui ir kainodarai, o tai gali perrašyti profesionalių rinkos dalyvių rizikos apsaugos praktiką.

Bitcoin opcionų atvirosios palūkanos — dominavimo perspektyva.

.avif)

IBIT prieš Deribit: Bitcoin opcionų atvirosios palūkanos.

Ką toliau stebėti prekiautojams

Pagrindiniai rodikliai, kuriuos verta stebėti, yra bendros išvestinių priemonių atvirosios palūkanos (open interest), IBIT opcionų open interest, ETF neto įplaukos ir ar CME keičia prekybos valandas. Šių rodiklių kombinacija formuos likvidumą, volatilumą ir galimybes ilgesniems BTC judesiams. Prekiautojams ir investuotojams, orientuotiems į Bitcoin, svarbu nuolat sekti „whale“ ateities pozicijas, ETF srautus ir besivystančią opcionų rinką, nes šie elementai padeda prognozuoti rinkos judesius ir priimti informuotus rizikos valdymo sprendimus.

Konkrečiai, rekomenduotina atkreipti dėmesį į šiuos aspektus: order book’as ir jo „depth“ (gylyje esantys pasipriešinimo ir palaikymo lygių tūriai), skirtumai tarp spot ir futures kainų (basis), vykdomosios ir laikmenos pavedimų struktūra (algoritminė veikla), bei institucinių pirkimų profilis. Taip pat naudinga stebėti opcionų rinkos terminas ir „skew“ (asimetrinį kainodaros skirtumą tarp pirkimo ir pardavimo opcionų), nes svarbios parinktys (put/call santykiai) teikia signalus dėl rinkos sentimentų ir apsidraudimo poreikio.

Galiausiai, nors dabartiniai rodikliai rodo stiprų ilgų pozicijų dominavimą, prekiautojams vertėtų laikytis tinkamo rizikos valdymo, nes rinkos gali greitai persitvarkyti. Staigūs makroekonominiai pokyčiai, reguliacinės naujienos arba netikėti likvidumo įvykiai gali greitai pakeisti srautus. Todėl subalansuoti pozicijas, naudoti stop-loss mechanizmus ir stebėti pagrindinius rinkos rodiklius — esminės praktikos valdant portfelio riziką šiame dinamiškame etape.

Apibendrinant, dabartinis ilgų ateities pozicijų augimas kartu su didėjančiais spot ETF srautais ir opcionų rinkos plėtra reiškia, kad Bitcoin rinkos struktūra šiuo metu transformuojasi. Tai sukuria naujų galimybių institucinėms strategijoms ir profesionaliems prekiautojams, tačiau tuo pačiu iškelia papildomų rizikų, kurias būtina valdyti atsakingai ir grindžiant duomenimis.

Comments

No comments yet.

Leave a Comment