8 Minutės

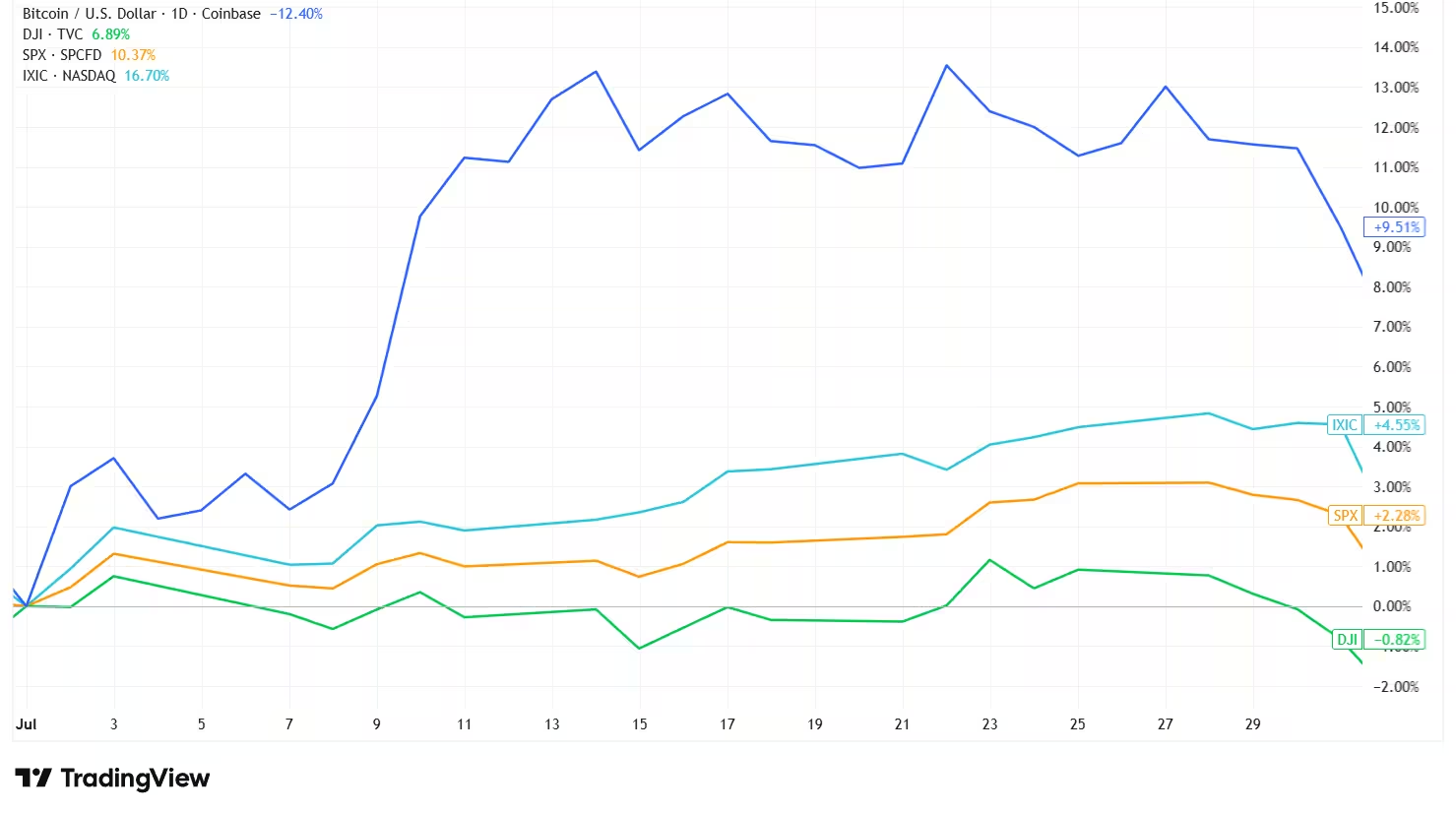

Bitcoin ir akcijos išsiskyrė 2025 m. antroje pusėje

Per 2025 m. antrąją pusę Bitcoin klystkelis vis labiau atsiskyrė nuo tradicinių akcijų rinkų. Didžiausi JAV akcijų indeksai kilo, skatindami rizikos aktyvų optimizmą dėl lauktų palūkanų mažinimų, tuo tarpu Bitcoin patyrė aiškesnę korekciją po vasaros rekordinio ralio. Šis skirtumas pakeitė požiūrį tarp prekiautojų, institucinių investuotojų ir kripto bendruomenės dalyvių — BTC ir tradicinių aktyvų koreliacija ėmė būti vertinama kaip labiau priklausoma nuo konkrečių rinkos sąlygų ir struktūrinių veiksnių.

Makro fonas: FED palūkanų mažinimai ir nevienodas rizikos apetitas

JAV Federalinis rezervų bankas (FED) per 2025 m. antrą pusę įvykdė kelis palūkanų mažinimus, kas stiprino akcijų rinkų optimizmą. Trečiasis metų mažinimas, įvykęs gruodžio pradžioje, padėjo kilti akcijų indeksams, nors tuo pačiu metu Bitcoin trumpam susitraukė, vėliau atsigavęs. Tokia dislokacija atskleidė kintančią rinkos struktūrą: kapitalo srautai į skaitmeninius aktyvus nebėra visiškai sinchronizuoti su tradicinėmis „risk-on“ bangomis. Be to, skirtumą stiprina faktas, kad dalis kapitalo juda per įvairias priemones — spot ETF, reguliuojamas ateities sandorius (CME) ir centralizuotas biržas su dideliu svertu — todėl kainų dinamika priklauso nuo to, kurią priemonę investuotojai naudoja ir kaip veikia likvidumo varikliai.

Month-by-month: Įvykiai, kurie išplėtė atotrūkį

July — GENIUS Act įkvepia kripto optimizmą

Liepa pasižymėjo akcijų kilimu, kurį rėmė geresni nei tikėtasi įmonių rezultatai ir sustiprėjęs rizikos apetitas. Prekybos ir tarifų naujienos trumpam supurtė rinkas, tačiau dėmesys greitai sugrįžo prie korporacinių fundamentų. Liepos 9 d. Nvidia pasiekė 4 trln. JAV dolerių rinkos kapitalizaciją, o S&P 500 ir Nasdaq užfiksavo naujas aukštumas net po JAV tarifų pranešimų.

Kripto rinkos taip pat pajuto naudą: Bitcoin uždarė liepą su 8,13% prieaugiu — tai buvo stipriausias mėnesinis kilimas per antrąją metų pusę iki tol. GENIUS Act įsigaliojimas suteikė papildomo pasitikėjimo, ypač stablecoin verslams ir reguliacinio aiškumo ieškantiems instituciniams dalyviams. Tai veikė kaip katalizatorius tiek mažmeniniams, tiek instituciniams alokatoriams, nes sumažino neapibrėžtumą dėl rezervinių priemonių ir susijusios atskaitomybės.

Akcijos juda lėtai, tuo tarpu iždo obligacijos ir stablecoinai prisideda prie kripto pakilimo

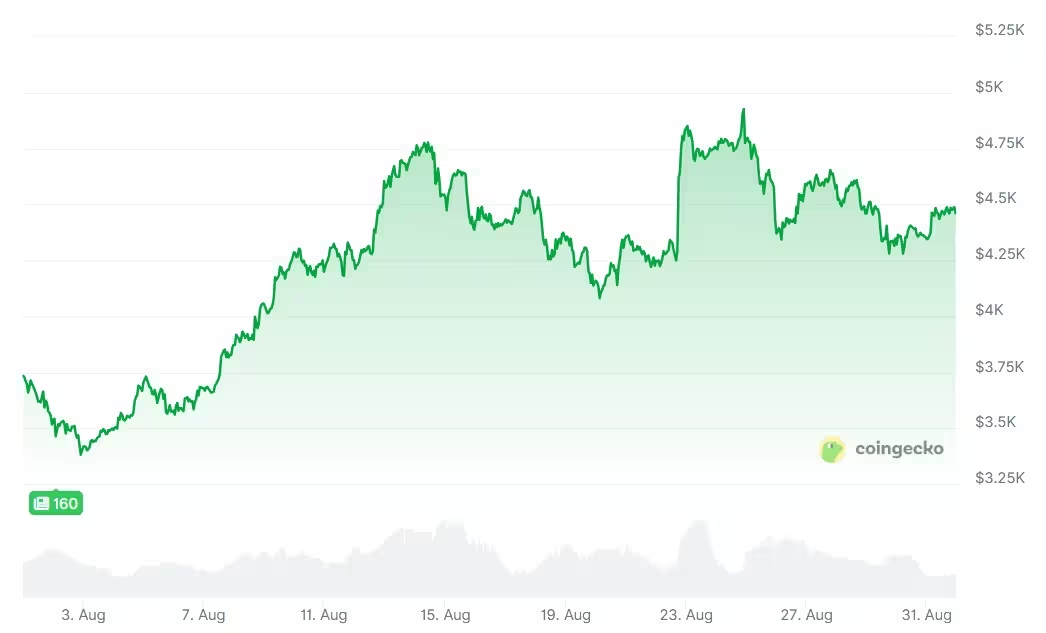

August — Monetarinė perspektyva ir Ether pakilimas

Rugpjūtį dominuoja lūkesčiai dėl FED palūkanų mažinimo. JAV dolerio silpnėjimas kartu su intensyvesniais „risk-on“ srautais paskatino Bitcoin kilimą iki naujos rekordinės ribos — apie 124 000 USD rugpjūčio 14 d. Jackson Hole simpoziumas ir FED pirmininko Jerome Powell toniškesni, labiau „dove“ signalai vėliau mėnesį sustiprino nuomonę, kad palūkanų mažinimai greičiausiai ateis, o tai lėmė ir Ether (ETH) kainos šuolį iki naujų aukštumų.

Nors akcijos toliau kilo, Bitcoin negalėjo išlaikyti pikinės impulso fazės. Po trumpalaikio šuolio po Powello pareiškimų BTC pradėjo platesnę korekciją ir iki rugpjūčio pabaigos atitrūko nuo platesnio rinkos ralio. Be to, pelnų realizavimas, sverto išjungimai (funding rate korekcijos) ir opcionų išpirkimai prisidėjo prie mažėjančio impulsų išlaikymo — Bitcoin uždarė mėnesį apie 6,49% žemiau ankstesnių aukštumų.

FED „dove“ signalas pakelia Ether iki naujų aukštumų

September — Istorinio „raudonojo rugsėjo" išvengta

Rugsėjis tradiciškai laikomas silpniausiu Bitcoin mėnesiu, tačiau 2025 m. BTC sulaužė šį įprotį ir užfiksavo trečią iš eilės rugsėjį su prieaugiu. FED pirmasis 25 bazinių punktų palūkanų sumažinimas, paskelbtas dėl atvėstančių darbo rinkos rodiklių, palaikė rizikos aktyvus ir prisidėjo prie nedidelio kripto atsigavimo. Stiprėjantis institucinis susidomėjimas spot produktų įsigijimu, kartu su mažėjančiu dolerio indeksu, padėjo Bitcoin užbaigti mėnesį maždaug 5,16% prieaugiu, o akcijos toliau judėjo į priekį per trečią ketvirtį.

October — Likvidacijos ir politiniai šokai

Spalis prasidėjo pozityviai — Bitcoin pasiekė naują rekordinę ribą spalio 6 d., tačiau mėnuo greitai virto audringu. Milžiniškas likvidavimo įvykis ištrynė apie 19 mlrd. USD svertinių pozicijų — didžiausias tokio pobūdžio nuostolis Bitcoin istorijoje — kurį sukėlė ateities sandorių mechanikos derinys ir kainos klaida pagrindinėje biržoje. Tokios grandininės likvidacijos greitai eskalavo, nes perpardavimų slenkstis pramušė maržos reikalavimus ir sukėlė tolesnes automatines pozicijų uždarymo reakcijas.

Tiesioginis katalizatorius buvo aukšto profilio socialinių tinklų įrašas, grasintas 100% tarifais importui iš Kinijos. Šis komentaras išprovokavo rizikos vengimo bangą visose rinkose ir sustiprino prievartines likvidacijas svertinėse kriptovaliutų pozicijose. Nors akcijos gana greitai atkūrė pradinį šoką, Bitcoin nuosmukis pagilėjo — skaitmeninis turtas patyrė neigiamą spalio mėnesį, po metų, kai ruduo tradiciškai būdavo stiprus.

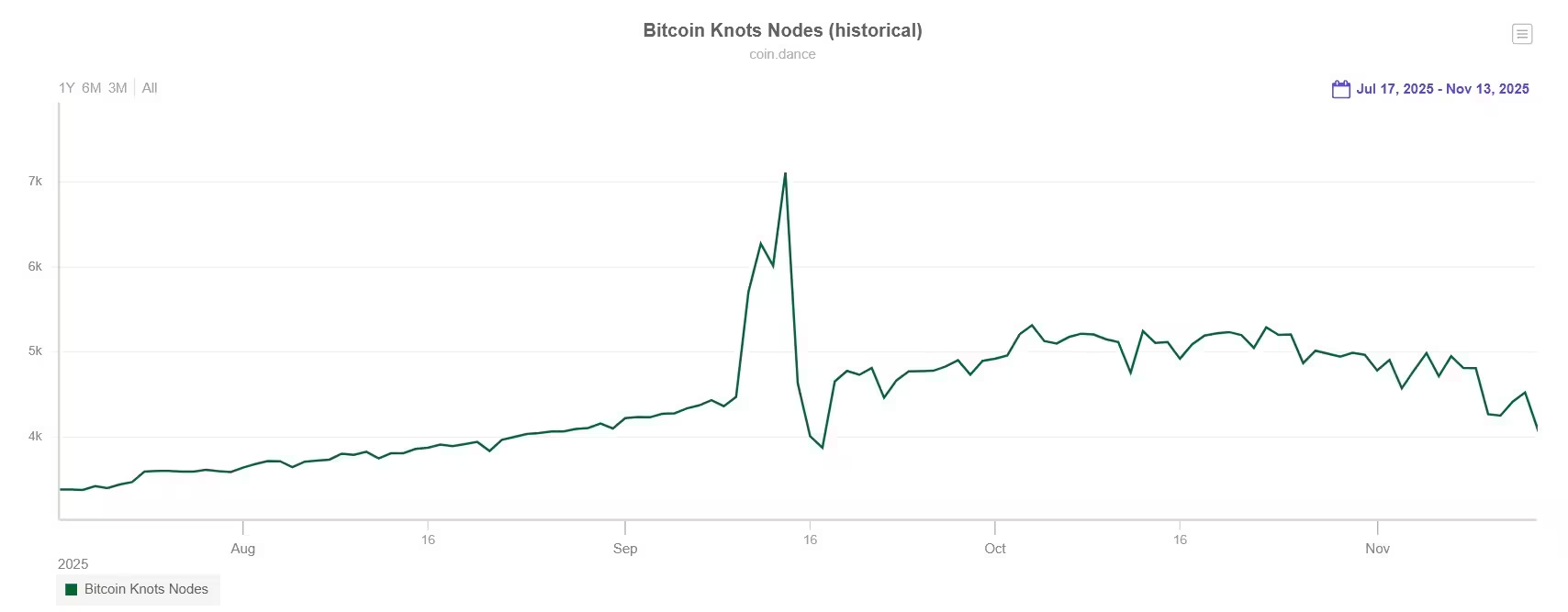

Bitcoin atnaujinimas suskaldė bendruomenę, o Knots mazgai iškilo kaip alternatyvos

November — Uždarymo sprendimas, bet gilėjantis kripto pardavimas

Lapkritis istoriniu požiūriu dažnai būna stipriausias Bitcoin mėnuo, tačiau 2025 m. jis tapo prasčiausiu per mėnesį. Pardavimo spaudimas sustiprėjo ir kainos viduryje mėnesio nusmuko žemiau 100 000 USD, palikdamas Bitcoin su maždaug 17,67% nuosmukiu lapkričio mėnesį. Ši dinamika atspindėjo susikaupusias rizikas: sverto nusileidimus, stablecoin atsiemimus ir platesnį pasipriešinimą institucinėse grandyse dėl nepastovumo.

Akcijos tuo tarpu daugiausia laikėsi šoniniuose judesiuose, kai JAV vyriausybės uždarymas pagaliau baigėsi ir investuotojai balansavo tarp dirbtinio intelekto (AI) entuziazmo ir vertinimo išlaidų. Nvidia stiprios pajamos vėliau mėnesį padėjo stabilizuoti technologijų sektorių, pabrėžiant, kad skirtingi katalizatoriai stumia akcijas ir kriptovaliutas skirtingomis kryptimis.

Lapkritis tradiciškai yra stipriausias Bitcoin mėnuo, tačiau 2025 m. jis buvo silpniausias

Svarbiausi rinkos struktūrą lemiantys veiksniai, lėmę dekorelaciją

1. Padidėjusi ateities sandorių ir sverto ekspozicija kripto rinkoje

Kripto rinka labai priklauso nuo išvestinių priemonių ir sverto, o tai išryškina neigiamas trajektorijas. Perpetual swap mechanika, aukšti funding rate, ir koncentracija atviros pozicijos keliuose dideliuose biržose gali sukelti greitas ir gilius kainų svyravimus. Kai likvidacijos pradeda grandininę reakciją, kainos kritimas gali pagreitėti nepriklausomai nuo tradicinių akcijų rinkų elgsenos. Spalio įvykis, kai apie 19 mlrd. USD pozicijų buvo uždaryta, aiškiai iliustravo, kaip struktūriniai kripto prekybos elementai — perpetual kontraktai, susitelkęs svertas ir biržų klaidos — gali generuoti volatiliškumą, kuris nėra atkartojamas tradicinėje rinkos infrastruktūroje.

2. Reguliaciniai pokyčiai ir on-chain diskusijos

Reguliacinė pažanga, pavyzdžiui, GENIUS Act priėmimas, suteikė kripto sentimentui teigiamą impulsą liepą, ypač stablecoin sektoriui. Tačiau tuo pačiu metu Bitcoin kūrėjų ir mazgų operatorių bendruomenėse vykusios valdymo diskusijos sukėlė naujų trinties taškų. Kontroversiška atnaujinimo iniciatyva, siūlanti atlaisvinti ribas dėl atsitiktinių duomenų įdėjimo į blokų grandinę, padalino dalyvius. Šios diskusijos paskatino dalį vartotojų ir operatorių ieškoti alternatyvių Bitcoin diegimų, tokių kaip Bitcoin Knots, kurie buvo suvokiami kaip atsparūs tam tikroms Bitcoin Core pakeitimų rizikoms.

3. Skirtingi investuotojų tipai ir kapitalo srautai

Nors institucinis alokavimas į skaitmeninius aktyvus didėja, daug naujų dalyvių yra iš akcijų rinkos kilę investuotojai, kurie kriptovaliutas traktuoja kaip rizikos aktyvą platesniuose portfeliuose. Tuo pat metu mažmeninės prekybos ir kripto gimtosios bendruomenės srautai reaguoja į on-chain signalus, DeFi aktyvumą ir žetonų specifinius įvykius. Šie skirtingi varikliai gali leisti BTC judėti nepriklausomai nuo akcijų — ypač kai makro naujienos palankios akcijoms, o kripto specifinės naujienos yra neigiamos. Be to, instituciniai spot pirkimai per ETF ir curved išvestinių pozicijų dinamika dar labiau komplikuoja koreliacijos modelius.

Etapai, kainų tikslai ir perspektyvos iki metų pabaigos

Nepaisant nuosmukio, Bitcoin 2025 m. pasiekė kelis reikšmingus etapus — tarp jų kelis naujus istorinius aukštumas ir rugsėjo silpnumo vengimą trečius metus iš eilės. Iki gruodžio pradžios BTC buvo užfiksavęs kuklų atsigavimą, mėnesio rėžime rodydamas apie 2% prieaugį tuo metu, kai pagrindiniai akcijų indeksai taip pat rodė vidutinius prieaugius. Be kainos pokyčių, tinklo rodikliai — hash rate, transakcijų mokesčiai ir aktyvių adresų skaičius — rodė stabilumo požymius, o institucinis susidomėjimas spot produktų ir saugojimo sprendimų srityje išliko reikšmingu semaforu tolimesnei adopcijai.

Analitikų persvarstymai ir rinkos lūkesčiai

Metų pabaigos Bitcoin ralio optimizmas kai kurių prognozuotojų akyse atvėso. Didžios šalies bankai ir institucinės analizės komandos persvarstė tikslus: pavyzdžiui, Standard Chartered sumažino metų pabaigos prognozę nuo 200 000 USD iki 100 000 USD ir peržvelgė ilgalaikius lūkesčius į tolimesnę ateitį. Tokie pakeitimai atspindi ne tik kainų dinamiką, bet ir makro prielaidų persvarstymą, lėtėjančias adapcijos normas bei platesnius geopolitinius ir reguliacinius rizikos faktorius. Tačiau reikėtų pažymėti, kad analitinių prognozių diapazonas išlieka platus: yra ir konservatyvių, ir itin optimistiškų scenarijų, priklausomai nuo priimamų prielaidų dėl adopcijos trajektorijos, ETF srautų ir makro aplinkos.

Ko prekiautojai turėtų stebėti

Svarbiausi indikatoriai, kuriuos verta nuolat sekti, apima FED komunikatą dėl palūkanų perspektyvos, institucinius srautus į spot ir futures rinkas, on-chain metriką (pvz., aktyvius adresus, mainų grynąsias įplaukas/išpirkimus), stablecoin rezervus ir DeFi bendro TVL pokyčius. Taip pat būtina stebėti alternatyvių klientų sprendimų priėmimą, mainų stabilumą ir išvestinių produktų struktūrą — nes viena techninė klaida ar likvidavimo grandinė gali išprovokuoti plačias rinkos reakcijas. Tolimesnei rizikos valdymo praktikai pridėtinę vertę suteiks opcionų sklaida (skew), implikuojama volatilumo kreivė ir funding rate tendencijos.

Išvada: Subtilesnė koreliacijos istorija

Bitcoin kelias 2025 m. antroje pusėje parodė, kad koreliacija tarp kriptovaliutų ir akcijų yra dinamiška ir priklausoma nuo konteksto. Nors tradiciniai investuotojai vis dažniau skiria lėšų skaitmeniniams aktyvams, Bitcoin vis tiek gali staigiai atsiskirti, kai rinką veikia kripto specifiniai struktūriniai rizikos veiksniai, valdymo diskusijos ar svertu grįstos likvidacijos. Prekiautojams ir instituciniams alokatoriams aiški pamoka: vertinkite koreliaciją kaip sąlyginę; nuolat stebėkite on-chain ir off-chain rizikos rodiklius; įtraukite kripto rinkos mikrostruktūrą į alokavimo ir rizikos valdymo strategijas, taikykite diversifikaciją ir techninius apsauginius mechanizmus, tokius kaip hedžavimas opcijomis ir griežtos maržos politikos.

Galiausiai, ilgesnio laikotarpio perspektyvos priklausys ne tik nuo makroekonominių sprendimų (pvz., palūkanų politikos), bet ir nuo to, kaip greitai ir kokiu mastu instituciniai produktai, reguliavimas bei technologinės inovacijos (pvz., Layer-2 sprendimai, DeFi plėtra ir pagerintas staking) prisidės prie likvidumo, kainodaros patikimumo ir vartotojų pasitikėjimo. Tinkamai derinant makro stebėjimus, on-chain analizę ir disciplinuotą rizikos valdymą, investuotojai gali geriau naviguoti per dekorelacinę aplinką ir panaudoti atsirandančias galimybes.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.