5 Minutes

Rinkos apžvalga: Bitcoin ETF patyrė penktąją dieną iš eilės grynųjų išpirkimų

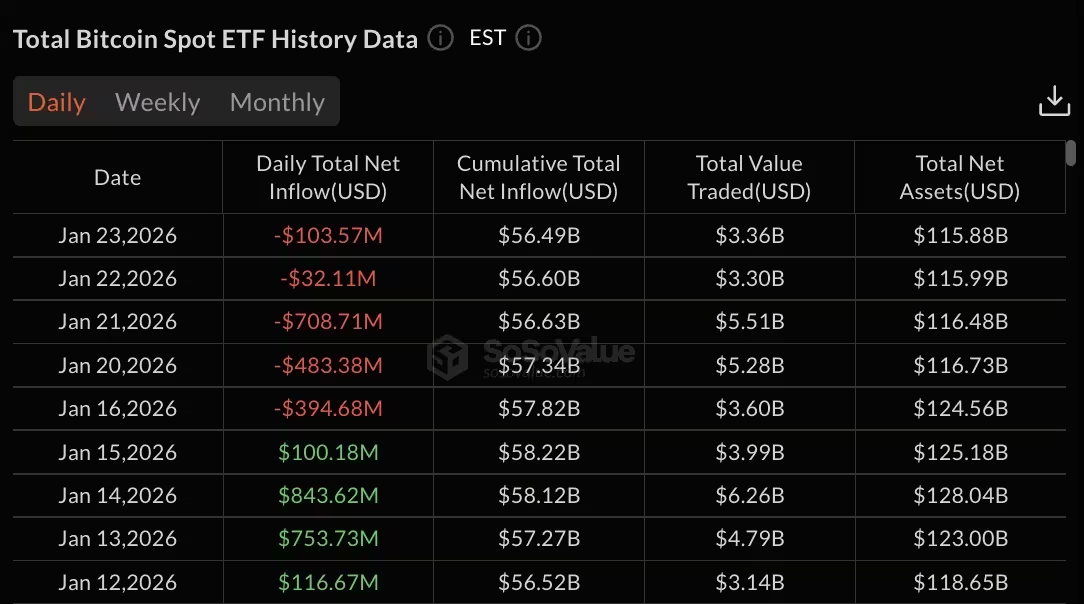

Bitcoin biržoje prekiaujami fondai (ETF) užfiksavo 103,57 mln. USD grynųjų išpirkimų 2026 m. sausio 23 d., tai jau penktoji iš eilės išpirkimų sesija, kuri išnaikino didžiąją dalį vidurio sausio institucinių pirkimų impulso. Šis pardavimų etapas nuo 2026 m. sausio 16 d. atėmė maždaug 1,72 mlrd. USD iš Bitcoin produktų ir ženkliai sumažino bendrą ETF valdomą turtą (AUM). Tokie netekimai atspindi didesnį jautrumą trumpalaikėms institucinių investuotojų pozicijų korekcijoms ir gali lemti didesnį kainų svyravimą mažesnio likvidumo laikotarpiais.

Pagrindiniai skaičiai ir fondų srautai

- 2026-01-23 išpirkimai: 103,57 mln. USD Bitcoin spot ETF.

- Penkias dienas trunkantys kumuliaciniai išpirkimai (Jan 16–23): apie 1,72 mlrd. USD.

- Bendras Bitcoin ETF AUM: sumažėjo iki 115,88 mlrd. USD nuo 124,56 mlrd. USD sausio 16 d.

- Kumuliacinis bendrasis grynasis įplaukimas į Bitcoin ETF: sumažėjo iki 56,49 mlrd. USD nuo 57,82 mlrd. USD.

BlackRock valdomas IBIT pirmavo išpirkimų sąraše sausio 23 d., pranešdamas apie 101,62 mln. USD grynųjų išpirkimų, o Fidelity FBTC nurodė 1,95 mln. USD išpirkimų. Dauguma kitų pagrindinių Bitcoin ETF tą dieną registravo nulinę apyvartą, o tai pabrėžia, kad pardavimo veikla buvo sutelkta keliose didelėse struktūrose. Tokia koncentracija gali turėti įtakos likvidumo profiliui rinkoje, didinant pasiskirstymo riziką, ypač kai prekiaujamo tūrio rodikliai mažėja.

Naujausio pardavimo laiko juosta

Nukritimas prasidėjo sausio 16 d., kai fiksuota 394,68 mln. USD išpirkimų, taip apsukus prieš tai buvusią keturių dienų įplaukų seriją, kuri į Bitcoin ETF atnešė maždaug 1,81 mlrd. USD. Po savaitgalio prekyba atsinaujino su didelėmis išpirkimo partijomis — 483,38 mln. USD sausio 20 d. ir vienos dienos rekordiniu 708,71 mln. USD išpirkimu sausio 21 d. Vėlesnės dienos fiksavo mažesnes, tačiau nuolatines išmokas, kurių kulminacija tapo sausio 23 d. 103,57 mln. USD. Ši laiko juosta rodo, kad institucinis balansavimas ir trumpos trukmės pelno realizavimas galėjo būti pagrindiniai trigeriai, o rinkos sentimentas reagavo greitai dėl sumažėjusio antrinės rinkos likvidumo.

Bitcoin ETF duomenys: taip pat sumažėjo prekybos vertė (Total value traded), kuri nukrito iki 3,36 mlrd. USD sausio 23 d. nuo 5,51 mlrd. USD sausio 21 d. Toks prekybos apimties sumažėjimas sustiprina išpirkimų poveikį, greitina AUM mažėjimą ir trumpuoju laikotarpiu sumažina likvidumą kai kuriuose produktuose. Mažesnis apyvartos lygis reiškia, kad dideli leidinių (creation/redemption) pavedimai ar instituciniai išėjimai gali natūraliai padidinti skirtumus tarp ETF kainų ir pagrindinių spot kainų (tracking error), ko pasekoje gali padidėti rinkos nepastovumas.

Platesnis ETF pozicionavimas ir išskirtiniai fondai

BlackRock IBIT vis dar rodo stiprius kumuliacinius įplaukus nuo paleidimo — apie 62,90 mlrd. USD bendro grynojo įplaukimo, o Fidelity FBTC sukaupė maždaug 11,46 mlrd. USD. Grayscale GBTC, po konversijos iš trust struktūros į ETF, išlieka grynųjų išpirkimų teritorijoje su -25,58 mlrd. USD nuo konversijos momento. Šie skaičiai atspindi skirtingas produktų pritraukimo galimybes, prekės ženklo pasitikėjimą ir likvidumo teikėjų rolę kiekvienam fondui.

Kiti spot Bitcoin produktai — įskaitant Grayscale mini BTC trust, Bitwise BITB, Ark & 21Shares ARKB, VanEck HODL, Invesco BTCO, Valkyrie BRRR, Franklin EZBC, WisdomTree BTCW ir Hashdex DEFI — sausio 23 d. pranešė apie nulinę apyvartą, kas pabrėžia pastarųjų išpirkimų koncentraciją į kelis pagrindinius žaidėjus. Tokia koncentracija reiškia, kad rinkos dalis yra susitelkusi ir mažesni produktai iki šiol išvengė reikšmingesnių išpirkimų, tačiau tai taip pat gali reikšti, jog prireikus didesnio išėjimo, likvidumo persiskirstymas gali tapti aštrus.

Analizuojant pozicionavimo dinamiką, svarbu atkreipti dėmesį į kelis techninius aspektus: kūrimo ir išpirkimo mechanizmai (creation/redemption), market maker'ių aktyvumą, sekundarinių rinkų spredus ir ETF premijas arba nuolaidas lyginant su spot kaina. Ilgesnės trukmės dinamiką lems institucinių investuotojų alokacijos į kriptovaliutų ETF strategijos, reguliaciniai sprendimai ir bendras rizikos apetitas rinkoje.

Ethereum spot ETF'ai taip pat patiria spaudimą

Ethereum spot ETF'ai pratęsė savo išpirkimų seriją iki keturių sesijų sausio 23 d., užfiksavę 41,74 mln. USD grynųjų išpirkimų. BlackRock ETHA pirmavo su 44,49 mln. USD išpirkimų, o Grayscale ETHE užfiksavo 10,80 mln. USD išpirkimų. Šių išpirkimų fone kai kurie produktai fiksavo įplaukas: Grayscale mini ETH trust pritraukė 9,16 mln. USD, o Fidelity FETH užfiksavo 4,40 mln. USD įplaukų. Šis mišrus elgesys rodo, kad dalis investuotojų perkelia kapitalą tarp fondų arba balansuoja portfelius priklausomai nuo fondo likvidumo ir mokesčių struktūros.

Per keturių dienų Ethereum išpirkimų langą užfiksuota apie 611 mln. USD, sumažinant Ethereum ETF AUM iki 17,70 mlrd. USD nuo 20,42 mlrd. USD sausio 16 d. Bendras prekiautas kiekis Ethereum ETF segmente nukrito iki 1,31 mlrd. USD sausio 23 d. nuo 2,20 mlrd. USD sausio 21 d. Tai signalizuoja, kad, panašiai kaip su Bitcoin ETF, mažesnis prekybos tūris sustiprina išpirkimų poveikį ir gali padidinti kainų jautrumą didesnėms paskirstymo operacijoms.

Ką tai reiškia investuotojams

Pastarieji išpirkimai dažniausiai atspindi trumpalaikį pelno realizavimą ir institucinių investuotojų balansavimo veiksmus, o ne struktūrinį spot kripto ETF atmetimą. Tačiau išliekantys išpirkimai ir sumažėję prekybos tūriai gali didinti kainos jautrumą didelėms išpirkimo operacijoms bei sustiprinti trumpalaikį nepastovumą Bitcoin ir Ethereum ETF segmentuose. Investuotojams rekomenduojama atidžiai stebėti AUM tendencijas, atskirų fondų likvidumą, market maker'ių aktyvumą ir institucinių pozicijų pokyčius vertinant ETF eksponavimą kriptovaliutų portfeliuose. Reali praktinė kontrolė apima:

- Stebėjimą: reguliariai tikrinti fondo AUM ir vidutinę dienos apyvartą, kad suprastumėte, kiek likvidus yra fondas antrinėje rinkoje.

- Likvidumo vertinimą: analizuoti spredus ir premijas/nuolaidas ETF kainoms, ypač per volatilumo periodus.

- Rizikos valdymą: numatyti galimus stop-loss ar pozicijų dydžio reguliavimus, kad apsaugotumėte portfelį nuo staigių išpirkimų sukelto likvidumo susiaurėjimo.

- Diversifikaciją: apsvarstyti alokaciją tarp skirtingų emitentų ir produktų, kad sumažintumėte koncentracijos riziką.

Be to, svarbu suprasti techninius skirtumus tarp trust ir ETF struktūrų, kūrimo/išpirkimo mechanizmų ir kaip rinkos dalyviai — įskaitant likvidumo teikėjus ir institucinius prekybininkus — reaguoja į didesnius pavedimus. Instituciniai sprendimai dėl alokacijos dažnai priklauso nuo mokesčių struktūros, saugojimo sprendimų (custody) ir skaidrumo, todėl fondo pasirinkimas yra ne mažiau svarbus nei bendras rinkos sentimentas.

Galiausiai, nors trumpalaikiai srautai gali kelti spaudimą kainoms, ilgalaikė priemonės perspektyva priklausys nuo platesnio institucinio priėmimo, regulatorinio konteksto ir spot kriptovaliutų rinkos struktūros gerėjimo. Investuotojai turėtų laikytis disciplinuoto požiūrio, vertinti tiek kvantitines (AUM, tūris, spredai), tiek kokybines (emitento reputacija, likvidumo teikėjai, regulatorinė atitiktis) metrikas prieš priimdami sprendimus dėl ETF eksponavimo.

Comments

No comments yet.

Leave a Comment