6 Minutes

Spot Bitcoin ETF pritraukia didelius srautų įplaukas

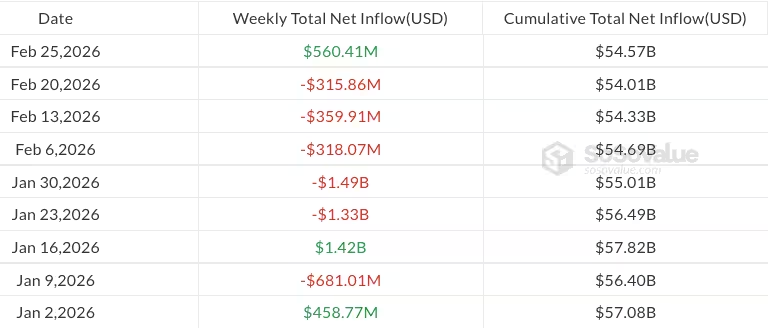

Jungtinių Valstijų spot Bitcoin fondai trečiadienį pratęsė atsitiesimą, kai BTC vėl pakilo iki 68 000 USD, pritraukdami 506,5 mln. USD įplaukų – didžiausią vienos dienos sumą nuo vasario 2 d. Šis atsinaujinęs paklausos impulsas kilsteli savaitinius ETF srautus link galimos pirmos teigiamos savaitės po penkių iš eilės išlaidų savaičių, kurių bendra suma siekė apie 3,8 mlrd. USD.

Šis staigus investicijų grįžimas rodo, kad instituciniai ir dalį mažmeninių investuotojų, kurie ieško reguliuojamos ir likvidžios ekspozicijos į BTC, susidomėjimas atsinaujina. Spot Bitcoin ETF produktai, teikiami didelių valdytojų, vis dar formuoja dalį didesnės rinkos dinamikos – nuo arbitražo galimybių tarp spot rinkos ir išvestinių produktų iki likvidumo koncentracijos tam tikruose leidimuose.

Kasdienės ir savaitinės srautų dinamikos

Naujausi SoSoValue rodikliai rodo, kad savaitinės įplaukos dabar siekia 560,4 mln. USD, signalizuodamos apie galimą tendencijos poslinkį po stiprios vasario mėn. pardavimo bangos, kuri ištrynė maždaug 20 mlrd. USD grynųjų aktyvų iš JAV spot Bitcoin ETF. Du iš eilės pozityvūs srautų dienos rodikliai rodo atsinaujinusį investuotojų susidomėjimą ETF ekspozicija BTC kainos svyravimams.

Savaitinių ir kasdienių srautų analizė yra svarbi ne tik dėl pinigų kiekio, bet ir dėl investicijų pobūdžio: ar tai grynieji nauji pinigai į rinką, ar perėjimas tarp produktų (pavyzdžiui, iš vieno ETF į kitą), ar trumpalaikės prekybinės pozicijos, susijusios su arbitražu. Analitikai šiuos rodiklius naudoja kartu su apyvartos duomenimis, order book rodmenimis ir on-chain metrika siekdami suprasti, kiek realios kapitalo injekcijos remia kainos pokyčius.

JAV spot Bitcoin ETF savaitiniai srautai nuo 2026-01-02.

Ilgesnėje perspektyvoje svarbu stebėti kelis parametrus: bendrą ETF turto (AUM) pokytį, šių produktų dalį visame BTC pasiūlos diapazone, AP veiklą (angl. authorized participant) ir atviros palūkanos išvestinėse rinkose. Kombinuotas šių signalų vaizdas padeda nustatyti, ar srautai tik stiprina trumpalaikį impulsą, ar iš tiesų keičia rinkos struktūrą.

Kurie ETF lydėjo sugrįžimą?

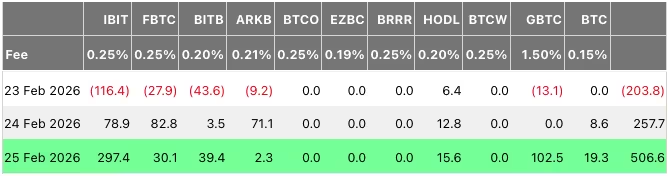

BlackRock iShares Bitcoin Trust (IBIT) sugeneravo liūtės dalį įplaukų, pritraukdamas 297,4 mln. USD per dieną, pagal Farside duomenis. Bitwise BITB ir Fidelity FBTC sekė su 39,4 mln. USD ir 30,1 mln. USD atitinkamai. ETF prekybos apyvarta atsitiesė virš 4,3 mlrd. USD – didžiausia dieninė apyvarta nuo vasario 9 d. – tai pabrėžia likvidumo sugrįžimą į JAV spot ETF rinką.

Distribucija tarp leidėjų suteikia įžvalgų apie investuotojų nuostatas dėl pasitikėjimo, produktų mokesčių struktūrų ir platinimo kanalų. BlackRock sėkmė gali būti pripažinta dėl didelio prekės ženklo reputacijos, plataus brokerių tinklo ir gerai išvystytų AP ryšių, kurie palengvina didesnes tvoros operacijas (creation/redemption) ir arbitražą tarp spot rinkų ir ETF vienetų.

Bendras ETF apyvartos pakilimas taip pat sumažina spredus tarp ETF kainų ir spot rinkos kainų, o tai ilgainiui mažina prekybos kaštus institucinėms strategijoms. Tačiau svarbu stebėti, ar likvidumas išlieka plačiai paskirstytas tarp leidėjų, ar koncentruojasi keliuose produktuose – aukštas koncentruotumas gali kelti likvidumo riziką esant staigiems išpirkimams ar rinkos šokams.

Spot Bitcoin ETF srautai pagal leidėją 2026-02-23–25 dienomis.

Rinkos struktūros diskusija: autorizuoti dalyviai ir kainų atradimas

Susirūpinimas dėl „popierinio Bitcoin“

Įplaukos vyksta atsinaujinus diskusijai apie tai, kaip ETF mechanika ir didieji rinkos formuotojai veikia BTC kainų atradimą. Kritikai ir dalis analitikų nerimauja dėl vadinamojo „popierinio Bitcoin“ – pozicijų, užimtinų išvestinėse priemonėse arba per ETF vienetus be faktinių spot pirkimų – ir ar tokios praktikos gali nuslopinti tikrus spot rinkos signalus.

„Popierinis Bitcoin“ terminas apima situacijas, kai rinkos dalyviai gauna ekspoziciją į BTC kainos judėjimą per sintezuotas priemones, išvengiant fizinio Bitcoin pirkimo arba saugojimo. Tai gali turėti poveikį likvidumo paskirstymui, kainų koreliacijai tarp spot ir išvestinių priemonių bei arbitražui, ypač kai AP ir rinkos formuotojai aktyviai naudoja skolinimo, TF (total return swaps) arba futūrų pozicijas.

Jane Street ir platesnės pasekmės

Gandai ir socialinių tinklų diskusijos išskyrė dideles rinkos formavimo įmones, tokias kaip Jane Street, ypač po ieškinio, susijusio su Terraform Labs administratoriumi. Teigiama, kad išvestinių priemonių ekspozicija ir AP srautai gali iškraipyti kainas. Pramonės balsai, įskaitant Bitwise patarėją Jeff Park, sako, kad problema yra niuansuota: AP gali ne tiesiogiai slopinti BTC kainas, bet struktūriniai ETF kūrimo/atlyginimo (creation/redemption) mechanizmai gali paveikti kainų atradimą būdais, kurių daugelis investuotojų nepakankamai supranta.

Realybėje AP ir rinkos formuotojų vaidmuo apima rizikos valdymą, inventoriaus balansavimą ir arbitražo galimybių išnaudojimą. Kai AP sukuria vienetus, jie dažnai atlieka veiksmus spot rinkoje arba naudoja išvestines priemones, kad subalansuotų riziką. Jei daug veiklos susiję su išvestinėmis priemonėmis arba skolinimu, gali kilti neatitikimų tarp to, ką rodo ETF AUM ir realus spot BTC kiekis, laikomas saugyklose. Tai yra priežastis, dėl ko reguliavimo organai ir rinkos stebėtojai reikalauja didesnio atskleidimo apie ETF kūrimo/atlyginimo operacijas ir AP santykius.

Analitinė perspektyva: nors rinkos struktūros poveikis nėra vienareikšmis, investuotojai turėtų stebėti AP veiklos rodiklius, skirtumus tarp ETF ir spot kainų, atidarytas palūkanas (open interest) futūrų rinkose ir likvidumo rodiklius, kad geriau įvertintų, ar kainų atradimas išlieka tikras ir sveikas.

Ką tai reiškia investuotojams

Trumpuoju laikotarpiu atsinaujinusios ETF įplaukos ir auganti prekybos apyvarta gali sustiprinti BTC kainos impulsą, nes daugiau kapitalo nukreipiama į reguliuojamus spot produktus. Tai gali sumažinti premijų/nuolaidų nepastovumą tarp ETF ir spot kainų bei pagerinti kainodaros skaidrumą instituciniams rėmėjams.

Ilguoju laikotarpiu lieka aktualūs klausimai dėl skaidrumo, rinkos integriteto ir sąveikos tarp spot turto laikymo ir sintetinės ekspozicijos. Investuotojai turėtų atsižvelgti į saugos, custodian paslaugų, audito ir ataskaitų teikimo standartus, kad sumažintų operacinę riziką. Incidentai, tokie kaip atsitiktinis turto paskirstymas Pietų Korėjos biržoje Bithumb – kur 620 000 BTC buvo klaidingai paskirstyti (pastaba: tokios ekstensyvios klaidos pavyzdžiai pabrėžia, kaip rimtai turi būti traktuojama kontrolė ir procedūros) – sustiprino fokusuotą dėmesį saugojimo, clearing ir ataskaitų reguliavimui.

Praktiniai veiksmai investuotojams: stebėti ETF srautus, prekybos apimtis, AP suaktyvėjimą, skirtumus tarp ETF vieneto kainos ir spot kainos (NAV premium/discount), bei on-chain rodiklius, pvz., valiutos rezervų pokyčius biržose ir net Bitcoin pervedimų modelius, kurie gali parodyti, ar kapitalas išeina iš ar patenka į spot rinką.

Pagrindiniai pastebėjimai ir tolesni žingsniai

- Bitcoin ETF užfiksavo didžiausias dienos įplaukas nuo pradžios vasario mėnesio, daugiausia dėmesio sulaukė BlackRock IBIT.

- Savaitiniai srautai gali sugrįžti į teigiamą sritį po penkių savaičių išlaidų.

- Diskusija apie autorizuotus dalyvius, išvestinių priemonių ekspoziciją ir „popierinį Bitcoin“ tęsiasi; investuotojai turėtų stebėti ETF srautus, prekybos apimtis ir reguliavimo naujienas dėl signalų apie rinkos struktūrą ir skaidrumą.

Kripto prekiautojams ir instituciniams paskirstytojams ETF srautų duomenys, on-chain metrika ir rinkos formuotojų elgesio pokyčiai yra esminiai indikatoriai, kuriuos verta stebėti, nes BTC kainų atradimas toliau vystosi. Be to, rekomenduojama apjungti kiekybinę analizę (srautai, rinkos gylis, atviros palūkanos) su kokybiniu vertinimu (reguliacinė aplinka, custodian patikimumas, AP praktikos), kad būtų galima priimti labiau informuotus investicinius sprendimus.

Techninės ir strateginės įžvalgos: kai kurios institucijos gali naudoti ETF kaip likvidumo priemonę laikinoms pozicijoms, o kitos – kaip ilgalaikę alokacijos priemonę. Dienos ir savaitiniai srautai kartu su apyvartomis gali padėti identifikuoti, ar rinkoje vyrauja spekuliatyvus trumpalaikis kapitalas ar tvirtesnės ilgalaikės investicijos. Analitikai taip pat atkreipia dėmesį į skirtumus tarp ETF leidėjų politikos dėl ataskaitų teikimo, saugojimo praktikų ir AP susitarimų – šie skirtumai gali turėti įtakos rinkos pasitikėjimui ir ilgalaikei ETF plėtrai.

Galimi rizikos scenarijai: staigūs išpirkimai arba suirimas likvidumo krizės metu, AP koordinavimo trūkumai, netikėti reguliaciniai sprendimai arba didelės rinkos formuotojų pozicijų korekcijos. Investuotojams patartina turėti rizikos valdymo planą, stebėti likvidumo rodiklius ir skaidrumo ataskaitas bei diversifikuoti alokaciją tarp skirtingų leidėjų, kad sumažintų koncentracijos riziką.

Comments

No comments yet.

Leave a Comment