6 Minutės

Masinės likvidacijos stumia kriptovaliutų rinką žemyn

Kriptovaliutų rinka spalio 30 d. patyrė maždaug 825,4 mln. USD likvidacijų, kurias daugiausia sudarė priverstinai uždarytos ilgosios (long) pozicijos. Staigus didelių žetonų atšokimas iš ankstesnių augimo etapų ištrynė momentumą ir sumažino bendrą kriptovaliutų rinkos kapitalizaciją apie 1,6% iki maždaug 3,8 trln. USD, o per 24 valandas apyvarta svyravo netoli 192 mlrd. USD.

Šis pardavimų šuolis paaštrėjo po periodinio spekuliacinio pozicionavimo prieš arba aplink Federalinių rezervų (Fed) 25 bazinių taškų palūkanų sumažinimą. Prekiautojai, kurie daug investavo į svertines long pozicijas, buvo ypač pažeidžiami, kai pasibaigė momentum; tai inicijavo likvidacijų grandininę reakciją, kuri sustiprino žemyninį kainų spaudimą ir sustiprino volatilumą.

Kripto rinka užfiksavo 825 mln. USD likvidacijų, daugiausia iš Bitcoin pozicijų

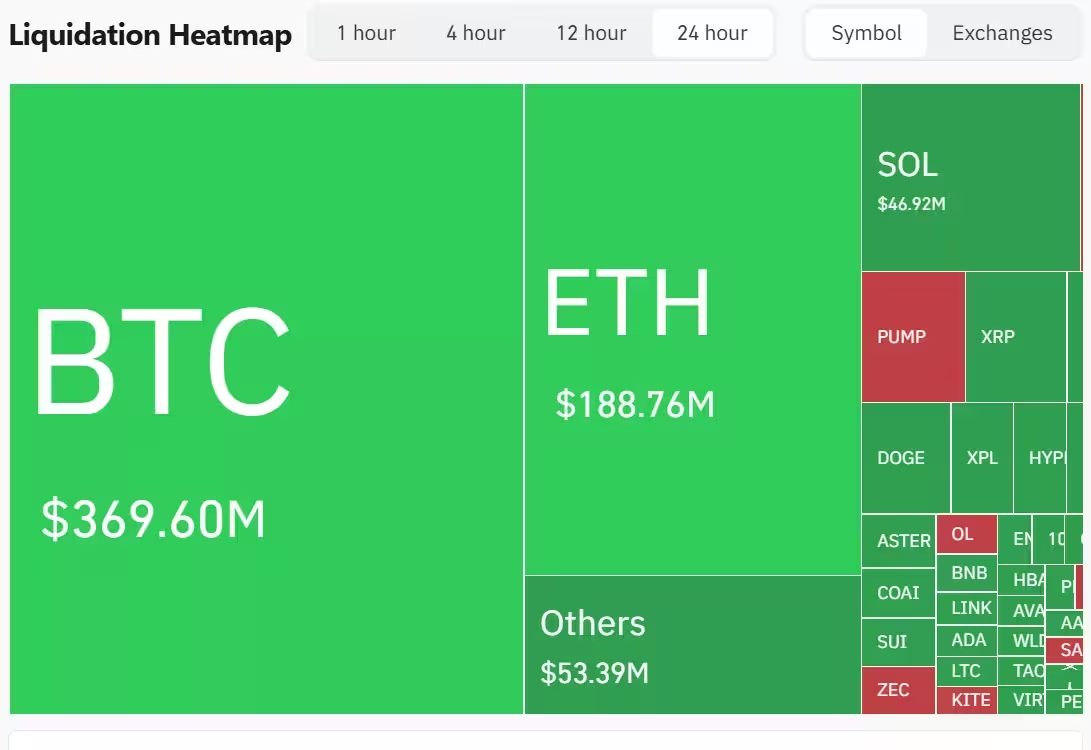

Likvidacijų struktūra ir trumpalaikis šilumos žemėlapis

Iš bendros 825,4 mln. USD sumos, prarastos per išvestinių priemonių (derivative) rinkas, apie 656,7 mln. USD teko ilgosioms pozicijoms, o trumposioms (short) sudarė maždaug 168,9 mln. USD. Bitcoin ilgųjų pozicijų likvidacijos sudarė didžiausią vieno turto smūgį – apie 310,3 mln. USD, tuo tarpu Bitcoin short pozicijos sudarė apie 59,2 mln. USD.

Paskutinę prekybos valandą užfiksuota beveik papildomų 10 mln. USD likvidacijų. Likvidacijų šilumos žemėlapyje Bitcoin dominavo su maždaug 2,88 mln. USD, Ethereum sekė su 2,41 mln. USD, o krepšelis kitų altcoinų pridėjo apie 815 650 USD. Tarp labiau nukentėjusių altcoinų išsiskyrė Solana, kurios išvestinių priemonių likvidacijos siekė apie 481 430 USD.

Tokios likvidacijų koreliacijos šilumos žemėlapyje rodo, kad rinkoje dominuoja keli pagrindiniai likvidumo centrai. Kai pagrindiniai aktyvai, tokie kaip Bitcoin ir Ethereum, praranda likvidumą, tas poveikis greitai persiduoda mažesnės kapitalizacijos žetonams per rinkos likvidumo šaltinius, order book pasiskirstymą ir pavedimų grandines.

Techninė ir on-chain analizė parodo, kad likvidavimo taškai dažnai sutampa su svertinių prekybos platformų stop-out lygiais; kai šie taškai suaktyvėja, kainos gali nukristi greičiau nei įprasta, nes forced liquidation mechanika uždaro pozicijas automatizuotai ir masiškai.

Kainos poveikis pagrindiniams monetoms

Bitcoin nusmuko link 110 000 USD zonos, per 24 valandas atpigdamas apie 2,4%. Ethereum smuktelėjo maždaug 2,5% ir prekiaujama žemiau 4 000 USD ribos, apie 3 899 USD. Solana, nepaisant pastarojo meto ETF paramos ir susidomėjimo, atsitraukė nuo trumpalaikio 201 USD aukščio ir prekiaujama arčiau 190 USD. XRP taip pat nukrito žymiai — apie 3,5% — prekiaudama netoli 2,56 USD.

Mažesnės kapitalizacijos tokenai nebuvo atleisti: įvairūs altcoinai, įskaitant meme ir nišinius projektus, krito nuo mažo vienaskaitinio iki vidutinio vienaskaitinio procentinio diapazono. Tokie judesiai prisidėjo prie platesnio sentimentų poslinkio tiek spot, tiek išvestinių priemonių rinkose.

Spot rinkos reakcija dažnai atsiliepia nuo derivatyvų rinkos turbulencijos, nes institucijos ir algoritmai reaguoja į open interest pokyčius bei funding rate svyravimus. Kai funding rate tampa nepalankus ilgos pozicijoms arba atviras interesas (open interest) sumažėja, likvidumo tiekėjai ir rinkos makeriai gali sumažinti pavedimų dydžius, taip dar labiau paaštrindami kainų pokyčius.

Kodėl įvyko kritimas — makro ir rinkos veiksniai

Šis atšokimas žemyn buvo sukeliamas makroekonominio neapibrėžtumo, struktūrinių pažeidžiamumų kriptovaliutų rinkose ir didelio svertinių išvestinių priemonių paplitimo derinio. Pirma, Fed 0,25% palūkanų sumažinimas sumažino pradinį bulių naratyvą, kuris jau buvo įkainojęs lengvesnę monetarinę politiką; kai renginys prabėgo, „pirkti gandą, parduoti naujieną" dinamika apvertė trumpalaikį momentumą.

Antra, kriptovaliutų rinkos vis dar stipriai priklauso nuo išvestinių priemonių ir didelio sverto. Plona likvidumo aplinka sparčiuose judesiuose padaro rinką jautrią likvidacijų kaskadoms: krentant kainoms, priverstinė ilgų pozicijų uždarymas sukelia papildomą kainų spaudimą, dėl kurio kyla tolesnės likvidacijos.

Trečia, rinkos mikrostruktūra — įskaitant order book gylį, pavedimų vykdymo spragas ir arbitražo kanalus tarp biržų — vaidina lemiamą vaidmenį. Greiti pavedimų srautai ir kryžminiai biržų likvidumo skirtumai gali sukelti momentinius slenkamuosius efektus, kurie vėliau išsiplečia į platesnę rinką.

Be to, instituciniai dalyviai ir ETF investicijų fondai, nors ir didina ilgalaikį priėmimą, gali suteikti tik ribotą likvidumo rezervą kritinio momentu, ypač jei investicijų srautai yra labiau koncentruoti ar pasyviai valdomi. Kai net keli institucijų pavedimai sutampa su smūgine mažesnio likvidumo faze, rinkos svyravimai gali būti stipresni.

Nauji ETF nepajėgė palaikyti ralio

Naujos ETF listingo bangos — įskaitant staking-orientuotus produktus susijusius su Solana, taip pat Litecoin ir HBAR ETF paleidimus — iš pradžių pagerino sentimentą. Tačiau pirkimo susidomėjimas pasirodė esąs nepakankamas, kad įveiktų likvidacijų sukeltą pardavimo spaudimą. Kapitalo pritraukimas į naujus fondus ne visada pakankamai greitas arba pakankamo masto, kad kompensuotų masines svertinių pozicijų uždarymo bangas.

Praktikoje ETF pasiūla dažnai veikia kaip vidutinės trukmės likvidumo šaltinis, bet ne kaip greito reagavimo priemonė ekstremalioms rinkos sąlygoms. Kai rinkos dalyviai masiškai uždaro svertines pozicijas, ETF pirkimai gali laikinai sulėtėti arba netgi tapti nepakankami, kad sustabdytų pasipriešinimą ir likvidacijų grandinę.

Be to, kai kurių ETF struktūros, pvz., staking-ETF ar produktai, reikalaujantys papildomų operacinių procedūrų, gali turėti didesnį „time-to-market" efektą — t. y. jie reikalauja laiko, kol kapitalo srautai pasiekia faktinį pirkimo lygį rinkose. Todėl jų gebėjimas akimirksniu stabilizuoti rinką yra ribotas.

Ką turėtų stebėti prekiautojai ir investuotojai toliau

Rizikos valdymas yra esminis dabartinėje aplinkoje. Prekiautojai, naudojantys svertą, turėtų sumažinti eksponavimą ir nustatyti konservatyvius stop-loss lygius, kad išvengtų greitų likvidacijų. Tai apima pozicijų dydžio kontrolę, mažiausio priimtino maržos lygio laikymąsi ir periodinį portfelio rebalansavimą.

Ilgalaikiai investuotojai turėtų atidžiai stebėti makro signalus — ypač Fed komentarus, infliacijos duomenis ir bendrą rinkos likvidumo indikatorių elgseną — bei on-chain metrikas, tokias kaip biržų (exchange) fondų srautai, futures open interest, funding rates ir wallet balanso pasikeitimai. Šie rodikliai padeda identifikuoti streso taškus ir galimus stabilizacijos ženklus.

Konkrečiai, verta sekti:

- Open interest pokyčius — staigus augimas arba staigus mažėjimas gali signalizuoti, kad rinka aktyviai pozicionuojasi arba išskaidoma;

- Funding rates — ilgalaikiai teigiami arba neigiami funding rate gali skatinti arbitrage veiksmus ir paveikti svertinių pozicijų tvarumą;

- Biržų įplaukų ir išplaukų (exchange flows) struktūra — didelės įplaukos į biržas dažnai būna pardavimo spaudimo indikatorius;

- Order book gylis ir pasiruošimo lygiai — ploni order bookai gali padidinti kainos jautrumą net nedideliems pavedimams.

Techniniai lygiai, į kuriuos reikėtų atkreipti dėmesį, yra Bitcoin parama aplink žemą 110k USD zoną ir psichologinis pasipriešinimas virš pastarųjų aukštumų. Ethereum ir didelės kapitalizacijos altcoinai, jei sulaužys kelių savaičių palaikymo lygius, gali pagreitinti kapitalo nutekėjimą iš rizikingų turto klasių. Tuo pačiu metu stabilizacija funding rate ir mažėjantys likvidacijų tūriai būtų aiškūs bulių signalai, kad didžiausias deriskinimas galbūt jau praeityje.

Praktiniai žingsniai prekiautojams:

- Patikrinti maržos lygį ir sumažinti svertą iki patogaus lygio;

- Nustatyti dinaminius stop-loss, kurie atsižvelgia į rinkos volatilumą ir order book tankį;

- Naudoti pozicijų dydžio valdymą (position sizing) ir neeksponuoti daugiau nei nustatyta dalis portfelio rizikai;

- Stebėti pagrindinius on-chain rodiklius ir greitai adaptuoti strategiją, kai open interest arba funding rate rodo padidėjusį streso lygį.

Išvados

825 mln. USD praradimas pabrėžia, kaip greitai sentimentas gali apsiversti kriptovaliutų rinkoje, kai makro katalizatoriai susiduria su struktūriškai svertinėmis rinkomis. Nors ETF inovacijos ir institucinis priėmimas išlieka vidutinės trukmės palankia kryptimi (support), artimo laikotarpio kainos judėjimus greičiausiai nulems likvidumo dinamika, prekiautojų pozicionavimas ir besivystanti centrinių bankų makropolitika.

Kryptingas žingsnis į priekį reikalauja tiek techninės, tiek fundamentinės disciplinos: stebėti palaikymo ir pasipriešinimo lygius, suprasti derivatyvų rinkos mechaniką ir nuolat vertinti riziką per on-chain bei biržos rodiklius. Tik taip galima sumažinti staigaus kapitalo praradimo tikimybę ir geriau išnaudoti galimas investavimo galimybes, kai rinka stabilizuosis.

Be to, rinkos dalyviams rekomenduojama stebėti platesnius makroekonominius signalus — infliacijos rodiklius, darbo rinkos duomenis ir centrinio banko komunikaciją — nes šie veiksniai tiesiogiai veikia rizikovertinimo aplinką ir gali pakeisti likvidumo prieinamumą. Galiausiai, svarbu suvokti, kad kriptovaliutų rinkos greitai evoliucionuoja: instrumentai, tokie kaip staking-ETF ar likvidumo teikimo produktai, gali pakeisti ilgalaikę likvidumo struktūrą, bet trumpalaikėje perspektyvoje rinkos dinamika vis dar dažnai bus valdoma sverto ir derivatyvų poveikio.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.