7 Minutės

MicroStrategy akcijų kritimas, bet BTC atsargos lieka pelningos

MicroStrategy (MSTR) šiais metais patyrė reikšmingą akcijų kainos korekciją, dėl kurios kilo diskusijos, ar įmonės stipri pasitikėjimo Bitcoin strategija nėra iššūkių akivaizdoje. Iš arčiau pažvelgus į įmonės Bitcoin balansą, rinkos duomenis ir daugelio metų rezultatus, situacija pasirodo sudėtingesnė: nors akcijų kaina nukrito, MicroStrategy BTC pozicija išlieka pelninga, o ilgalaikės grąžos dažnai pranoksta daugumos didžiųjų technologijų įmonių rodiklius.

Trumpalaikiai akcijų svyravimai prieš ilgalaikes BTC pajamas

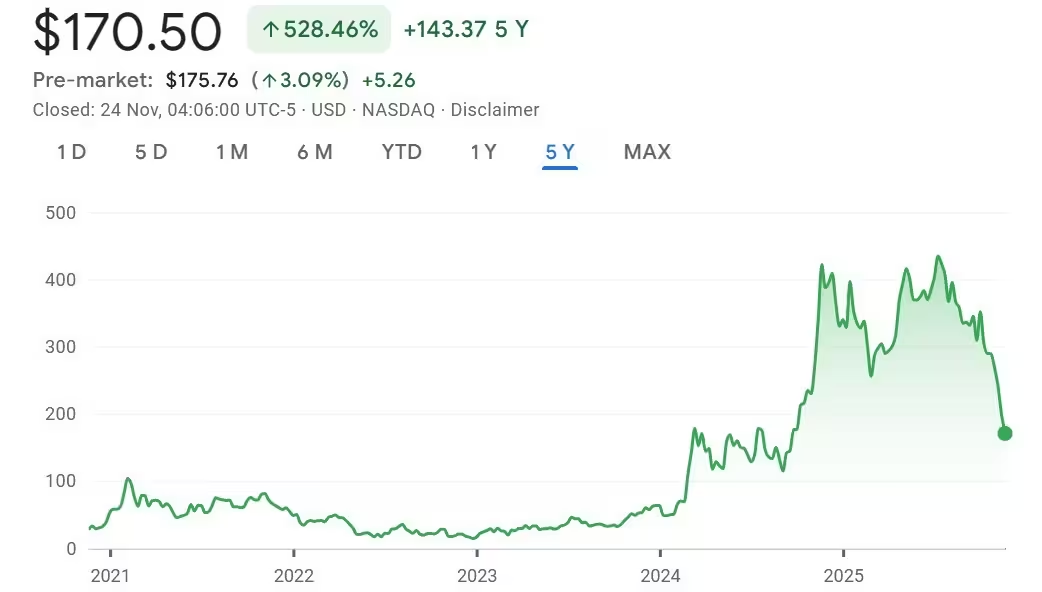

Pagal Google Finance duomenis, MSTR akcijų kaina per pastaruosius 12 mėnesių sumažėjo maždaug 60%, o nuo metų pradžios yra daugiau nei 40% nuosmukis. Spalio mėnesį akcijos prekiautos apie 300 USD lygyje, prieš tai smukus iki maždaug 170 USD pranešimo metu. Nepaisant to, MicroStrategy vykdytos Bitcoin pirkimo operacijos pagal turimus ataskaitinius duomenis ir toliau rodo grynąjį pelną.

BitcoinTreasuries.NET skaičiavimais, MicroStrategy sukaupė BTC vidutaine savikaina apie 74 430 USD už monetą. Su Bitcoin kaina vidutinėse 80 000+ USD ribose, įmonės treasury pozicija yra maždaug 15–20% virš įsigijimo kainos — tai parodo, kad popieriniai nuostoliai, kuriuos matome MSTR akcijų rinkoje, nebūtinai atspindi nuostolius pačiose Bitcoin atsargose. Ši diskrepancija kyla dėl to, kad akcijų kaina koreliuoja su platesniais rinkos faktoriais, likvidumo poreikiu ir investuotojų nuotaikomis, o ne tik su on-chain vertės pasikeitimu.

Svarbu pabrėžti, kad balansų apskaita ir veiklos ataskaitos gali apimti skirtingus apskaitos standartus bei sandorių laiko skirtumus. MicroStrategy, kaip korporacinė subjekto forma, gali naudoti kredito svertą, išleistus vertybinius popierius ar opcionų strategijas, kurios suformuoja sudėtingesnį rizikos ir grąžos profilį nei tiesioginis Bitcoin laikymas. Todėl investuotojams reikėtų atsižvelgti tiek į on-chain rodiklius, tiek į korporacinius finansinius signalus vertinant bendrą riziką ir pelningumą.

Ilgalaikis persvarumas per daugelį metų

Per penkerių metų laikotarpį, pagal Google Finance, MicroStrategy akcijos vis tiek įsitvirtino daugiau nei 500% prieaugiu — tai gerokai viršijo daugumos didžiųjų technologijų bendrovių rezultatus. Pavyzdžiui, Apple ir Microsoft per tą patį laikotarpį registravo maždaug 130% ir 120% augimą atitinkamai. Net žvelgiant per dviejų metų langą, MSTR rezultatai pranoksta šiuos technologijų lyderius, kas rodo, kad vienerių metų korekcija gali paslėpti ilgesnį laikotarpį apimančią viršutinę tendenciją, susijusią su įmonės Bitcoin strategija.

Tokie skirtumai tarp akcijų ir BTC pozicijų dažnai atsiranda dėl svertų, rinkos likvidumo, institucinių investuotojų veiksmų ir opcionų rinkos dinamikos. Dėl to svarbu vertinti MicroStrategy ne tik kaip įmonę, bet ir kaip alternatyvų bitcoin eksponavimo mechanizmą, turintį specifinių privalumų ir trūkumų. Analizuojant ilgalaikę perspektyvą, reikia atsižvelgti į įmonės kapitalo struktūrą, grynųjų pinigų pozicijas, skolą, taip pat į vykdomų pirkimų mastą ir paskelbimo dažnumą.

MicroStrategy akcijų augimas vis dar viršija 500% per pastaruosius penkerius metus.

Kodėl investuotojai atsiduria short pozicijose MSTR: hedžingas ir opcionų likvidumas

Vienas iš pagrindinių veiksnių, lemiantis MSTR akcijų volatilumą, yra tai, kaip prekiautojai naudoja MicroStrategy kaip proxy instrumentą hedžinti platesnę kripto ekspoziciją. Daugeliui rinkos dalyvių yra patogiau atidaryti trumpą poziciją MSTR arba prekiauti jos likvidžiomis opcionų grandinėmis, kad kompensuotų ilgas Bitcoin pozicijas, nei prekiauti spot BTC arba mažiau likvidžiais išvestiniais instrumentais. Tokia dinamika gali sutelkti pardavimo spaudimą į akcijas streso laikotarpiais, ypač kai rinkoje vyrauja didesnis nerimas arba maržų reikalavimai.

Tom Lee, BitMine pirmininkas, neseniai pažymėjo, kad MicroStrategy turima labai likvidi opcionų grandinė suteikia prekiautojams patogią galimybę hedžinti kripto portfelius. Šis likvidumas gali transformuoti MSTR į netyčinį rinkos slėgio išleistuvą: fondai ir spekuliantai nukreipia hedžingą ir spekuliatyvius short sandorius į akcijas, taip didindami volatilumą, kuris kartais gali nesusieti su įmonės fundamentalais ar jos Bitcoin kaupimo strategijos logika.

Be to, opcionų rinkos struktūra ir implikuota volatilumo kreivė lemia, kad korporacinės akcijos su dideliu nuosavybės greičiu arba aktyviomis viešomis pirkimo programomis tampa patraukliomis priemonėmis rinkos rizikos išpardavimo metu. Tokiu atveju MSTR tampa ne tik investavimo, bet ir rizikos valdymo instrumentu, ir todėl jos kaina gali smarkiai reaguoti į santykinai mažus kapitalo srautus arba institucionalių portfelių pertvarkas.

Likvidavimo rizika ir struktūrinės pasekmės

Kyle Rodda, Capital.com vyresnysis rinkos analitikas, įspėjo, kad staigus BTC kainos kritimas galėtų priversti MicroStrategy parduoti turtą arba susidurti su kitais stresiniais įvykiais, kurie taip pat darytų žemyninį spaudimą tiek akcijai, tiek pačiam Bitcoin. Ši „ekstremalaus atvejo“ rizika pabrėžia esminį struktūrinį skirtumą: MSTR nuosavybė nėra tas pats, kas tiesioginis BTC laikymas. Korporacija susiduria su korporacinėmis, rinkos ir reguliavimo rizikomis, kurių neturi on-chain Bitcoin turėtojas.

Rodda citavo: „Tikėtina, kad dar ilgokai iki tokios įvykių grandinės. Tačiau ši rizika aiškiai rodo, jog ilgainiui MSTR akcijų pirkimas gali būti prastesnis nei faktinis Bitcoin laikymas.“ Jis pridūrė: „Kol MSTR akcijos gali praktiškai ištirpti ar prarasti didelę dalį vertės, vienas Bitcoin išliks tas pats vienas Bitcoin.“

Šiame kontekste reikia įvertinti papildomas rizikas: korporacinis skolingumas ir maržos reikalavimai, galimi kreditorinių įsipareigojimų efektai, mokesčių pasekmės sandoriams, taip pat reputacijos ir vadovybės sprendimai, kurie gali paveikti tiek akcijų, tiek turto likvidumo prieinamumą. Investuotojai turėtų aiškiai atskirti on-chain skaidrumo privalumus nuo korporacinių finansinių instrumentų sudėtingumo.

Naujausi pirkimai ir įmonės treasury

MicroStrategy patvirtino savo kaupimo planą lapkričio 17 d., pranešdama apie 8 178 BTC pirkimą už 835,6 mln. USD — tai ženklus padidėjimas, palyginti su ankstesniu savaitiniu tempu, kuris sudarė maždaug 400–500 monetų. Ši akvizicija padidino įmonės deklaruotą bendrą kiekį iki maždaug 649 870 BTC, treasury, kuri dabar vertinama dešimčiais milijardų JAV dolerių pagal esamas BTC kainas.

Toks mastas reiškia, kad MicroStrategy balansai yra reikšmingas institucinės paklausos ir rinkos likvidumo veiksnys. Įmonės kaupimo tempo didėjimas gali būti suprantamas kaip strateginis žingsnis siekiant išnaudoti masto ekonomiją ir nuosekliai didinti netiesioginę eksponuotę į Bitcoin, tačiau jis kartu didina korporacinių rizikų ir rinkos poveikio tikimybę. Investuotojai ir analitikai stebi ne tik bendrą BTC skaičių, bet ir įsigijimo laiką, finansavimo šaltinius bei galimą skolų ar kapitalo išleidimo poveikį.

Taip pat verta atkreipti dėmesį į saugojimo ir custodian mechanizmus — didelės korporacinės BTC atsargos kelia klausimų dėl saugumo, draudimo politikos ir trečiųjų šalių paslaugų patikimumo. Off-chain sprendimai, pvz., institucinis custody, gali turėti kitokį rizikos profilį nei decentralizuotos piniginės, todėl investuotojai turėtų įvertinti saugojimo riziką kartu su rinkos rizika.

Platesnis likvidumo nuosmukis skaitmeninių aktyvų treasury

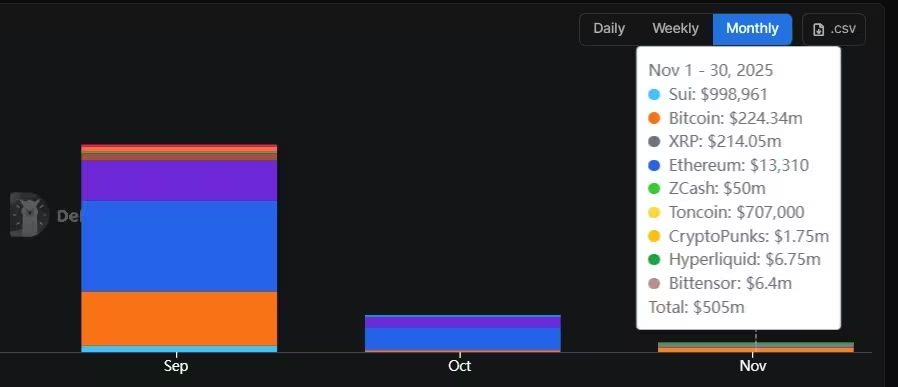

MicroStrategy akcijų judėjimas vyksta didesnio kripto ekosistemos likvidumo sumažėjimo fone. Market-maker kompanijos, tokios kaip Wintermute, identifikavo stablecoin'us, spot ir futures ETF'us bei skaitmeninių aktyvų treasuries (DAT) kaip pagrindinius likvidumo šaltinius. Pastarieji duomenys rodo, kad pinigų srautai į šiuos kanalus ženkliai sulėtėjo, o tai gali sustiprinti kainų svyravimus tiek spot rinkose, tiek su jomis koreliuotuose vertybiniuose popieriuose.

DefiLlama duomenys rodo, kad DAT įplaukos pasiekė piką rugsėjį prieš susmukdamos plačių realizacijų metu. Grynosios DAT įplaukos sumažėjo nuo beveik 11 mlrd. USD rugsėjį iki maždaug 2 mlrd. USD spalį — tai 80% kritimas — ir toliau silpnėjo lapkritį. Pagal naujausius pranešimus, lapkričio mėnesio DAT įplaukos sumažėjo iki maždaug 500 mln. USD, kas yra maždaug 75% kritimas nuo spalio lygio. Tokie pokyčiai rodo, kad rinkos likvidumo šaltinių diversifikacija ir srautų stabilumas tapo itin svarbūs siekiant sumažinti staigių kainų svyravimų riziką.

DAT įplaukos per pastaruosius tris mėnesius.

Likvidumo trūkumas gali paveikti ne tik spot kainas, bet ir išvestinių instrumentų rinkas, opcionų implikuotą volatilumą, bei maržų reikalavimus, kas savo ruožtu gali sukelti srautus į plačiai likvidžius korporacinius instrumentus, tokius kaip MSTR. Rinkos dalyviai turėtų sekti tiek on-chain rodiklius (pvz., srautus į biržas, stablecoin apimtis, on-chain aktivumo pokyčius), tiek off-chain duomenis (pvz., ETF alokacijas, institucinius pirkimus ir opcionų rinkos atvirumo rodiklius).

Ką tai reiškia investuotojams

Instituciniams ir mažmeniniams kripto investuotojams MicroStrategy atvejis pabrėžia aiškų skirtumą tarp akcijų eksponavimo ir tiesioginio Bitcoin laikymo. MSTR gali suteikti finansuotą arba daugeliu atvejų apversto eksponavimo į Bitcoin kainos kilimą per korporacinį instrumentą, tačiau tai taip pat įveda įmonės lygmens rizikas, išvestinių produktų sukeltą volatilumą ir likvidavimo scenarijus, kurie neturi įtakos spot BTC savininkams.

Investuotojams svarbu įvertinti savo laiko horizontą, rizikos toleranciją ir pageidaujamą eksponavimo tipą: ar jie nori įmonės specifinės ekspozicijos su galimybe gauti korporacinio pelno ir galbūt dividendų ateityje, ar tiesiog nuoseklios, skaidrios ir ant grandinės stebimos Bitcoin pozicijos. Tiems, kurie siekia grynos BTC kainos veiklos, tiesioginis Bitcoin laikymas dažnai lieka paprastesnis ir atsparesnis sprendimas, ypač atsižvelgiant į on-chain skaidrumą, decentralizaciją ir neatšaukiamumą.

Tuo tarpu investuotojams, kurie vertina akcijų formą su agresyvios kaupimo istorija, MSTR gali būti patrauklus kaip aukšto įsitikinimo, bet kintantis instrumentas. Reikėtų apsvarstyti šiuos veiksnius:

- Eksponavimo tipas: tiesioginis BTC vs. korporacinė akcija su BTC balansais;

- Likvidumo poreikiai: ar galima greitai realizuoti poziciją be didelių nuostolių;

- Rizikos valdymo strategijos: stop-loss, dydžio sumažinimas ir portfelio diversifikacija;

- Reguliaciniai ir mokesčių aspektai: korporaciniai sandoriai gali turėti skirtingas mokesčių pasekmes nei asmeninis kripto laikymas.

Galiausiai, vertinant MicroStrategy kaip investavimo pasirinkimą, verta derinti tiek fundamentalų, tiek techninį vertinimą: analizuoti įmonės balanso kainodarą, Bitcoin turto dalį, skolų struktūrą, opcionų rinkos atvirumą ir bendrą rinkos likvidumo aplinką. Toks holistinis požiūris padeda geriau suprasti potencialią riziką ir grąžą, kurių neparodo vien tik vienos dienos ar vienerių metų akcijų kainos pokytis.

Jei norite nuodugniau įvertinti MicroStrategy poziciją savo portfelyje, rekomenduojama atlikti scenarijų analizę su skirtingais BTC kainų keliais, įvertinti galimas likvidavimo ir maržų įvykių pasekmes, taip pat apsvarstyti alternatyvius BTC laikymo sprendimus ir atsargų saugojimo politiką.

Palikti komentarą

Komentarai

Komentarų dar nėra. Būkite pirmas.