5 Minutes

Fundstrat vadovas Tom Lee: Ether prie V formos dugno

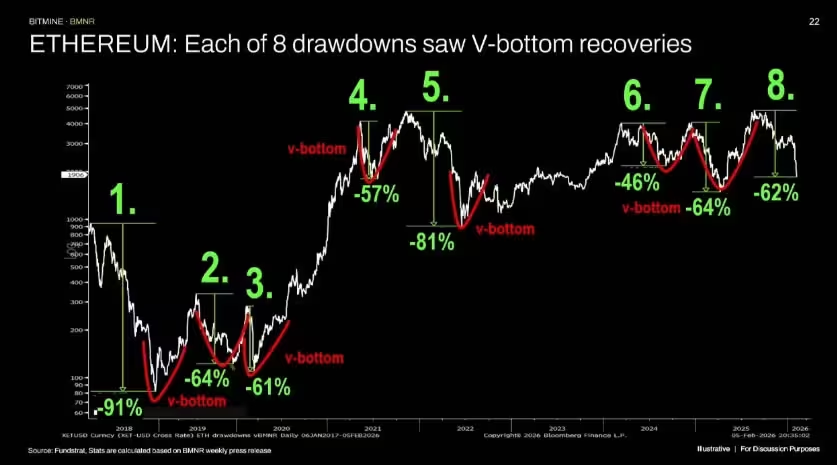

Fundstrat tyrimų vadovas Tom Lee Honkonge vykusioje konferencijoje teigė, kad Ether (ETH) po nesenų pardavimų atrodo pasirengęs dar vienam sparčiam atšokimui. Lee išskyrė istorinį modelį: nuo 2018 m. Ethereum patyrė kelis gilias — daugiau nei 50 % — korekcijas ir kiekvienu atveju užfiksavo greitą, V formos atsigavimą. Investuotojams, sekantiems Ethereum kainos judėjimą, ta istorija gali reikšti, kad dabartinis nuosmukis yra galimybė pirkti, o ne signalas išeiti iš rinkos.

Ankstesnės aštuonios korekcijos ETH fiksavo V formos atsigavimus.

Kodėl Lee tikisi pasikartojimo

Lee atkreipė dėmesį į ankstesnius rinkos ciklus ir pažymėjo, kad ETH staigiai krito keliais laikotarpiais — įskaitant 64 % nuosmukį praėjusių metų pradžioje — ir vėliau atsistatė maždaug tokio pat greičio. Jis teigė, kad Ethereum tinklo fundamentai nepasikeitė taip, kad būtų užkirstas kelias kitam V formos dugnui, ir patarė rinkos dalyviams jau pradėti ieškoti pirkimo galimybių per nuosmukį. Jo požiūris sutampa su kai kurių analitikų nuomone, kad pasikartojantys istoriniai atsigavimai didina tikimybę panašioms reakcijoms ateityje.

Istorinė perspektyva nėra garantija, tačiau Lee argumentuoja, kad jei pagrindiniai tinklo naudojimosi rodikliai, decentralizacijos lygis ir ekosistemos plėtra išlieka stabili arba gerėja, tai didina tikimybę, jog rinka gebės gana greitai koreguoti pervirusį pesimizmą. Toks istorinės elgsenos modeliavimas grindžiamas tiek kainų ciklų analize, tiek vartotojų bei institucinių participantinių elgesio modeliais.

Techninės ribos ir rinkos kontekstas

Rinkos technikas Tom DeMark iš BitMine pažymėjo galimą dugną ties maždaug $1,890, nurodydamas, kad tikėtinas trumpalaikis 'short' užmušimas (short undercut) gali įvykti prieš stabilizaciją. TradingView kainų duomenys parodė, kad Ether smuko iki $1,760 vasario 6 d. Coinbase biržoje — tai lygis, artėjantis prie 2025 m. žemumų prie ~ $1,400. Straipsnio rašymo metu ETH neišlaikė $2,000 ribos ir prekyba vyko apie $1,970 po maždaug 37 % kritimo per pastarąsias 30 dienų.

Šios kainų zonos yra svarbios prekiautojams, kurie stebi palaikymo ir pasipriešinimo lygius bei galimus kapituliacijos taškus. Techninė analizė – įrankis, kuriuo daug prekybininkų remiasi nustatydami stop-loss, orderius ir galimus įėjimus į pozicijas. Tačiau techninių lygių svarba dažnai koreliuoja su likvidumu, mažų ir didelių investuotojų elgsena bei didesnėmis makroekonominėmis tendencijomis.

Be to, rinkos kontekstas apima ir makro veiksnius: palūkanų normų lūkesčius, JAV ir kitų svarbių ekonomikų infliacijos duomenis, reguliacinius veiksmus ir platesnius rizikos sentimentus finansų rinkose. Kripto rinkoms būdinga didesnė beta — jos linkusios stipriau reaguoti į makro signalus, tad bet koks netikėtumas gali pagilinti arba pagreitinti V formos atsigavimą.

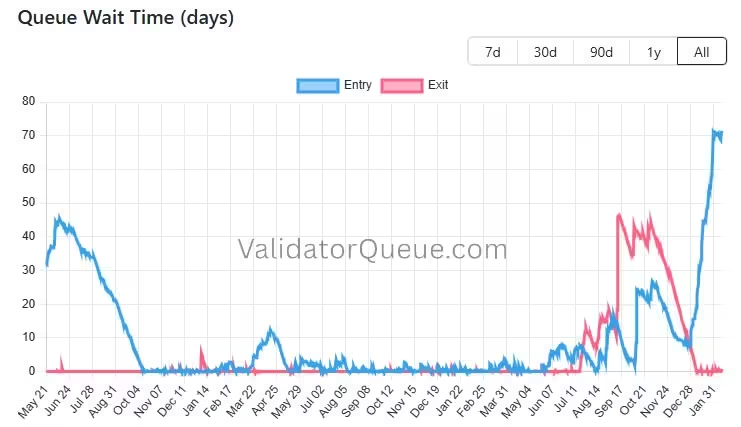

Stakingo paklausa išlieka atspari nepaisant kainos kritimo

Nors kainos momentum buvo silpnas, on-chain duomenys rodo stiprią ir tvarią paklausą Ethereum stakingui. ValidatorQueue metrika atskleidžia, kad laukimo laikas į validatorių sąrašą pakilo iki rekordiškai aukšto lygio — 71 dienos, o maždaug 4 milijonai ETH laukia įėjimo į validator setą. Apie 30,3 % cirkuliuojančios pasiūlos — maždaug 36,7 milijono ETH — šiuo metu yra staked. Toks užrakinto ETH kiekis efektyviai riboja prieinamą pasiūlą, o tai gali sustiprinti kainos pokyčius, kai paklausa pasikeičia.

Stakingo ilgalaikė paklausa rodo, kad didelė dalis rinkos dalyvių prioritetą teikia pajamų iš stakingo ir ekosistemos dalyvavimui, o ne spekuliacijai trumpalaikiais kainų svyravimais. Tai gali sumažinti cirkuliuojančios pasiūlos lanksumą ir sustiprinti kainos atsparumą pasipriešinimams arba pagreitinti staigų atsigavimą, kai pasirodo pirkimo interesas.

Ethereum stakingo įėjimo eilė pasiekė aukščiausius laukimo laikus.

Pasiūlos poveikis, grąža ir investuotojų elgsena

Analitikai pažymi, kad didelė ETH dalis tapo neelastine dėl stakingo ir užrakinti žetonai uždirba santykinai kuklų, bet stabilų ~2.83 % APR pagal kriptovaliutų standartus. Antraštinis skaičius — apie $74 mlrd. užrakinta — rodo, kad daugelis dalyvių nespekuliuoja trumpalaikiais svyravimais, o pozicionuojasi ilgalaikei ekspozicijai Ethereum ekosistemoje.

Stakingas veikia kaip struktūrinis pasiūlos mažinimo mechanizmas: kai didelė dalis monetų yra užrakinta ir jų ištraukimas užtrunka laiko (unstake periodai, validatorių laukimo eilių dinamika), likvidi pasiūla sumažėja. Tai reiškia, kad net ir esant vidutiniškai žemai pirkimo paklausai, bet kuri netikėta paklausa gali sukelti didesnį kainos šuolį, palyginti su situacija, kai monetos laisvai cirkuliuoja.

Be to, stakingas formuoja investuotojų elgsenos diferenciaciją: ilgalaikiai laikytojai (hodleriai) dažniau renkasi stakingą ir gauna fiksuotą pajamas, o spekuliantai išlieka rinkos likvidumo šaltiniu. Ši dinaminė pusiausvyra gali sumažinti trumpalaikį svyravimą, bet esant masinei panikai — pavyzdžiui, reguliaciniam smūgiui arba dideliems išpardavimams — iš anksto užrakinta pasiūla negali lengvai prisidėti prie likvidumo, todėl kainos svyravimai gali būti ekstremalesni.

Ką investuotojams verta apsvarstyti dabar

Investuotojai turėtų derinti techninius kainų signalus su on-chain fundamentais, tokiais kaip stakingo paklausa, validatorių eilės ir istoriniai atsigavimo modeliai. Tom Lee nuomonė dėl V formos atsigavimo remiasi istoriniais precedensais, tačiau kriptovaliutų rinkos išlieka nepastovios ir jautrios tiek makro, tiek mikro veiksniams.

Pozicijos dydžio valdymas, rizikos kontrolė ir aiški pozicija dėl Ethereum ilgalaikių fundamentų — įskaitant stakingo ekonomiką, tinklo plėtrą ir decentralizacijos lygį — turėtų būti sprendimų vadovas, o ne emocijų varoma pardavinėjimo strategija, vykdoma nuosmukio metu. Svarbu turėti į raštą įtrauktą investavimo strategiją: įėjimo taškai, stop-loss lygiai, planas kaip elgtis su staking reward'ais ir diversifikacijos priemonės.

Taktinės rekomendacijos gali apimti: vykdyti etapinius pirkimus nuo žemų kainos zonų (dollar-cost averaging), stebėti on-chain rodiklius (validatorių eilės, aktyvių adresų skaičius, sandorių mokesčiai), sekti institutioninį interesą ir likvidumo rodiklius didžiausiose biržose. Taip pat verta įvertinti riziką, susijusią su reguliavimo pokyčiais, smart contract saugumu, konkurencija iš kitų L1/L2 tinklų bei geopolitiniais veiksniais, galinčiais paveikti rinkos sentimentą.

Galiausiai, nors istorija gali būti naudingas modelis, ji nėra garantija. Investuotojams derėtų susikurti aiškią rizikos toleranciją, apibrėžti laikotarpį, per kurį siekiama investicinio tikslo, ir reguliariai peržiūrėti portfelį atsižvelgiant į naujus techninius bei fundamentalius duomenis.

Trumpalaikiai prekybininkai gali manyti, kad V formos atsigavimas sudarys palankias grąžas, tačiau tai reiškia didesnę riziką dėl rinkos nepastovumo. Vidutinės ir ilgalaikės perspektyvos investuotojai, orientuojantys į stakingo pajamas ir tinklo augimą, gali vertinti dabartinį nuosmukį kaip pozicionavimo momentą, bet tik jei tai dera su jų rizikos valdymu ir likvidumo poreikiais.

Apibendrinant, Tom Lee teiginys apie V formos dugną suteikia rimtą argumentą pažvelgti giliau į on-chain duomenis ir istorinius ciklus, tačiau bet koks sprendimas turi būti pagrįstas individualia strategija, technine analizė ir nuolatiniais rinkos stebėjimais.

Comments

No comments yet.

Leave a Comment