5 Minutes

JAV spot Bitcoin ETF po "Standard Chartered" mažinimo fiksavo 410 mln. USD ištekėjimų

JAV spot Bitcoin biržoje prekiaujami fondai (ETF) ketvirtadienį susidūrė su stipriu pardavimo spaudimu – jie užfiksavo 410,4 mln. USD pinigų ištekėjimų, kai "Standard Chartered" sumažino savo 2026 metų Bitcoin kainos prognozę. Remiantis SoSoValue duomenimis, šie ištekėjimai pratęsė savaitinius grynuosius nuostolius iki 375,1 mln. USD, o tai reiškia, kad fondai rizikuoja fiksuoti ketvirtą nuoseklią savaitę be lėšų įplaukų, jei iki penktadienio neįvyks reikšmingos injekcijos.

ETF srautai, valdomas turtas (AUM) ir rinkos kontekstas

Valdomas turtas (AUM) JAV spot Bitcoin ETF portfeliuose artėja prie 80 mlrd. USD – tai reikšmingas sumažėjimas nuo beveik 170 mlrd. USD piko, pasiekto 2025 m. spalio mėn. Šis stiprus AUM kritimas pabrėžia, kiek ETF srautai yra jautrūs makro naujienoms, institucinių analitikų atnaujinimams ir sentimentui tarp institucinių bei privataus kapitalo investuotojų. Mažiausiai keli veiksniai vienu metu veikia šiuos srautus: institucinės perspektyvos, reguliacinis fonas, makroekonominė likvidumas ir pačios kriptovaliutos kainų judėjimai.

Dienos srautai JAV spot Bitcoin ETF nuo pirmadienio.

"Standard Chartered" peržiūrėta nuomonė sumažino 2026 m. BTC prognozę nuo 150 000 USD iki 100 000 USD ir įspėjo, kad Bitcoin gali nukristi iki 50 000 USD prieš prasidedant atsigavimui. Banko ataskaita taip pat pateikė ir Ether (ETH) prognozę – numatyta, kad ETH gali nukristi iki 1 400 USD, o metų pabaigoje atsigauti iki 4 000 USD kartu su BTC pamažu grįžtančiu į 100 000 USD lygį. Tokie institucijų atnaujinimai dažnai sukelia trumpalaikius pinigų srauto svyravimus ETF produktams, kurie remiasi spot rinkos likvidumu ir institucinių pirkimų dinamika.

Kokie ETF produktai nukentėjo labiausiai?

Neigiamas sentimentas buvo platus ir apėmė 11 JAV spot Bitcoin ETF produktų. BlackRock valdomas iShares Bitcoin Trust (IBIT) ir Fidelity Wise Origin Bitcoin Fund pirmavo ištekėjimuose – atitinkamai 157,6 mln. USD ir 104,1 mln. USD, remiantis Farside duomenimis. Ether ETF produktai patyrė panašų spaudimą: per dieną užfiksuota 113,1 mln. USD ištekėjimų, o savaitiniai nuostoliai išaugo iki 171,4 mln. USD – tai reiškia tikėtiną ketvirtą nuoseklią raudoną savaitę ETH produktams.

XRP (XRP) ETF produktai registravo pirmuosius ištekėjimus nuo vasario pradžios, bendra suma siekė 6,4 mln. USD, tuo tarpu Solana (SOL) ETF priešingai sureagavo į rinkos judėjimą ir pranešė apie nedidelį 2,7 mln. USD įplaukų lygį. Šie mišrūs srautai iliustruoja, kad investuotojai aktyviai perorientuoja kapitalą tarp kripto ETF produktų – vertindami trumpalaikį nepastovumą ir ilgalaikį ekspozicijos prie augančių skaitmeninių aktyvų potencialo santykį.

Šio tipo rotacijos dažnai vyksta esant didesnei neapibrėžčiai: dalis investuotojų renkasi likti BTC ekspozicijoje, manydami, kad tai vis dar geriausias vertės saugotojas, tuo tarpu kiti ieško galimybių altcoin ETF, tikintys didesniu grąžos potencialu arba siekdami diversifikacijos. Taip pat svarbu paminėti, kad skystesni produktai ir didesni valdytojai dažnai pirmieji patiria didesnį srautų smūgį, nes jų mastas ir perskirstymo mechanizmai yra intensyvesni.

Rinkos struktūra: ar tai dugnas?

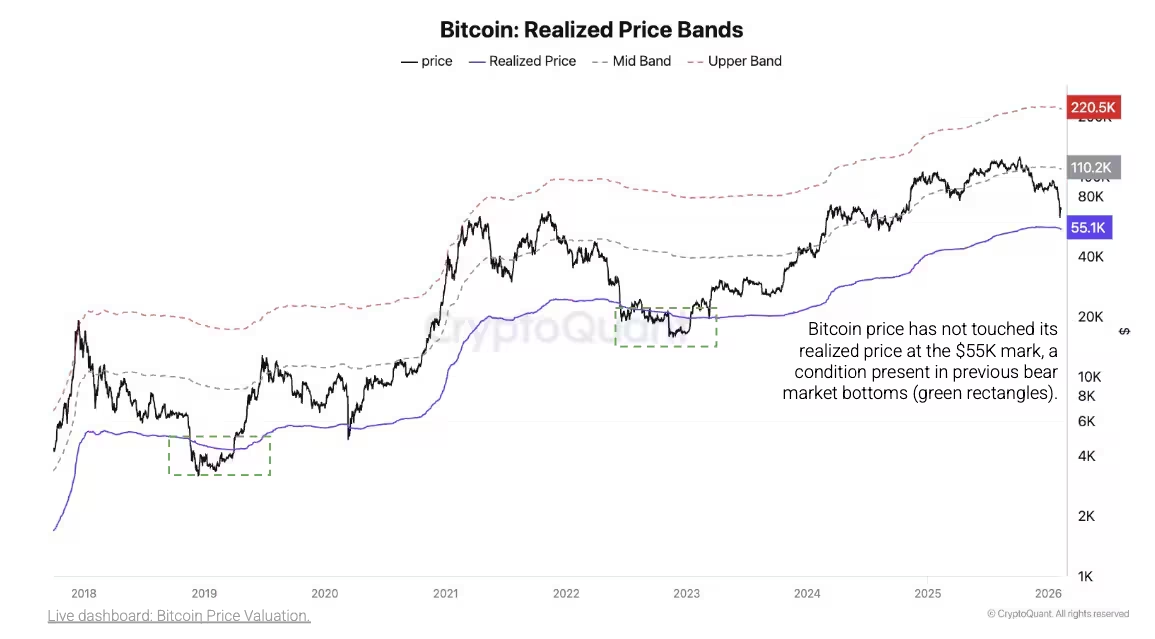

"Standard Chartered" persvarstymas pakartoja kitų analitikų nuomones, kad BTC gali išbandyti žemesnius lygius prieš prasidedant tvariam atsigavimui. Rinkos analizės bendrovė CryptoQuant pabrėžė, kad realizuoto kainos palaikymo zona yra maždaug 55 000 USD, ir pažymėjo, jog šis lygis dar nebuvo išbandytas. Realizuota kaina (realized price) atspindi vidutinę kainą, už kurią esami monedai buvo paskutinį kartą perkelti į rinką – tai yra svarbus indikatorius ilgo laikotarpio holderių pelno/nuostolio sluoksniams vertinti.

Bitcoin realizuotos kainos diagrama.

CryptoQuant perspėjo, kad rinkos ciklų indikatoriai išlieka meškų fazėje, bet ne ekstremalioje meškų fazėje – pastaroji istoriniu požiūriu žymi ilgalaikio dugno formavimosi pradžią. Ilgalaikių turėtojų elgsena taip pat rodo ribotą kapituliaciją iki šiol: ilgalaikiai turėtojai dažniau parduoda ar mažina pozicijas arčiau breakeven lygių, o ne priima gilias realizuotas nuostolių pozicijas. Istoriškai, meškų rinkų dugnai dažnai susiformuodavo tik tada, kai ilgalaikiai turėtojai patirdavo 30–40 % nuostolius, todėl egzistuoja galimybė, kad prieš visišką resetą rinkoje gali būti daugiau nuosmukio.

Be to, reikėtų atkreipti dėmesį į kitus kiekybinius indikatorius, tokius kaip tinklo mokesčių rodikliai, aktyvių adresų skaičius, sandorių apimtis on-chain ir biržų rezervai (exchange reserves). Šių rodiklių dinamika dažnai suteikia papildomą kontekstą apie tai, ar korekcija yra „sveika“ konsolidacija ar gilus likvidumo išsipardavimas, kuris gali išprovokuoti tolesnį kainos spaudimą ETF rinkose.

Kainos veiksmai ir perspektyvos

Bitcoin ketvirtadienį prekiaujamas buvo apie 66 000 USD, trumpam nukritęs iki maždaug 65 250 USD, remiantis CoinGecko duomenimis. Nepaisant pardavimo spaudimo ETF srautuose, analitikų nuomonės apie tolimesnės korekcijos laiką ir gylį skiriasi. Institucinės prognozės, panašios į "Standard Chartered" atnaujinimą, gali sustiprinti trumpalaikį nepastovumą spot Bitcoin ETF produktams, tačiau daugelis rinkos dalyvių ir toliau orientuojasi į ilgalaikius fundamentus: on-chain metrikas, makro likvidumą, ETF priėmimą ir reguliavimo aplinką.

Investuotojai, sekantys kripto ETF srautus, turėtų atkreipti dėmesį į kelis pagrindinius signalus:

- Valdomo turto (AUM) trajektorijos – ar tęsis kapitalo nutekėjimas ar prasidės naujas įplaukų ciklas;

- Rotacija tarp BTC ir altcoin ETF – didesnė perspektyva į altcoin ETF gali rodyti rizikos apetito atsigavimą;

- Realizuotos kainos palaikymo lygiai – ar BTC bandys žemesnius realizuotos kainos lygius (pvz., ~55 000 USD);

- On-chain indikatoriai – aktyvūs adresai, sandorių apimtys ir biržų rezervai suteikia papildomą informaciją apie likvidumo situaciją;

- Makro aplinka – palūkanų normų tendencijos, likvidumo sąlygos ir platesnės rizikos premijos rinkoje.

Toks sistemingas stebėjimas padeda geriau įvertinti, ar esama silpnumo fazė yra pirkimo galimybė ilgalaikiams investuotojams, ar pirmieji signalai apie gilų korekcinį judėjimą. Svarbu, kad investuotojai taip pat vertintų portfelio valdymo priemones: stop-loss intervalus, pozicijų dydžio valdymą ir diversifikaciją per spot bei ateities rinkas ir per skirtingus kripto ETF produktus.

Techninis vaizdas dažnai sutampa su fundamentine analize: jeigu pagrindiniai palaikymo lygiai laiko ir rinkos sentimentas pamažu gerėja (atsižvelgiant į ETF įplaukas/ išplaukas, on-chain atsigavimą ir sumažėjusį institucinių pardavimų spaudimą), tai gali signalizuoti apie konsolidaciją arba laipsnišką dugno formavimąsi. Kitaip, jeigu kapitalo ištekėjimai tęsis ir realizuotos kainos palaikymas bus sulaužytas, rinkoje gali prasidėti gilesnė korekcija, paveikianti ne tik BTC, bet ir susijusius kripto ETF produktus.

Praktinis patarimas stebint kripto ETF rinką: sukurkite aiškią stebėjimo lentelę su AUM, dienos ir savaitės srautais, realizuotos kainos lygių monitoringu ir on-chain rodikliais. Tai leis greičiau reaguoti tiek į trumpalaikius srautus, tiek į platesnes struktūrines permainas kripto aktyvų rinkoje.

Comments

No comments yet.

Leave a Comment