6 Minutes

Kas nutiko Bitcoin?

Bitcoin (BTC) patyrė vieną asspalviausių korekcijų per pastaruosius mėnesius, per praėjusį mėnesį kaina nukrito daugiau nei 40% ir pasiekė metinį dugną ties maždaug 59 930 USD. Šis pardavimų spurtas paliko BTC daugiau nei 50% žemiau 2025 m. spalio mėn. pasiekto rekordinio lygio, kuris siekė apie 126 200 USD. Prekiautojai, analitikai ir institucinių stalų specialistai skuba nustatyti šio staigaus kritimo katalizatorius, nes volatilumas grįžta į kriptovaliutų rinką ir rinkos dinamiką.

Pagrindinės išvados:

- Kelios rinkos jėgos — Honkongo dengtinių fondų svertinės pozicijos, bankų apsidraudimas ETF susietais produktais ir kalnakasių kapitalo perskirstymas — minima kaip pardavimo priežastys.

- Spot ETF veikla, parinkčių pozicijos ir jenos finansavimo kaštai atrodo centrinės šiai istorijai.

- Jeigu BTC ilgiau išliks žemiau 60 000 USD, kalnakasių pajamos ir gamybos ekonomika gali patirti reikšmingą spaudimą.

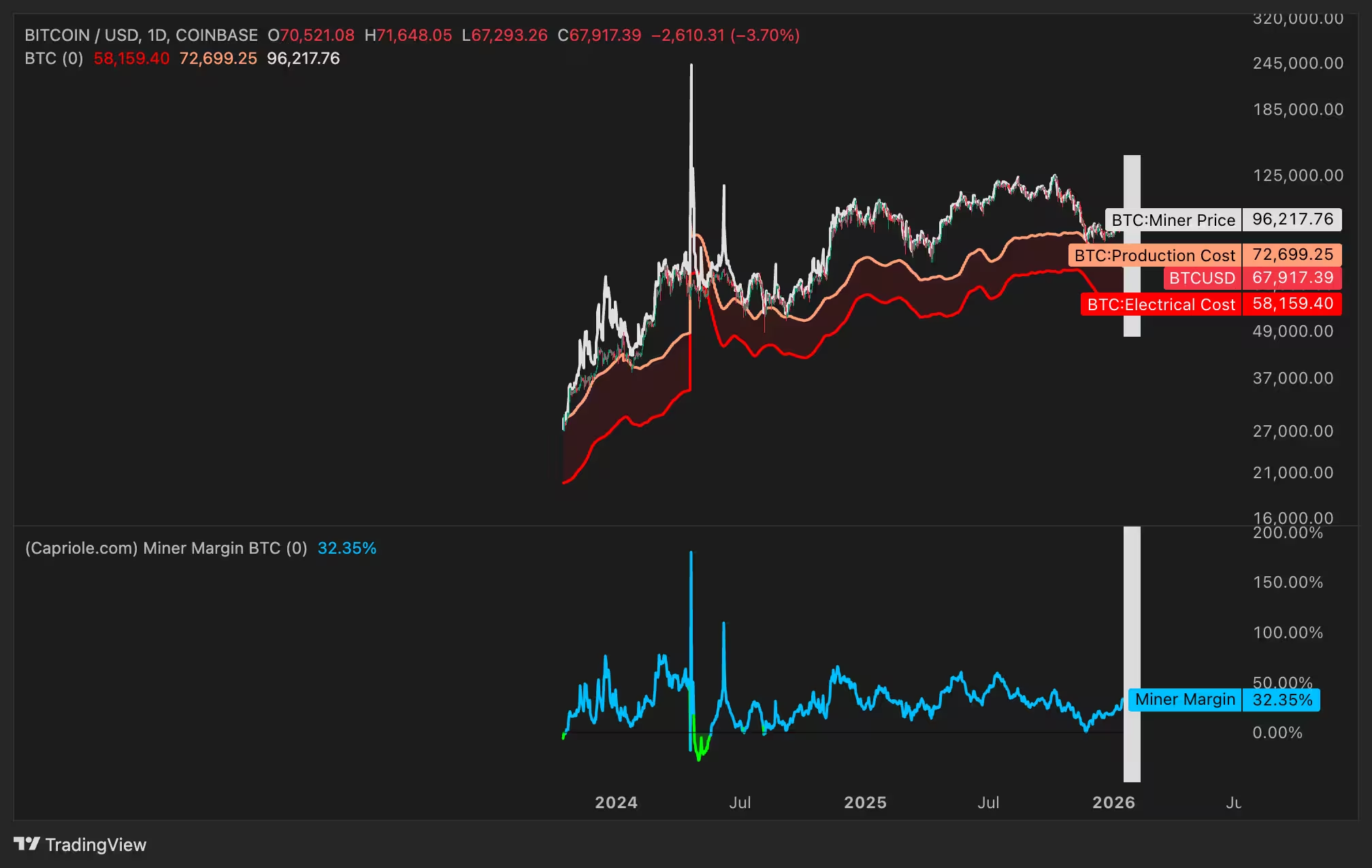

BTC/USD dienos kainų grafikas.

Teorija 1 — Honkongo dengtinių fondų svertinės ETF pozicijos

Viena plačiai aptarinėjamų hipotezių nurodo Azijoje veikiančius dengtinius fondus, ypač Honkonge, kurie užėmė dideles, itin svertuotas pirkimo pozicijas, tikėdami Bitcoin tęstiniu augimu. Teigiama, kad šie fondai naudojo parinktis, susietas su spot Bitcoin ETF (pvz., BlackRock IBIT), siekdami padidinti grąžą. Kad finansuotų parinkčių premijas, fondai skolinosi pigias Japonijos jenos paskolas ir gautas lėšas konvertavo į didesnę grąžą generuojančius aktyvus, tarp kurių buvo ir kriptovaliutos.

Kai rinka nustojo bendradarbiauti ir BTC sustojo arba ėmė kristi, carry trade mechanizmas pasikeitė priešinga kryptimi. Didėjančios jenos skolinimosi sąnaudos ir margin call reikalavimai privertė greitai mažinti svertą. Kreditoriai reikalavo papildomo užstato, o fondai buvo priversti likviduoti pozicijas, sukeldami slenkančio pardavimo efektą (waterfall), kuris dar labiau spaudė kainas žemyn ir sustiprino panikinį pardavimą susijusiuose tokenuose.

Svarbu pažymėti, kad tokie svertiniai pavedimai yra jautrūs finansavimo normų pokyčiams — jei finansavimo kaštai, pvz., jenos fonduose, pakyla, strategijos, kurios anksčiau rodė pelningumą, gali tapti greitai nuostolingomis, priverčiant investuotojus de-leveraguoti. Tai sukuria greitą likvidumo nuosmukį rinkoje ir gali suaktyvinti automatizuotus pardavimo mechanizmus.

Kitas aspektas — parinkčių rinkos struktūra: jei daug svertinių pozicijų naudojo to paties tipo parinktis ar tą pačią priemonę kaip referencą, vienas palyginti nedidelis kainos lūžis gali išprovokuoti grandininę reakciją, kai keli žaidėjai vienu metu bando išeiti iš pozicijų ir realizuoja nuostolius.

Teorija 2 — Bankai ir su ETF susieti struktūriniai produktai

Kaip struktūrizuoti produktai gali paversti rinkos formuotojus pardavėjais. Kita pasakojimo kryptis, kurią kėlė buvę biržos vadovai ir rinkos komentatoriai, akcentuoja bankus, parduodančius klientams struktūrizuotus produktus, kurių atskaitos taškas yra spot Bitcoin ETF. Tokie produktai gali turėti barjerus, pradinio kapitalo apsaugos trigerius arba išmokos sąlygas, kurios verčia bankus apsidrausti savo riziką prekyba pagrindiniu aktyvu — tai gali būti arba spot BTC, arba jo išvestinės priemonės.

Kai pažeidžiami svarbūs kainos slenkstiai, formuotojai privalo agresyviai delta-apsidrausti. Tai kuria vadinamąją neigiamą gamma: BTC krintant, apsidraudimo pozicijoms reikia daugiau pardavimo, o tai, savo ruožtu, dar labiau stumia kainą žemyn ir inicijuoja papildomą apsidraudimą. Kai kurių analitikų teigimu, buvo nurodytas konkretus struktūrizuotas produktas susietas su IBIT, kurio tam tikrų lygių pramušimas privertė rinkos formuotojus sumažinti riziką parduodant. Tokie formuotojų inicijuoti apsidraudimai gali pakeisti likvidumo tiekėjus į priverstinius pardavėjus ir pagreitinti nuosmukį.

Struktūrizuotų produktų dizainas dažnai slepia likvidumo riziką: nors klientams siūlomas nominalus apsaugos lygis ar kuponų struktūra atrodo patraukli, bankui užnugaryje esantys delta- ir vega-veiksmai gali reikšti, kad tam tikrose rinkos sąlygose apsidraudimo vykdymas yra intensyvus ir likvidumo plėtros metu tampa savarankišku pardavimo katalizatoriumi.

Be to, kai bankai derina savo knygas su kitais institucinis subjektais ar biržomis, rizikos sumažinimo veiksmai vienoje vietoje gali sukelti netikėtą poveikį kitoje rinkos dalyje. Todėl supratimas apie struktūrizuotų produktų pozicijas, jų čekinius taškus ir bankų apsidraudimo strategijas tampa svarbiu elementu aiškinantis rinkos judesius.

Teorija 3 — Kalnakasių kapitalo perskirstymas į DI duomenų centrus

Kasybos ekonomika ir perėjimas prie dirbtinio intelekto

Trečias, labiau struktūrinis veiksnys gali būti galimas kalnakasių kapitalo perskirstymas iš Bitcoin kasybos į naujai atsiveriančias galimybes DI (dirbtinio intelekto) duomenų centruose. Keli vieši kalnakasių operatoriai pranešė apie planus diversifikuoti veiklą į platesnes duomenų centrų paslaugas — toks poslinkis gali reikšti BTC rezervų pardavimą įrangai, infrastruktūrai ir pradiniams kapitalo poreikiams padengti.

Rinkos stebėtojai pastebėjo hash rate kritimą kai kuriose regionuose — vertinimai rodo sumažėjimus 10–40% intervale tam tikrose tinklo dalyse arba tarp atskirų operatorių — ir indikatoriai, tokie kaip Hash Ribbons, signalizavo stresą: 30 dienų vidutinio hash rate nuslydimas žemiau 60 dienų vidurkio istoriškai buvo neigiamas ženklas kalnakasių sveikatai ir gali iš anksto nurodyti į kapituliaciją.

BTC Hash Ribbons palyginimas su kaina.

Tyrimų skyrių paskelbti duomenys rodo, kad vidutinės elektros sąnaudos vienam išminuotam BTC siekia maždaug 58 160 USD, o grynosios gamybos sąnaudos artėja prie 72 700 USD. Atsižvelgiant į šią ekonomiką, ilgalaikis kainos išsilaikymas žemiau 60 000 USD žymiai suspaustų kalnakasių maržas ir galėtų sukelti papildomus rezervų pardavimus, jei įmonėms reikėtų likvidumo eksploatacijos išlaidoms ar investicijoms į naujus duomenų centro projektus padengti.

Kai kurios kalnakasių įmonės irgi tiria diversifikaciją į DI ir debesų kompiuterijos paslaugas, kurios gali pasiūlyti lėšų srautus, bet reikalauja pradinių kapitalo išlaidų. Tokie strateginiai pokyčiai gali laikinai padidinti pardavimo spaudimą, ypač jei rinkos sąlygos netinkamos papildomoms kapitalo injekcijoms.

BTC/USD dienų grafikas palyginti su gamybos ir elektros sąnaudomis.

Ką tai reiškia prekiautojams ir ilgalaikiams turėtojams

Trumpuoju laikotarpiu, padidėjęs volatilumas ir likvidumo varomas pardavimas gali stumti BTC link lygių, kurie testuoja kalnakasių kritines sąnaudas ir formuotojų apsidraudimo trigerius. Ilgalaikiai turėtojai taip pat elgiasi atsargiau: on-chain duomenys rodo, kad piniginės, laikomos 10–10 000 BTC intervale, kontroliuoja mažiausią bendros pasiūlos dalį per paskutines devynias mėnesius — tai rodo, kad dalis žaidėjų labiau mažino pozicijas nei kaupė.

Iš turto paskirstymo ir rizikos valdymo perspektyvos, rinkos dalyviai turėtų atidžiai stebėti parinkčių srautus, ETF apimtis, finansavimo normas ir hash rate rodiklius. Kiekvienas iš šių matuoklių padeda atskleisti, ar pardavimo spaudimas yra daugiausia likvidumo sukeltas, struktūriškai inicijuotas apsidraudimo mechanikų ar pagrindinių kalnakasių ir institucinių investuotojų strateginių pokyčių pasekmė.

Praktiniai veiksmai prekybininkams gali apimti likvidumo talpyklų analizę, orderio knygų stebėjimą didžiausiuose spot biržose ir institucinėse platformose, taip pat parinkčių rinkos neramių periodų srautų monitoringo diegimą. Ilgalaikiams investuotojams gali būti pagrįsta peržiūrėti portfelio diversifikaciją, apsidraudimo galimybes ir palaikymo ribų nustatymą, kad išvengtų būti per daug paveiktiems trumpalaikių likvidumo šokų.

Išvada

Greičiausiai nėra vienintelės priežasties; ši korekcija atrodo kaip kelių persidengiančių įtampų rezultatas: svertinės, su ETF susietos pozicijos „išsišluoja“, formuotojų apsidraudimai dėl struktūrizuotų produktų ir kalnakasių perbalansavimas, susijęs su naujais duomenų centro iniciatyvomis. Jeigu BTC aiškiai nukris žemiau 60 000 USD, tikėtina didesnė kalnakasių pardavimo spaudimo tikimybė ir potencialus papildomas priverstinis pardavimas, kuris gali pagilinti trumpalaikį nuosmukį prieš rinkai surandant naują pusiausvyrą.

Ilgalaikiai rinkos dalyviai turėtų išlikti informuoti — sekti spot ETF srautus, parinkčių ataskaitas, finansavimo normas (įskaitant jenos ir kitų valiutų kaštus) ir kalnakasių veiklą per on-chain bei off-chain indikatorius. Tokia holistinė analizė padės geriau atskirti, ar dabartinis impulsas yra laikinas likvidumo įvykis, ar ilgalaikė struktūrinė korekcija kriptovaliutų rinkoje.

Comments

No comments yet.

Leave a Comment