7 Minutes

Vitalikas Buterinas skiria „tikrą DeFi“ nuo centralizuotų pelno stablekoinų

Ethereum bendraįkūrėjas Vitalikas Buterinas aiškiai atskiria autentišką decentralizuotą finansavimą (DeFi) nuo pelnu pagrįstų stablekoinų strategijų, kurios remiasi centralizuotais kontrapartijomis. Neseniai vykusioje diskusijoje platformoje X Buterinas teigė, kad tikroji DeFi vertė slypi rizikos paskirstymo pakeitime — o ne vien tik pajamų nukreipime per grandininius apvalkalus, kurių užnugaryje yra ne grandininiai (off-chain) turtai.

Šis požiūris pabrėžia DeFi ideologiją: finansų infrastruktūra turi perkelti riziką iš centralizuotų taškų į daug platesnę, tarpusavyje susietą rinką, kur dalyviai ir protokolai bendrina ir mutualizuoja rizikas. Tokia perspektyva yra esminė, kai aptariami stablekoinai, likvidumas, skolinimo protokolai ir decentralizuoti likvidumo tiekimo mechanizmai.

Ką Buterinas sakė apie rizikos decentralizavimą

Buterinas smarkiai kritikavo konkrečius skolinimo ir pelno produktus, kuriuos jis apibūdino kaip „USDC pajamų“ (USDC yield) modelius. Jis nepaminėjo atskirų protokolų vardų, tačiau pabrėžė, kad modeliai, sutelkiantys kontrapartijos ir išleidėjo riziką į centralizuotas organizacijas, neatitinka DeFi pažado. Pasak jo, decentralizacija reiškia rizikos perskirstymą ir jos mutualizavimą tarp rinkų ir dalyvių, o ne kanalizavimą į vieną gedimo tašką.

Tokia kritika yra svarbi, nes daugelis DeFi naudotojų ir protokolų naudoja fiat-pagrįstus rezervus (pvz., USDC), net jei sąsaja su jais vyksta per grandinines priemones. Buterinas teigia, kad pati grandininė envoliutė neužtikrina, jog rizika būtų decentralizuota — jei galutinis rezervas ar garantas išlieka centralizuotas, tada DeFi tinklas vis tiek priklauso nuo tų pačių centralizuotų rizikos taškų.

Be to, jis akcentuoja bendrus rizikos mechanizmus: kontrapartijos rizika, išleidėjo kredito rizika, likvidumo koncentracija ir oracle manipuliacijos galimybė. Šių rizikų decentralizavimas reikalauja protokolinės architektūros, kurios paskirstytų atsakomybę ir suteiktų rinkos mechanizmams didesnę reikšmę peg'o palaikymui.

Du stablekoinų modeliai, labiau derantys su DeFi

Buterinas išdėstė du alternatyvius stablekoinų architektūros modelius, kuriuos laiko arčiau DeFi pradinės dvasios: ETH užstatu paremta algoritminė stablekoinų sistema ir perparduotais užstatu paremtas algoritminis stablekoinas, kurį remia realaus pasaulio aktyvai (RWA). Abiejose konstrukcijose pabrėžiama rizikos perskirstymas nuo centralizuoto išleidėjo link rinkos mechanizmų ir kolateralizacijos.

Šie modeliai ne tik siekia sumažinti vieno išleidėjo koncentruotą riziką, bet ir skatina skaidresnes likvidumo grandines, kur rinkos formuotojai, skolininkai ir likvidacijos mechanizmai kartu palaiko peg'ą. Tai reiškia, kad sėkmė labiau priklausytų nuo protokolo mechanikos ir rinkos dalyvių elgsenos, o ne nuo kelių subjektų sprendimų ar likvidžių rezervų politikos.

ETH užstatu paremti algoritminiai stablekoinai

ETH užstatu algoritminis stablekoinas leidžia vartotojams išminuoti (mint) tokeną užrakindami Ether kaip užstatą, taip suformuojant rinkos varomą peg mechanizmą. Buterinas pabrėžė, kad net kai likvidumas daugiausia kyla iš naudotojų, kurie skolinosi prieš kripto užstatą, esminė naujovė yra gebėjimas perkelti dolerio kontrapartijos riziką rinkos formuotojams ir automatizuotiems mechanizmams, o ne vienai išleidžiančiai organizacijai.

Toks modelis, kai yra tinkamai suprojektuotas, sumažina koncentruotą išleidėjo riziką ir padidina sistemos atsparumą centralizuotiems gedimams. Tačiau jis reikalauja kruopštaus protokolo valdymo: pakankamų užstato reikalavimų, automatinių likvidacijos mechanizmų, patikimų oraklų ir ekonominių stimulų, skatinančių stabilumą įvairiose rinkos fazėse.

Techniniai iššūkiai apima oraklų griežtumą peg'o palaikymui, užstato likvidumo užtikrinimą staigių kainų svyravimų atveju ir tinkamų mechanizmų sukūrimą, kurie skatintų rinkos dalyvius veikti taip, kad peg'as būtų palaikytas. Be to, sprendimai dėl valdymo — decentralizuotas valdymas ar hibridiniai modeliai — gali leisti protokolui evoliucionuoti be per didelio centralizuoto sprendimų priėmimo.

Perparduotais užstatais paremtas RWA algoritminis stablekoinas

Stablekoinai, susieti su realaus pasaulio aktyvais (RWA), taip pat gali pagerinti rizikos rezultatus, jei jie struktūruojami atsargiai ir konservatyviai. Buterinas teigė, kad jei RWA-palaikomas stablekoinas yra pakankamai perparduotas (overcollateralized) ir diversifikuotas, vieno atskiro palaikančio aktyvo gedimas neturėtų sugriauti peg'o.

Konservatyvus dizainas apima griežtas kolateralizacijos normas, platus diversifikacijos strategijas per skirtingus aktyvų klases, tvarkingas skolinimo ir likvidavimo taisykles, bei aukštą skaidrumo lygį rezervų ataskaitoms. RWA integracija reikalauja ir teisinės bei vykdymo infrastruktūros: susitarimų, kurie užtikrina, kad realaus aktyvo vertė būtų prieinama protokolui likvidacijos atveju, ir nepriklausomų auditorių, kurie patikrina rezervų egzistavimą.

Taip pat būtina spręsti likvidumo skirtumus tarp on-chain ir off-chain aktyvų: RWA dažnai pasižymi žemesniu likvidumu nei kriptovaliutos, todėl protokolui reikia apsauginių sluoksnių, kurie sumažintų laiko ir kainos riziką likviduojant tokį turtą. Rizikos valdymas gali apimti laipsnišku rezervų modeliavimą, reikalavimų didinimą mažesnio likvidumo turto atveju ir integraciją su profesionaliais rinkos dalyviais, kurie gali teikti likvidumą už tam tikrą kainą.

USDC vis dar dominuoja DeFi skolinime

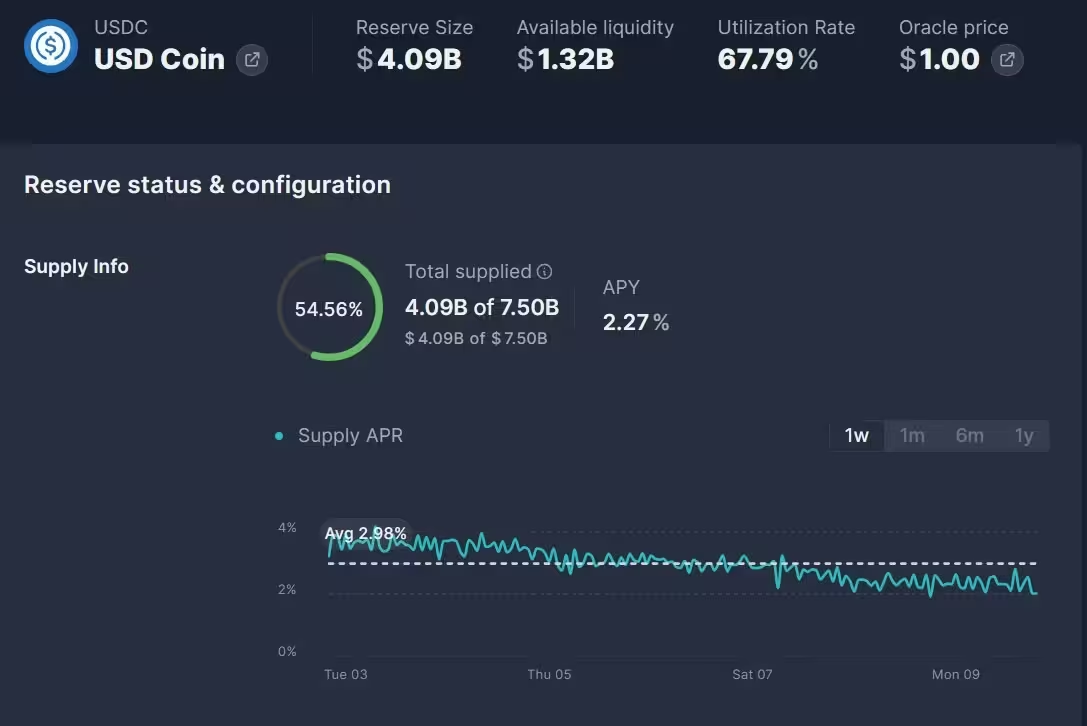

Buterino komentarai atsiranda tuo metu, kai Ethereum skolinimo rinkos išlieka stipriai susitelkusios prie fiat-pagrįstų stablekoinų, tokių kaip USDC. Aave pagrindinėje tinkle (mainnet) daugiau nei 4,1 mlrd. USD USDC yra tiekimo pusėje iš maždaug 36,4 mlrd. USD rinkos, o apie 2,77 mlrd. USD yra pasiskolinta, pagal protokolo informacijos suvestines. Tokios koncentracijos atskleidžia sisteminį priklausomumą nuo kelių centralizuotų rezervų leidėjų platesniame DeFi skolinimo sluoksnyje.

Tokia dominavimas turi kelias pasekmes rizikos ir likvidumo valdymui: koncentracija didina jautrumą vienos institucijos veiksmams, reguliavimo pokyčiams ar operaciniams sutrikimams. Jei kelios didžios rinkos poros ir likvidumo baseinai naudoja tą patį fiat-stablecoin rezervą, grandinė gali tapti trapia per didelių nuostolių ar atšaukimo atveju.

Be to, rinkos dalyviai gali netiesiogiai subsidijuoti centralizuotų išleidėjų rizikos politiką: protokolai, kurie priima USDC kaip pagrindinį likvidumo kanalą, suteikia esminį poreikį tokiems rezervams, o tai skatina tiek tiekimo koncentraciją, tiek sprendimus, kurie gali silpninti DeFi decentralizacijos tikslus.

USDC rezervo būsena ir konfigūracija.

Panašios tendencijos matomos ir kituose skolinimo agregatoriuose bei rinkose. Morpho, optimizuojantis skolinimą per Aave ir Compound sluoksnius, turi tris iš penkių didžiausių paskolų rinkų denominuotas USDC, kurios paprastai yra užtikrintos įvyniotais Bitcoin arba Ether užstatais. Compound taip pat įtraukia USDC tarp dažniausiai naudojamų aktyvų, turėdamas šimtus milijonų dolerių tiekimo ir paskolų balansų, palaikomų didelėmis užstatų pozicijomis.

Šios koncentracijos reiškia ne tik techninį priklausomybės lygį, bet ir ekonominį: centralizuotų issuer'ių politika (pvz., rezervų reikalavimų keitimas ar sąskaitų užšaldymas) gali staiga paveikti dideles DeFi platformas. Todėl architektūrinis perėjimas prie modelių, kurie sumažina tiesioginę priklausomybę nuo tokių emisijų, yra aktualus diskusijų objektas bendruomenėje.

Cointelegraph kreipėsi į Aave, Morpho ir Compound su užklausa komentarams; Aave ir Morpho patvirtino gavę užklausas, tuo tarpu Compound iki publikacijos momento neatsakė.

Kodėl ši diskusija svarbi DeFi ateičiai

Buterino kritika nėra absoliutus stablekoinų atmetimas — greičiau ji kelia klausimą, ar dabartiniai dominuojantys modeliai tikrai decentralizuoja riziką. Jeigu DeFi pasiūlymas yra perkonfigūruoti finansinę rizikos paskirstymo schemą, tai priklausomybė nuo centralizuotų leidėjų ir vienintelių fiat kanalų kenkia šiam tikslui.

Jo kvietimas yra į projektavimą, galintį atlaikyti makroekonominius šokus, atsispirti oraklų manipuliacijoms ir išvengti vieno gedimo taško. Praktiniai patarimai kūrėjams ir investuotojams apima prioritetą algoritminėms bei perparduotais užstatais pagrįstoms architektūroms, stiprių likvidavimo ir oraklų apsaugų kūrimą bei užstatų ir atsiskaitymo kelių diversifikavimą.

Reguliatoriai ir institucijos, stebinčios DeFi brandą, greičiausiai griežtins priežiūrą, kaip projektai tvarko saugojimą, rezervų skaidrumą ir kontrapartijos eksponavimą. Todėl protokolai, siekiantys ilgalaikio mastelio ir teisėto veikimo, turi rasti pusiausvyrą tarp inovacijų ir atitikties reikalavimų, kartu išlaikant tikrą decentralizaciją riskų lygiu.

Vienu metu svarbu ir praktikų požiūris: techniniai sprendimai (pvz., decentralizuoti orakulai, on-chain likvidacijos, automatizuoti rinkos formuotojai) turi derėti su ekonominiais stimulantais, kad dalyviai būtų skatinami palaikyti sistemos stabilumą. Tokiu būdu DeFi gali sukurti ekosistemą, kurioje peg palaikomas rinkos jėgomis, o ne centralizuoto išleidėjo sprendimais.

Taip pat reikalingi geri atvejai (case studies) ir simuliacijos, kurios parodytų, kaip minėti modeliai elgtųsi streso scenarijuose: staigių rinkos sukrėtimų, reguliacinių veiksmų ar oracle pralaimėjimų atvejais. Tokios analitinės studijos padeda identifikuoti silpnąsias vietas ir siūlyti sprendimus prieš priimant plačias integracijas su pagrindinėmis grandininių produktų rinkomis.

Išvados: kryptis link atsparių decentralizuotų stablekoinų

Vitaliko Buterino pozicija sustiprina platesnę pramonės diskusiją apie resiljenciją ir decentralizaciją stablekoinų dizaine. Kai DeFi toliau plečiasi, bendruomenė susiduria su pasirinkimu: ar toliau remti pelno produktus, kurie priklauso nuo centralizuotų rezervų leidėjų, ar investuoti į architektūras, kurios iš tikrųjų decentralizuoja riziką tarp rinkų.

Antrasis kelias reikalauja kruopštaus protokolo dizaino, konservatyvios RWA kolateralizacijos ir inovacijų, kurios atskiria peg'o palaikymą nuo viena-išleidėjo kredito rizikos — visa tai yra būtina, jei decentralizuotas finansavimas nori įvykdyti savo pradinį pažadą. Realybėje tai reiškia nuoseklų darbo su tiek techninėmis, tiek teisinėmis problemomis sprendimą ir didesnį dėmesį rizikos paskirstymui, matomumui ir likvidumo atsparumui.

Galiausiai, DeFi sėkmė priklausys ne tik nuo technologinių sprendimų, bet ir nuo to, kaip bendruomenė sugebės subalansuoti inovacijas, reguliacinę sąveiką ir ekonominį atsparumą. Toks požiūris atvers kelią ilgalaikiam, decentralizuotam ir patikimam finansų sluoksniui.

Raktiniai žodžiai: DeFi, stablekoinai, USDC, ETH-užstatu stablekoinas, algoritminis stablekoinas, perparduotas užstatas, realaus pasaulio aktyvai, Aave, Compound, Morpho, kontrapartijos rizika, decentralizuoti stablekoinai, oraklų manipuliacija

Comments

No comments yet.

Leave a Comment