6 Minutes

JAV spot Bitcoin ETF užfiksavo $104,9 mln. grynųjų išmokėjimų

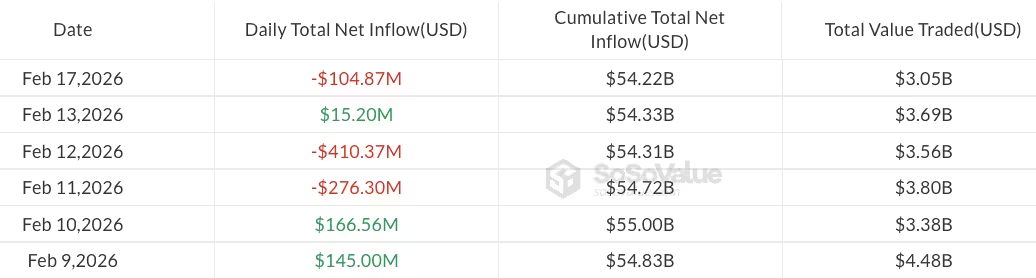

JAV spot Bitcoin biržoje prekiaujami fondai (ETF) antradienį užfiksavo $104,9 mln. grynųjų išmokėjimų, pažymėdami pirmąją savaitės prekybos sesiją su tęstiniu mažėjimo impulsu. Prekybos apimtis spot Bitcoin ETF segmente susitraukė iki kiek daugiau nei $3 mlrd. — tai akivaizdus nuosmukis, palyginti su $14,7 mlrd. piką, užfiksuotą vasario 5 d. pagal analizę, pateiktą SoSoValue. Šis apimčių kritimas rodo ryškų investuotojų aktyvumo atvėsimą, mažesnį likvidumą ir didesnį jautrumą didesnėms pozicijų korekcijoms, ypač kai rinkoje dominuoja instituciniai žaidėjai bei arbitražo operacijos.

Prekybos sulėtėjimas ir rinkos kontekstas

Dieninis prekybos apimties kritimas atspindi platesnį smukimą tiek mažmeninių, tiek institucinių ETF srautų srityje. 2026 metų pradžioje buvo matyti rekordinis apyvartos augimas ir padidėjęs susidomėjimas, tačiau pastarosios sesijos vis dažniau pasižymi sumažėjusiais srautais ir didėjančia dėmesio dalimi ketvirtinių ETF ataskaitų analizei. Šios ataskaitos (SEC užpildymai ir kitų priežiūros institucijų deklaracijos) leidžia rinkos stebėtojams ir analitikams matyti, kurios institucijos didina arba mažina ekspoziciją į Bitcoin per ETF, o tai savo ruožtu veikia likvidumo koncentraciją ir kainos dinamiką.

Dideli Q4 2025 judesiai: Jane Street, Laurore ir kiti

Ketvirtinės ataskaitos už 2025 metų Q4 išryškino keletą reikšmingų institucinio pobūdžio pokyčių BlackRock valdomame iShares Bitcoin Trust (IBIT) ir kituose spot Bitcoin ETF fonduose. Tarp akivaizdžių pirkėjų išsiskyrė Jane Street, kuri, pagal deklaracijas, tapo antruoju pagal dydį nurodytu IBIT pirkėju Q4 metu, pridėdama maždaug $276 mln. prie savo pozicijos. Tokie dideli pirkimai iš rinkos maker'ių ir likvidumo tiekėjų gali turėti įtakos tiek kainų stabilumui, tiek trumpalaikei volatilumo korekcijai, kadangi arbitražo mechanizmai reaguoja į kainų skirtumus tarp spot rinkų ir ETF vienetų.

Nežinomas pirkėjas: Laurore

Vienas iš labiausiai stebinančių pateikimų atėjo iš mažai žinomo, Honkonge registruoto subjekto Laurore, kuris pateikė deklaraciją JAV Vertybinių popierių ir biržos komisijai (SEC) apie vienkartinį IBIT įsigijimą, vertinamą $436,2 mln. Šio filero anonimiškumas kelią klausimų apie kapitalo kilmę, motyvus ir galimą tarptautinę institucinių lėšų plitimą. Tokie dideli, stambūs įėjimai iš mažiau viešų subjektų dažnai skatina rinkos dalyvių hipotezes: ar tai vienašalis strateginis žingsnis, ar dalis platesnės diversifikacijos iniciatyvos, galinti rodyti tarptautinių institucijų susidomėjimą Bitcoin per ETF kanalus.

Institucinė veikla: kas didino, o kas mažino pozicijas

Kitose Q4 ataskaitose matomi žymūs pokyčiai: Weiss Asset Management nurodė maždaug 2,8 mln. akcijų (apie $107,5 mln.) pridėjimą, o 59 North Capital padidino savo akcijų skaičių maždaug 2,6 mln. vienetų (apie $99,8 mln.). Abu Dabis įsikūrusi Mubadala Investment padidino savo IBIT poziciją maždaug 45%, pakeldama skaičių nuo 8,7 mln. iki 12,7 mln. akcijų — pozicijos vertė judėjo link $630,7 mln. Tokie judesiai rodo, kad kai kurios suverenios ir institucinės investicijos aktyviai didina ilgalaikę ekspoziciją per ETF struktūras, siekdamos gauti eksponuotę į Bitcoin be tiesioginės kripto saugyklos ir su tuo susijusių techninių bei reguliacinių iššūkių sprendimų.

Diversifikuotos reakcijos: mažinimai ir perskirstymai

Ne visos institucijos didino ekspoziciją. Pavyzdžiui, Brevan Howard reikšmingai sumažino savo IBIT turto dalį — maždaug 85% sumažinimas reiškė kritimą nuo maždaug 37 mln. akcijų Q3 2025 (vertė apytikriai $2,4 mlrd.) iki apie 5,5 mln. akcijų Q4 (vertė apie $273,5 mln.). Tokie sumažinimai gali būti susiję su rizikos valdymo sprendimais, portfelio perbalansavimu arba lyginamųjų pozicijų atlikimu. Taip pat Goldman Sachs koregavo savo poziciją, sumažindama IBIT turėjimą maždaug 40% — tai paliko apytiksliai $1 mlrd. ETF turto, o tokie žingsniai atspindi bankų ir didžiųjų finansinių institucijų siekį optimizuoti likvidumą bei kapitalo naudojimą.

Kodėl pirkti Bitcoin per ETF?

Analitikai ir rinkos dalyviai nuolat diskutuoja, kodėl kai kuriems pirkėjams gali būti patogiau pasiekti Bitcoin per ETF, o ne per tiesioginę kriptovaliutos saugyklą. Galimi motyvai apima griežtesnį reguliacinį aiškumą, paprastumą integruoti į daugiaaktyvius portfelius, auditorinį ir ataskaitų tvarkymą bei institucinės privalomas taisykles, kurios neretai leidžia įtraukti ETF kaip priimtiną turto klasę, o tiesioginė kriptovaliutos laikymo forma gali būti ribojama. Be to, ETF suteikia likvidumo mechanizmus, arbitražo galimybes ir saugos sluoksnį per trečias šalis, kurios tvarko pagrindinį turtą arba sutartis dėl fondo vykdymo. Stebėtojai taip pat pabrėžė Laurore deklaraciją kaip galimą Kinijos institucinio kapitalo siekį gauti Bitcoin ekspoziciją per tarptautinius ETF kanalus, nors tikrieji motyvai ir kilmė lieka neaiškūs.

Kaip spot Bitcoin ETF prekyba lėtėja ir ketvirtinės ataskaitos atskleidžia daugiau informacijos apie institucinę elgseną, rinkos stebėtojai toliau seks srautus, didelių akcijų judesius ir ar tokio tipo nauji dalyviai kaip Laurore yra vienetiniai įvykiai, ar ženklas apie platesnį tarptautinį institucinių investuotojų priėmimą Bitcoin per ETF. Be to, analitikai skirs dėmesį likvidumo rizikai, koncentracijos rizikai (kai keletas didelių žaidėjų valdo didelę dalį ETF vienetų) ir galimoms pasekmėms, jeigu rinkos sąlygos prastėtų greičiau nei įprastai tam tikriems arbitražo mechanizmams prisitaikyti.

Rizikos, arbitražo ir likvidumo mechanizmai

Nors ETF struktūra suteikia prieigą prie Bitcoin be tiesioginės saugos valdžios, yra svarbu suprasti, kaip arbitražo ir AP (Authorized Participant) mechanizmai veikia rinką. ETF vienetų kūrimas ir išpirkimas priklauso nuo AP sugebėjimo suprekiauti pagrindinį spot turtą ir ETF rinkos vienetus. Jeigu prekybos apimtis ir likvidumas spot rinkoje susitraukia, AP gali susidurti su didesnėmis sąnaudomis vykdant arbitrą, tai savo ruožtu gali išplisti į didesnį ETF premijų ir nuolaidų nestabilumą. Tokios sąlygos gali skatinti didesnę volatilumą ir kainų korekcijas, kai dideli investuotojai (pvz., institucijos sumažinančios savo pozicijas) bandys išeiti iš rinkos.

Institucijų ketvirtinės ataskaitos padeda identifikuoti, kurie žaidėjai veikia rinkoje kaip pirkėjai ir pardavėjai, suteikdamos papildomą matomumą rinkos koncentracijai ir galimam rizikos paskirstymui. Tai svarbu tiek mažmeniniams, tiek profesionaliems investuotojams, siekiantiems įvertinti, kiek platformos likvidumas ir dideli srautai gali paveikti jų vykdomas strategijas.

Reguliacinis ir apskaitos aspektas

Vienas iš pagrindinių argumentų, kodėl institucijos renkasi ETF kelią — tai reguliacinis ir apskaitos aiškumas. ETF dažnai įtraukiami į tradicinius investicinių produktų katalogus ir yra sutinkami su esamomis finansinėmis taisyklėmis, todėl instituciniai investuotojai gali lengviau ataskaitauti ir laikytis vidaus bei tarptautinių reguliavimo reikalavimų. Be to, dėl audituoto portfelio struktūros ir įprastų atskaitomybės mechanizmų, daugeliui investuotojų tai yra priimtinesnė priemonė nei tiesioginių kriptovaliutų laikymas, kuris reikalauja papildomų saugos, technologinių ir reguliacinių sprendimų.

Todėl nors spot Bitcoin ETF prekybos apimtys artimiausiomis sesijomis mažėja, ketvirtinės ataskaitos suteikia vertingos informacijos apie institucinę elgseną, leidžiančios rinkos dalyviams geriau suprasti, kas valdo dideles pozicijas, kas jas koreguoja ir kaip tai veikia likvidumą bei kainų dinamiką. Rinkos analitikai rekomenduoja stebėti ne tik srautus ir apimtis, bet ir koncentracijos rodiklius bei AP veiklą, nes jie nulems ETF efektyvumą ir saugumo lygį tolimesniuose rinkos etapuose.

Praktiniai patarimai investuotojams

Investuotojams svarbu atsižvelgti į kelis praktinius aspektus: rizikos valdymą per diversifikaciją, ETF vienetų likvidumą ir vidinę fondo struktūrą. Dėl mažėjančių prekybos apimčių rekomenduojama vertinti lygiagrečiai kelis kriterijus — spread (pirkimo-pardavimo skirtumą), fondo turto koncentraciją, AP veiklą bei ketvirtinių ataskaitų duomenis apie didžiausius turėtojus. Taip pat verta apsvarstyti mokesčių ir apskaitos pasekmes, nes ETF investicijos gali turėti kitokias apskaitos taisykles nei tiesioginis Bitcoin laikymas ar derivatyvai.

Galiausiai, rinkos dalyviai turėtų stebėti tokių intriguojančių atvejų kaip Laurore: ar tai vienkartinis įrašas, ar laipsniškas tarptautinių institucijų įsitraukimas. Jei daugiau panašių žaidėjų pradėtų naudoti ETF kaip priemonę, tai reikštų reikšmingą poslinkį institucinio kapitalo srautuose į Bitcoin rinką per reguliuojamus tradicinius kanalus, o tai galėtų ilgainiui stabilizuoti kainų formavimąsi, nors trumpalaikiai srautai ir toliau išliktų jautrūs naujienoms ir ataskaitoms.

Comments

No comments yet.

Leave a Comment