7 Minutes

ECB žengia į priekį su skaitmeninio euro pilotu ir PSP atranka

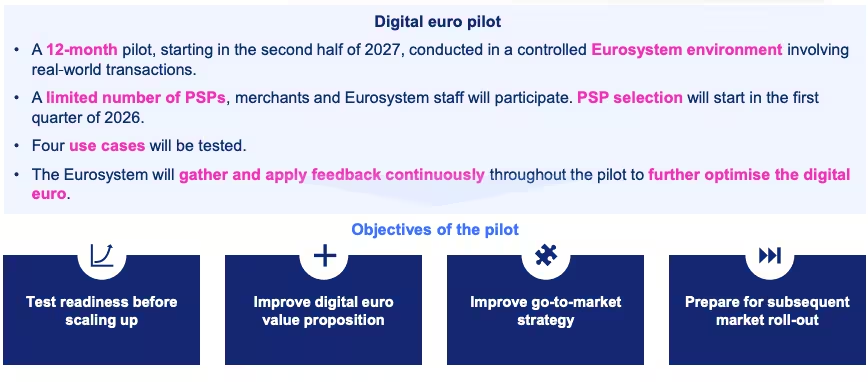

Europos Centrinis Bankas (ECB) aktyviai vysto planus dėl skaitmeninio euro piloto, o mokėjimų paslaugų teikėjų (PSP) atrankos procesas turi prasidėti 2026 m. pirmąjį ketvirtį. ECB vykdomosios valdybos narys Piero Cipollone patvirtino šį laikotarpį kalbėdamas Italijos bankininkystės asociacijos susitikime, pabrėždamas, kad tai yra reikšmingas žingsnis link planuojamo 12 mėnesių piloto, numatyto antroje 2027 m. pusėje. Šis žingsnis yra aiškus postūmis platesnėje centrinių bankų skaitmeninės valiutos (CBDC) iniciatyvoje visoje euro zonoje.

Sprendimas judėti į pilotinį etapą reiškia, kad ECB pereina nuo koncepcijų ir techninių konsultacijų prie praktinių bandymų, kurių metu bus tikrinama, kaip skaitmeninis euras veikia kasdieniame mokėjimų ekosistemos kontekste. Tokie pilotai yra kritinis momentas — jie leidžia įvertinti technologinius sprendimus, reguliacinę derinimą ir verslo poreikius prieš priimant sprendimą dėl platesnio diegimo. Šiame etape ypatingas dėmesys bus skiriamas integracijai su esamomis mokėjimo infrastruktūromis, bankų vaidmeniui ir prekybininkų priėmimui.

Piloto dizainas ir dalyvių apimtis

Pilotuose dalyvaus ribotas sąrašas ES licencijuotų mokėjimų paslaugų teikėjų (PSP), atrinktų prekybininkų ir Eurosistemos darbuotojų. Dalyviai testuos vartotojų registraciją, atsiskaitymus, likvidumo valdymą ir kitus operacinius procesus, kurie yra esminiai realiam diegimui. Tokie bandymai leidžia identifikuoti techninius kliuvinius, saugumo spragas ir vartotojų sąveikos aspektus ankstyvame etape.

Pasirinkus skirstymą per reguliuojamus PSP, ECB siekia integruoti esamas mokėjimų grandines (payment rails) ir išlaikyti bankus centriniais Europos mokėjimų ekosistemoje, tuo pačiu tiriančią, kaip CBDC sąveikaus su komerciniais mokėjimų schemomis. Tai įtrauktų įvairius veiksmus: prisijungimo protokolus, sandorių patvirtinimo mechanizmus, atsiskaitymų apyvartą tarp sistemos dalyvių ir ataskaitų teikimo procedūras priežiūros institucijoms.

Piloto metu taip pat bus vertinami aspektai, susiję su mastelio keitimu (scalability), vėlavimo laiku (latency), sandorių pralaidumu (throughput) ir atstatymo mechanizmais (resilience). Testuojant realius scenarijus su prekybininkais ir PSP, ECB ir Eurosistema galės geriau suprasti, kokius techninius reikalavimus reikės nustatyti ir kaip užtikrinti sklandžią integraciją su nacionalinėmis mokėjimų sistemomis.

Be to, piloto dizainas sieks subalansuoti viešąją prieigą ir privatumo apsaugą: bus svarstoma, kaip užtikrinti vartotojų finansinių duomenų apsaugą ir tuo pačiu leisti tinkamą AML/KYC prieigą prie informacijos teisėsaugos ir priežiūros institucijų poreikiams. Šie sprendimai turės tiesioginę įtaką naudotojų priėmimui ir teisiniam reguliavimui ateityje.

Nauda dalyvaujantiems mokėjimų paslaugų teikėjams

Mokėjimų paslaugų teikėjams, kurie prisijungs prie piloto, ankstyvas dalyvavimas suteiks konkurencinį pranašumą ir praktinį pasirengimą galimam platesniam diegimui. Tai reali galimybė išbandyti techninę integraciją su Eurosistemos sprendimais, suprasti atitikties (compliance) reikalavimus ir įvertinti personalo bei operacines pasekmes.

Praktinė patirtis piloto metu padės PSP tiksliau apskaičiuoti ateities infrastruktūros ir veiklos kaštus, identifikuoti papildomas investicijas į saugumą, sandorių valdymą ir atsiskaitymų automatizavimą. Dėl to įmonės galės planuoti savo verslo modelius, siūlyti naujas paslaugas ir formuoti kainodaros strategijas, atsižvelgdamos į skaitmeninio euro ypatumus.

Eurosistemos tiesioginis palaikymas piloto metu taip pat suteiks galimybę dalyviams teikti grįžtamąjį ryšį ir daryti įtaką galutinei skaitmeninio euro architektūrai. Tokia dalyvavimo forma gali padėti PSP užtikrinti, kad jų techniniai sprendimai bus suderinami su būsima reguliacine aplinka ir kad jie galės pasiūlyti pridėtinę vertę klientams: greitesnius, pigesnius ir saugesnius mokėjimus.

Dalyviai taip pat gaus žinių apie pažangias saugumo priemones, kriptografinius protokolus ir prieigos valdymo sprendimus, kurie bus svarbūs palaikant tiek mažmeninius, tiek verslo klientų mokėjimus. Ši kompetencija ilgainiui taps konkurenciniu privalumu bankams ir nebankiniams PSP, ypač vykstant tarptautinei konkurencijai su didelėmis tarptautinėmis kortelių schemomis ir naujomis kriptovaliutų iniciatyvomis.

Apsauga bankams ir vietinėms mokėjimų sistemoms

Cipollone pabrėžė skaitmeninio euro vaidmenį išsaugant vietinių mokėjimų projektų konkurencingumą, remdamasis Italijos Bancomat tinklu ir Ispanijos Bizum vienas-kitui sistema. ECB nori sukurti sąlygas, kuriose skaitmeninis euras būtų papildomas įrankis, o ne visiškai pakeitimas esamoms žemų kaštų vietinėms infrastruktūroms.

Pilotas projektuojamas taip, kad sumažintų išstūmimo (displacement) riziką, kurią kelia privatūs sprendimai, tokie kaip stablecoin arba didžiųjų tarptautinių kortelių tinklai (pvz., Visa ir Mastercard). ECB strateginis tikslas yra subalansuoti inovacijas su rinkos stabilumu: užtikrinti, kad nauja centrinio banko valiutos forma nekenktų vietinėms sistemoms ir bankų likvidumui.

Viena iš apsaugos priemonių gali būti mokesčių ir paskirstymo mechanizmų sureguliavimas taip, kad skaitmeninis euras skatintų interoperabilumą, bet kartu nuošalyje nepaliktų žemų kaštų vietinių tinklų. Tokios priemonės gali apimti tarpusavio sąveikos protokolus, integracijas su vietinėmis kortelių ir momentinių mokėjimų sistemomis bei bendrus saugumo standartus.

Be to, ECB svarstys priemones, kurios užtikrintų, kad bankai išliktų pagrindiniais likvidumo ir kredito teikėjais, pvz., nustatant tam tikrus ribotus indėlių pervedimų limitus ar kitus ekonominius stimulius, kurie skatintų bankų vaidmenį. Tokie sprendimai padėtų išlaikyti finansų stabilumą ir užkirsti kelią pernelyg staigiam kapitalo perėjimui iš bankų į naujus skaitmeninius sprendimus.

Šaltinis: Zerohedge

Mokesčių struktūra ir rinkos pusiausvyra

ECB planuoja nustatyti prekybininkų mokesčius už skaitmeninio euro sandorius tokiame lygyje, kuris bus mažesnis nei įprasti tarptautinių kortelių schemų taikomi kaštai, bet aukštesnis nei vietinių mokėjimų schemų. Toks mokesčių cappingas orientuotas į pusiausvyrą: užtikrinti, kad skaitmeninis euras būtų komerciškai patrauklus prekybininkams, tačiau tuo pačiu apsaugotų mažesnio kašto vietinius tinklus ir išlaikytų bankų centrinį vaidmenį.

Mokesčių politika yra vienas iš pagrindinių priemonių rinkos balanso palaikymui. Jei mokesčiai bus per maži, tai gali sunaikinti konkurenciją vietiniuose tinkluose; jeigu per dideli — sumažės prekybininkų skatinimas priimti skaitmeninį eurą. ECB sprendimai šiuo klausimu turės įtakos ne tik kainodarai, bet ir vartotojų naudojimosi elgesiui bei technologinių investicijų skatinimui industrijoje.

Be fiksuoto mokesčio nustatymo, gali būti taikomos ir diferenciacijos priemonės, pvz., mažesni mokesčiai mažoms įmonėms arba tam tikri subsidijų mechanizmai pradžios laikotarpiu, siekiant paskatinti priėmimą. Taip pat vertės grandinės partneriai — bankai, PSP ir terminalų tiekėjai — turės derinti savo paslaugų kainodarą, kad galėtų pasiūlyti konkurencingas sprendimų alternatyvas prekybininkams ir vartotojams.

Reguliuotojų sprendimai dėl mokesčių turėtų būti suderinti su ES konkurencijos taisyklėmis ir vietinėmis politikomis, kad nebūtų sukuriami nelygybės privalumai vienai ar kitai rinkos daliai.

Pasekmės kriptovaliutoms, stablecoin ir reguliavimui

Skaitmeninio euro pilotas turi tiesioginę reikšmę platesnei kriptovaliutų ir stablecoin ekosistemai. Suteikdamas centrinį, reguliuojamą skaitmeninį valiutos variantą, ECB siekia pasiūlyti saugesnę alternatyvą nepadengtoms ar privačiai emitavusioms stablecoin'ams mažmeniniams mokėjimams. Tai gali sumažinti vartotojų priklausomybę nuo rizikingų sprendimų ir padidinti pasitikėjimą elektroniniais mokėjimais.

Pilotai taip pat informuos reguliacinius ir techninius pasirinkimus — padės politikos formuotojams sukurti interoperabilumo, AML/KYC ir atsiskaitymų standartus, kurie gali paveikti kripto įmones veikiančias Europoje. Pavyzdžiui, bus aptariami tokie klausimai kaip tarpusavio sąveika tarp CBDC ir tokenizuotų aktyvų, tvarka dėl tarpvalstybinių atsiskaitymų ir techniniai standartai, užtikrinantys saugumą ir atsekamumą.

Reguliavimo požiūriu skaitmeninis euras gali būti naudojamas kaip bazinė „saugioji“ priemonė, kuri, derinama su aiškiais priežiūros reikalavimais, sumažintų sisteminį riziką. Tai svarbu tiek mažmeniniams vartotojams, tiek instituciniams žaidėjams: centralizuoti ir prižiūrimi sprendimai dažnai suteikia didesnį pasitikėjimą nei savarankiškai organizuoti produktai be centrinės garantijos.

Tačiau tai taip pat reiškia, kad kriptovaliutų sektorius turės prisitaikyti ir galbūt persvarstyti savo produktų pasiūlą Europoje. Įmonės, siūlančios stablecoin'us arba mokėjimų sprendimus, turės atitikti griežtesnius AML/KYC reikalavimus, užtikrinti technologinį interoperabilumą ir galbūt perorientuoti savo verslo modelius, kad galėtų veikti kartu su CBDC arba konkuruoti pasiūlydamos pridėtinę vertę.

Kiti žingsniai ir numatomas laiko grafikas

PSP paraiškų ir atrankos procesas turi prasidėti 2026 m. pirmąjį ketvirtį, o 12 mėnesių trukmės pilotas planuojamas antrai 2027 m. pusei. Ankstesnis ECB grafikas siekė platesnio paleidimo 2029 m., tačiau tai priklausys nuo teisėkūros pažangos 2026 m. ir nuo to, kokias technines bei reguliacines išvadas pateiks piloto rezultatai.

Rinkos dalyviai turėtų atidžiai stebėti atrankos kriterijus, kad įvertintų operacinius, atitikties ir investicinius poreikius prieš galimus nacionalinius ir visos Europos diegimo sprendimus. Tai apima infrastruktūros atnaujinimus, personalo mokymus, kibernetinio saugumo priemones ir klientų aptarnavimo procesų pritaikymą.

Be to, svarbu atkreipti dėmesį į teisėkūros eigą: jei 2026 m. bus pasiekta reikšminga pažanga ES lygmeniu, platesnis paleidimas 2029 m. išliks reali galimybė. Priešingu atveju, laiko grafikas gali būti pratęstas arba projektas gali būti adaptuotas atsižvelgiant į naujai nustatytas taisykles ir rinkos sąlygas.

Rekomendacijos rinkos dalyviams:

- Stebėti oficialius ECB pranešimus ir atrankos sąlygas;

- Vertinti savo technologinę parengtį ir investicijų poreikį;

- Planuoti atitikties (compliance) ir AML/KYC procesų stiprinimą;

- Bendradarbiauti su reguliuotojais ir sektoriaus asociacijomis, kad įtakojant pilotą būtų įtrauktas praktinis verslo aspektas.

Skaitmeninio euro pilotas yra unikali galimybė suformuoti ateities mokėjimų aplinką Europoje: tai ne tik technologinis eksperimentas, bet ir ekonominių, teisinių bei vartotojų elgesio pokyčių testas. Rinkos dalyviai, kurie paruošis anksti, turės geresnes galimybes išnaudoti galimus pranašumus ir prisitaikyti prie naujos mokėjimų eros reikalavimų.

Comments

No comments yet.

Leave a Comment