7 Minutes

Arthur Hayes, kriptovaliutų verslininkas ir „Maelstrom“ bendraįkūrėjas, teigia, kad vis didėjanti spraga tarp Bitcoin ir technologijų sektoriaus akcijų yra aiškus ženklas, jog fiat sistemos likvidumo įtampa gali būti artima. Hayes mano, kad dirbtiniu intelektu varoma balta‑apykaklių darbo vietų praradimo banga gali išprovokuoti vartotojų kreditų suirutę ir priversti centrinius bankus sugrįžti prie agresyvios pinigų spausdinimo politikos, kas savo ruožtu pakeltų Bitcoin link naujų istorinių aukštumų.

Kodėl Bitcoin–Nasdaq divergencija yra svarbi

Hayes atkreipia dėmesį į pastarąjį atsiskyrimą tarp Bitcoin ir Nasdaq 100 — dviejų aktyvų, kurie dažnai judėjo panašia kryptimi — kaip įspėjamąjį signalą. Kai anksčiau koreliuoti rinkos segmentai staiga išsiskiria, toks nesuderinamumas gali rodyti paslėptą makroekonominę riziką, pavyzdžiui, staigų fiat kreditų susitraukimą ar bankinį šoką. Ši divergencija svarbi tiek investuotojams, tiek makroanalitikams, nes ji gali būti ankstyvas rodiklis apie pasikeitusias lūkesčius dėl palūkanų normų, likvidumo priemonių ir kredito prieinamumo.

Bitcoin kaip fiat likvidumo matuoklis

Hayes nuomone, Bitcoin veikia kaip realaus laiko likvidumo indikatorius pasaulinėms fiat sistemoms. Kadangi BTC laisvai prekiaujama skirtingose biržose ir jurisdikcijose, kainos pokyčiai dažnai yra vieni greičiausių signalų apie besikeičiančias prognozes dėl dolerio, eurų ar kitų fiat valiutų pasiūlos ir kredito sąlygų. Kai rinkos dalyviai ryškiau įkainoja didesnį fiat pinigų spausdinimą arba laisvesnę monetarinę politiką, Bitcoin dažnai reaguoja anksčiau nei tradiciniai ekonominiai rodikliai (pvz., M2 pinigų pasiūla, vartotojų kainų indeksas ar centrinio banko komunikatas) spėja atnaujinti lūkesčius.

Ši funkcinė savybė yra susijusi su keliomis priežastimis: pirmiausia, Bitcoin biržos veikia 24/7, todėl kainų signalai nėra riboti prekybos valandomis; antra, BTC likvidumas platinamas tarp spot, ateities sandorių ir decentralizuotų protokolų, todėl rinkos pozicijų perstatymas gali įvykti labai greitai; trečia, Bitcoin pasiūlos mechanika (ribotas pasiūlos augimas, pusėjimas ir pan.) ir plačiai suvokiama „skurdesnė valiuta“ charakteristika verčia ją būti natūralia apsauga nuo valiutų supaprastinimo arba infliacijos spaudimo.

AI darbo vietų praradimas ir kelias į kredito krizę

Hayes išskiria dirbtinio intelekto diegimą kaip esminę struktūrinę riziką. Korporacijos vis dažniau nurodo DI kaip priežastį darbuotojų atleidimams: CBS News pranešė, kad 2025 m. kompanijos minėjo DI priežastį 55 000 atleidimų bylose — tai ženklus augimas per pastaruosius metus. Hayes scenarijuje reikšmingas baltosios apykaklės darbuotojų užimtumo sumažėjimas pirmiausia darys spaudimą vartotojų kreditams ir hipotekų aptarnavimui: mažesnės pajamos didina delspinigius, auga vėlavimai mokėjimuose, o tai mažina vertę bankų paskolų portfeliuose ir didina nusikalstamumo riziką finansų sistemoje.

Praktiniu lygiu, vartotojų kredito krizė gali prasidėti nuo kreditinių kortelių portfelių ir asmeninių paskolų, kur lūkesčiai dėl vėlesnių darbų paieškos ir pajamų nestabilumo padidina paskolos rizikingumą. Hipotekų sektoriuje, ypač tarp subprime arba nelygios kredito kokybės segmentų, padidėjęs nedarbas gali sukelti viešai matomus delspinigių ir refinansavimo problemų šuolius. Toks kredito susitraukimas veikia ne tik skolininkus, bet ir bankus, obligacijų fondus, paskolų sprendimus priimančias įmones ir visą finansinę tarpininkystę.

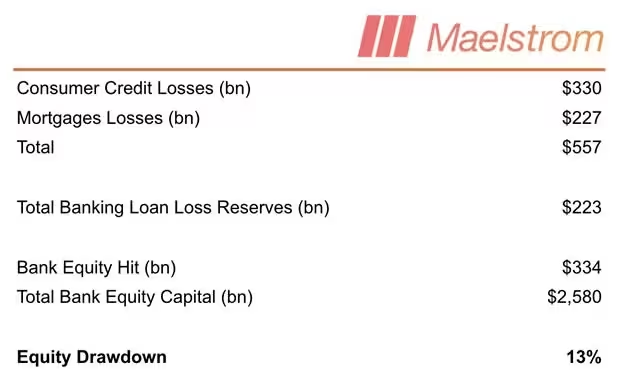

Modeliuojami galimi nuostoliai

Remdamasis aukšto lygio streso scenarijumi, Hayes teigia, kad 20 % mažėjimas tarp maždaug 72 milijonų JAV žinių darbuotojų gali reikšti šimtus milijardų dolerių vertės vartotojų kreditų ir hipotekų nuvertinimų. Tai — reikšmingas smūgis regioninių bankų nuosavybei, kurios kapitalo sluoksniai gali būti sparčiai eroduojami per kylančius nuostolius. Tokie skaičiavimai grindžiami prielaidomis apie pajamų praradimą, padidėjusius defaulto rodiklius (delspinigių augimas), ir paskolų portfelių vertės sumažėjimą dėl didėjančio rizikos premijos spaudimo tvarumo rodikliams.

Galimos pasekmės: silpnesni regioniniai bankai yra labiausiai pažeidžiami — indėliai gali nutekėti į saugesnes institucijas ar pinigų rinkos priemones, kredito tarpininkavimas sustingsta, o užkratas plinta per obligacijų rinkas, kredito fondus ir kitas finansines grandis. Hayes teigia, kad tokia eiga galiausiai privers Federalinį rezervų banką (Federal Reserve) ir kitus centrinius bankus atnaujinti didelio masto likvidumo programas arba įvesti specialias likvidumo priemones, kad stabilizuotų bankų balansus ir kreditų tekėjimą.

Svarbu paminėti, kad tokie modeliai turi daug prielaidų: jie priklauso nuo darbo rinkos struktūros, socialinių saugiklių intensyvumo (pvz., bedarbio išmokos), hipotekų rinkos sudėties, sutvirtintų arba rizikingų paskolų dalies portfeliuose ir nuo to, kaip greitai paskolos tiekėjai gali atnaujinti kredito standartus arba prisiimti nuostolius.

Monetarinė reakcija ir kripto kilimas

Hayes įspėja, kad Fed greičiausiai atsakytų atnaujindamas balansą arba įvesdama specialias likvidumo priemones, kurios rinkoms būtų interpretuojamos kaip naujo fiat spausdinimo ženklas. Istoriškai monetarinės atpalaidavimo lūkesčiai stiprino rizikos aktyvus ir ribotas vertės saugyklas: tokia aplinka dažnai mažina realines palūkanų normas, didina pinigų kiekį finansinėse sistemose ir skatina alokacijas į aktyvus, kurie apsaugo nuo valiutų supaprastinimo.

Tokioje tezėje Bitcoin išryškėja kaip pagrindinė naudos gavėja: investuotojai, prognozuodami būsimas valiutos vertės sukaštinimus ir infliacijos spaudimą, gali didinti Bitcoin pozicijas kaip „skaitmeninę aukso“ alternatyvą. Be to, mažėjant realioms palūkanoms ir didėjant likvidumo pertekliaus rizikai, rinka gali perskirstyti kapitalą į skaitmeninius aktyvus bei alternatyvias vertės saugyklas. Taip pat svarbu paminėti ir techninius rodiklius: Bitcoin ateities sandorių basis ir funding rates dažnai suteikia papildomų signalų apie rinkos nuotaikas; kai funding rate tampa teigiamas ir stiprus, tai gali rodyti didėjantį ilgųjų pozicijų spaudimą, o tai, derinant su monetarinio sušvelninimo lūkesčiais, sukuria papildomą stūmą kainai aukštyn.

Altcoin ekspozicijos, kurias mini Hayes

Be Bitcoin, Hayes teigia, kad „Maelstrom“ planuoja paskirstyti stablecoin rezervus į atrinktus privatumo ir likvidumo projektus, kai centriniai bankai švelnins politiką. Jis konkrečiai varto Zcash (ZEC $283.04) ir Hyperliquid (HYPE $29.19) kaip taikinius lėšų skyrimui po ryžtingo politikos posūkio. Argumentai už tokią diversifikaciją yra keli: privatumo monetos gali išlaikyti unikalų funkcionalumą vertės saugojimui ir anonimiškumui, o likvidumo projektai, tokie kaip Hyperliquid, gali pasiūlyti sudėtingus finansinius produktus ir skolintis kontraktinius mechanizmus, kurie veikia greitai reaguojant į rinkos pokyčius.

Tokia alokacija taip pat atspindi platesnį požiūrį į rizikos valdymą: išlaikyti dalį portfelio stablecoin rezervuose leidžia operatyviai paskirstyti kapitalą į likvidžius altcoin ar DeFi protokolus, kai pasireiškia monetarinis palengvinimas arba kai rinkos nuotaikos pasikeičia. Vis dėlto Hayes pažymi, kad tai yra taktinis sprendimas, priklausantis nuo platesnės politikos evoliucijos ir rinkos likvidumo sąlygų.

Kontekstas ir atsargumo priemonės

Tai nėra pirmasis Hayes spėjimas, siejantis centrinių bankų intervenciją su kripto ralio. Jis anksčiau siūlė, kad Fed galėtų įsikišti užsienio obligacijų streso kai kuriais atvejais ir prognozavo ryškų BTC augimą po naujų likvidumo priemonių įdiegimo. Vis dėlto tokios makro naratyvos neabejotinai neša didelę neapibrėžtį: rezultatai priklausys nuo darbo rinkos atsparumo, kreditų nuostolių apimties, reguliavimo reakcijų (pvz., bankų kapitalo reikalavimų pakeitimų), investuotojų infliacijos ir sisteminės rizikos įkainojimo bei nuo geopolitinių veiksnių, kurie gali paveikti tiek energetikos kainas, tiek tiekimo grandines.

Be to, yra techninių ir rinkos struktūros niuansų, kuriuos būtina įvertinti: globalios kapitalo srautų kryptys, valiutų kursų judesiai, skirtingų jurisdikcijų pinigų politikos spragos ir atjungimai, taip pat kriptovaliutų rinka pati savaime turi savo specifinę riziką — nuo technologinių problemų iki likvidumo siaurėjimo tam tikruose biržų segmentuose. Visos šios dedamosios gali pakeisti Hayes prognozių įgyvendinimo laiką, intensyvumą ar bendrą pasekmę.

Išvados

Prekiautojams ir ilgalaikiams kripto investuotojams Hayes tezė yra priminimas stebėti tarprinkos signalus — ypač Bitcoin ir technologinių akcijų santykį — kaip galimus pirmuosius monetarinės įtampos indikatorius. Nors modeliai ir prielaidų rinkiniai skiriasi, DI varoma kredito įtampa yra vienas iš scenarijų, galinčių priversti centrinius bankus sugrįžti prie didelio masto pinigų kūrimo. Daugelis kripto bendruomenės narių tokią raidą vertina kaip bullish faktorių BTC ir tam tikrų altcoin perspektyvoms.

Praktiniai stebėjimo rodikliai, kuriuos verta sekti: Bitcoin ir Nasdaq koreliacijos koeficientas, ateities sandorių funding rates, obligacijų kreditų skirtumai (credit spreads), bankų akcijų bei regioninių bankų indėlių dinamika, hipotekų vėlavimų rodikliai, pranešimai apie masines atleidimus susijusius su DI, ir centrinių bankų komunikatai bei operacijos rinkose (pvz., repo apimtys, aktyvų pirkimai). Tokia multidimensinė analizė gali padėti geriau įvertinti, ar rinkos signalai rodo tik laikiną diferencijavimą, ar tai yra gilesnė struktūrinė problema, kuri turėtų platesnį poveikį tiek tradicinėms finansų rinkoms, tiek kriptovaliutų sektoriui.

Galiausiai, nors Hayes prognozė yra viena iš galimų ateities trajektorijų, atsargus požiūris, scenarijų planavimas ir pozicijų diversifikacija lieka pagrindinėmis priemonėmis rizikai valdyti. Bitcoin ir kiti kripto aktyvai gali būti svarbi dalis investicinio arsenalo, tačiau jų veiksmingumas priklausys nuo daugelio išorinių makroekonominių ir reguliacinių veiksnių bei nuo to, kaip greitai ir ambicingai sprendimus priiminės centriniai bankai ir komercinės finansų institucijos.

Comments

No comments yet.

Leave a Comment