7 Minutes

Market snapshot: BTC futures open interest hits eight-month low

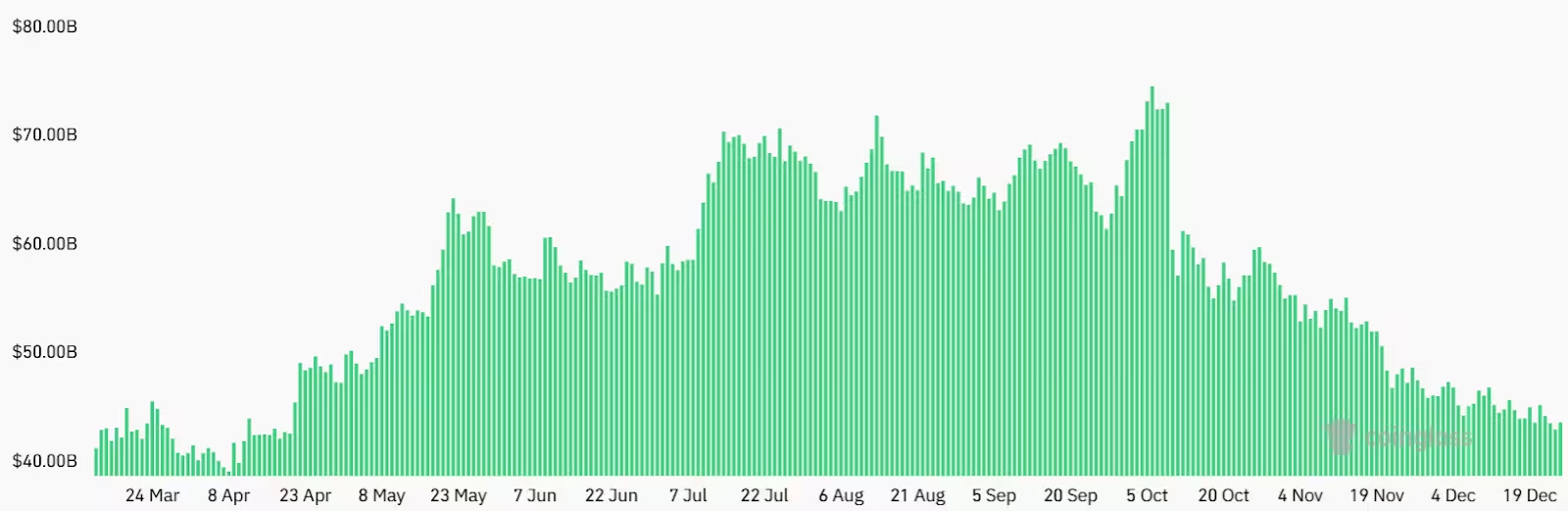

Bitcoinas (BTC) trumpai testavo ~89 000 USD lygį prieš sulaukiant atmetimo, kas lėmė daugiau nei 260 mln. USD likvidacijų maržintose ateities sandorių pozicijose. Bendras BTC ateities sandorių open interest didžiosiose biržose smuktelėjo iki maždaug 42 mlrd. USD iš 47 mlrd. USD prieš dvi savaites — tai žemiausias lygis per paskutinius aštuonis mėnesius. Nors toks spartus open interest pokytis gali neraminti bulių, duomenys rodo, kad tai labiau yra svertų „išplovimas“ nei masinis perėjimas prie meškų (bearish) statymų.

Šis atvirosios rizikos sumažėjimas dažnai būna susijęs su de-leveridžingu ir priverstiniais pozicijų uždarymais (liquidacijomis), tačiau svarbu skirti trumpalaikį likvidumo išsivalymą nuo fundamentinių kainos pokyčių. Jei atvirosios pozicijos mažėja dėl svertų mažinimo, rinkos likvidumas gali būti laikinai iškreiptas, bet tai nebūtinai reiškia, kad pasikeitė ilgalaikė institucinė nuotaika ar pagrindiniai Bitcoin kainos veiksniai.

BTC futures aggregate open interest, USD

Why the drop in open interest isn’t necessarily bearish

Open interest matuoja atvirus (neuždarytus) maržintus sandorius — tiek ilgąsias (long), tiek trumposias (short) pozicijas. Staigus open interest kritimas paprastai signalizuoja de-leveridžingą: prekiautojai uždaro pozicijas rizikai sumažinti, arba vyksta priverstinės likvidacijos. Tai sumažina trumpalaikį volatilumą ir gali pašalinti per daug ištemptas ilgąsias pozicijas, kurios galėjo stiprinti kritimus.

Šiuo atveju smukimas iki ~42 mlrd. USD pirmiausia atspindi svertų sumažėjimą, o ne patvirtintą meškų tendenciją Bitcoin kainos fundamentuose. Kitaip tariant, rinkoje sumažėjo „svertas“ (leverage), o ne bendras ilgalaikio pasitikėjimo staigus praradimas. Tokie svertų išsivalymai yra įprasta korekcijos dalis po stiprių kilimų, ypač kai rinką formuoja stiprus svertu veikiančių spekuliantų įsijungimas.

Analizuojant open interest, verta atkreipti dėmesį į šiuos aspektus: kuriose biržose vyksta didžiausias uždarymų kiekis, ar likvidacijos orientuotos į ilgąsias ar trumpąsias pozicijas, ir ar tuo pačiu metu keičiasi order book likvidumas. Tai padeda suprasti, ar pokytis yra lokalizuotas mechaninis reiškinys, ar platesnė rinkos nuotaikos korekcija.

ETF outflows and institutional sentiment

Investuotojų nuotaikas dar labiau sujaukė penkios iš eilės dienos, kada iš spot Bitcoin ETF išėjo apie 825 mln. USD. Nors tai sudaro mažiau nei 1 % iš maždaug 116 mlrd. USD kombinacinių ETF aktyvų, tai sukėlė klausimų — ar institucinė paklausa, kuri prisidėjo prie spalio mėn. ralio, išsikvepia. Visgi nedidelės ETF išmokos vienos savaites ar kelių dienų bėgyje nėra pakankamas įrodymas ilgalaikei meškų rinkai, ypač kai išvestinių priemonių rodikliai rodo tam tikrą atsparumą.

Institucinėms rinkoms jautrumas dažnai yra fragmentuotas: kai kurios institucijos gali rotuoti kapitalą tarp spot BTC ETF, ateities sandorių rinkų ar net tradicinių vertės saugotojų (bondai, aukso ETF), priklausomai nuo rizikos apetito ir balansų politikos. Todėl vienas rodiklis retai atspindi bendrą vaizdą — svarbu stebėti ETF srautus kartu su brokerių aktyvumo, pavedimų knygų ir OTC sandorių duomenimis.

Be to, reikia atsižvelgti į sezoniškumą ir apmokestinimo ciklus institucinėje aplinkoje: kartais kapitalo srautai yra trumpalaikiai, susiję su portfelio perskirstymu ar pelno realizacija, o ne su ilgalaikės strategijos pokyčiu.

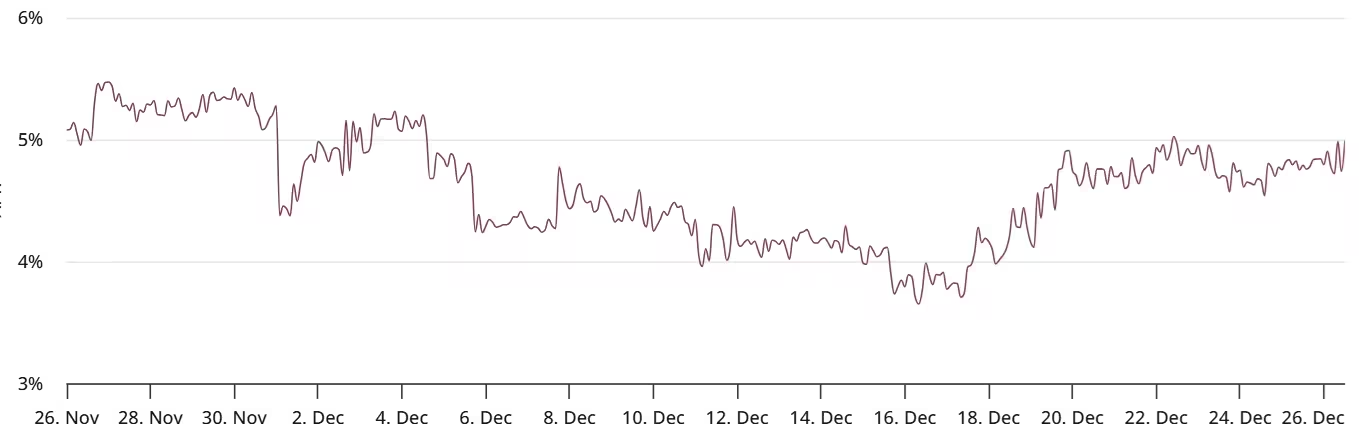

Macro context: precious metals and yields

Dėl didėjančios neapibrėžties JAV fiskalinės politikos ir prekybos priemonių srityje investuotojai ieškojo saugių prieglobsčių: auksas ir sidabras pasiekė naujas aukštumas, tuo tarpu paklausai valstybės užtikrinamų obligacijų augant, JAV 10 metų iždo pajamingumas krito iki maždaug 4,12 %. Tokie makro judesiai gali laikina forma slėgti rizikos aktyvus, įskaitant kriptovaliutas, nes kapitalas perskirstomas į gynybinius vertės kaupiklius.

Obligacijų pajamingumų kritimas dažnai koreliuoja su didesne investuotojų rizikos aversion: kai ilgalaikių obligacijų pajamingumai krenta, prekeiviai ir institucijos kartais mažina rizikingesnes pozicijas. Tai gali trumpuoju laikotarpiu sumažinti likvidumą kripto rinkoje ir padidinti kainos svyravimus per netikėtus pavedimų srautų pokyčius.

Tačiau makro veiksniai yra daugiasluoksniai. Pavyzdžiui, jei infliacijos lūkesčiai sumažėja ir palūkanų normų įtaka tampa mažesnė, tai ilgainiui gali palaikyti aukšto vertės saugojimo priemones, įskaitant Bitcoin, kuris daugelio investuotojų vertinamas kaip skaitmeninis „naudingo saugojimo“ (store of value) instrumentas. Todėl būtina stebėti ne tik obligacijų pajamingumus ir auksą, bet ir platesnį makroekonominių rodiklių kontekstą: infliacijos duomenis, centrinių bankų komentarus ir fiskalinį politikos foną.

Gold (left) vs. US 10-year Treasury yield (right)

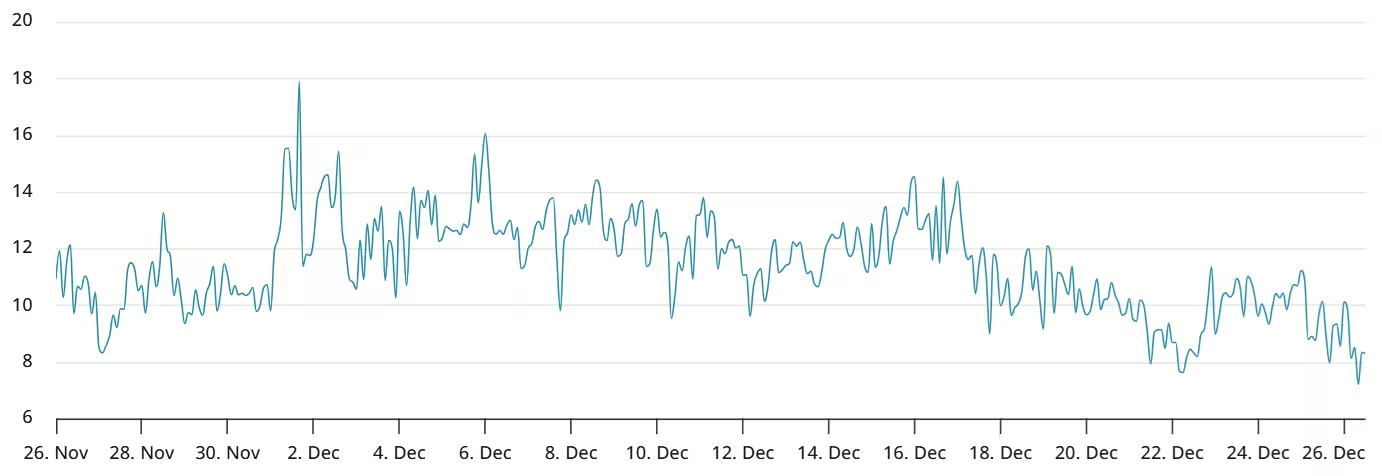

Futures basis and options skew signal stability

Dvi išvestinių priemonių matavimo priemonės — BTC ateities sandorių basis ir opcionų delta skew — yra esminės norint suprasti, ar rinkos formuotojai (market makers) ir stambūs žaidėjai (whales) tikisi didesnio nuosmukio. Trijų mėnesių futures basis matuoja metinę premiją tarp mėnesinių ateities ir spot kainos; normaliomis sąlygomis jis svyruoja nuo 5 % iki 10 % kaip kompensacija už ilgesnį atsiskaitymo periodą ir kapitalo laikymo sąnaudas.

Praėjusią savaitę, nepaisant to, kad Bitcoin kelis kartus nesugebėjo atstatyti 90 000 USD ribos nuo spalio vidurio, basis rodiklis laikėsi maždaug 5 % lygyje — aukščiau nei žemiau 4 % lygis, kai BTC prekiautas žemiau 85 000 USD vidurio gruodį. Tai rodo, kad rinkos dalyviai vis dar moka vidutinę premiją už ateities sandorius, o tai asocijuojasi su neutralia arba lengvai bulių pozicija.

Bitcoin 3-month futures basis rate

Opcionų rinka suteikia papildomą įžvalgų sluoksnį. 30 dienų delta skew — kaina skirtumas tarp put (apsauga nuo kritimo) ir call opcionų — matuoja rinkos rizikos vengimą. Kai skew kyla virš neutralios ribos (apie 6 %), tai signalizuoja didesnę paklausą put opcionams; kai skew patenka į neigiamą teritoriją, calls tampa brangesni ir nuotaika slysta link bulių.

Išgyvenant didesnį volatilumą, opcionų pardavėjai ir rinkos formuotojai koreguoja nuostatas per implied volatility (implikuota volatilumo kreivė) ir skew pokyčius. Stebint šiuos rodiklius kartu su baziniu open interest ir order book sveikata, galima išgauti platesnį vaizdą apie kortelinės rizikos lygius.

Bitcoin options 30-day options delta skew (put-call) at Deribit

What options and basis data imply

Dabartinės opcionų kainos ir stabilus basis rodiklis rodo, kad sentimentas griūti neskuba. Prekiautojai aktyviai neperka apsaugos (puts) dideliu mastu, o rinkos formuotojai neatrodo, kad jie kaina į gilų nuosmukį. Derinant tai su sumažintu svertu ateities rinkoje, galima daryti prielaidą, kad Bitcoin gali išvengti ryškaus kritimo žemiau 85 000 USD palaikymo lygio.

Tai nereiškia, kad rizika visiškai neegzistuoja: vadinamasis „tail risk" — labai netikėtas, bet stiprus įvykis — visada išlieka. Visgi šiuo metu techniniai ir išvestinių priemonių rodikliai rodo neutralią-kaupančią (neutral-to-cautious) nuotaiką, o ne proga priskirti visą rinką prie meškų fazės.

Prekybinės strategijos, atsižvelgiant į dabartinį kontekstą, galėtų apimti: rizikos valdymą (stop-loss aiškiai apibrėžti), diversifikavimą tarp spot ir išvestinių priemonių, bei nuoseklų pozicijų dydžio valdymą siekiant išvengti didelių likvidavimo rizikų esant netikėtoms rinkos reakcijoms.

Outlook: catalyst required to reclaim $90,000

Trumpuoju laikotarpiu BTC reikės katalizatoriaus, kad vėl peržengtų 90 000 USD — tai gali būti atnaujinti instituciniai įplaukos, teigiamos makro naujienos arba aiškesni reguliaciniai signalai kripto rinkoms. Be aiškaus katalizatoriaus, Bitcoin gali prekiauti diapazone (range-bound), kol bulių pusė palaipsniui atkurs pasitikėjimą.

Futures open interest ir ETF srautų kritimas yra pastebimas reiškinys, tačiau išvestinių priemonių metrika rodo tam tikrą atsparumą: toks derinys labiau nurodo neutralią–atsargią perspektyvą nei neišvengiamą meškų rinką. Jeigu norime, kad rodikliai vienareikšmiškai nuvestų link bulių atgimimo, reikėtų pamatyti tvirtą ateities premijos (basis) augimą ir neigiamą delta skew, tai reikštų, kad rinkos dalyviai aktyviai moka už calls ir mažina apsaugos pirkimą.

Prekiautojams ir ilgalaikiams investuotojams svarbiausi stebėjimo taškai: futures open interest pokyčiai, basis rodiklis, options delta skew ir ETF srautai. Ilgalaikis futures premijos kilimas kartu su neigiamu skew būtų įtikinamesnis bulių pasitikėjimo sugrįžimo signalas, tuo tarpu didėjantys ETF pinigų išeitimai ir krentantis basis gali reikšti ilgesnį silpnumą.

Apibendrinant: Bitcoin gali nepasiekti 90 000 USD artimiausiu metu, bet esami opcionų ir ateities rodikliai rodo, jog rinkoje yra ribotas nuosmukio potencialas ir kad ji yra pasirengusi stabiliai atsigauti, kai tik pasirodys stiprus katalizatorius (pvz., aiški institucinė paklausa, teigiama makro naujiena ar reglamentavimo skaidrumas).

Kelios praktinės gairės stebėjimui ir rizikos valdymui:

- Stebėkite open interest pagal biržas (Binance, CME, Bybit, Deribit) — dideli skirtumai gali signalizuoti kapitalo perkėlimus.

- Analizuokite basis pagal trukmę (1 mėn., 3 mėn., 6 mėn.) — nuolatinis kritimas gali rodyti mažėjantį ateities premiumą.

- Sekite 30 dienų delta skew ir implikuotą volatilumą (IV) — staigus skew augimas reiškia didesnį put poreikį.

- ETF srautai ir OTC sandoriai — institucinės elgsenos pokyčiai kartais užuodžiami būtent šiuose duomenyse.

- Makro indikatoriai: obligacijų pajamingumai, auksas ir ekonominiai rodikliai (infliacija, darbo rinka) — jie veikia rizikos aktyvų apetitą.

Tokiu būdu prekiautojai ir investuotojai gali geriau nustatyti, ar dabartinės raidos yra laikinas korekcinis reiškinys ar ilgalaikės tendencijos pradžia. Rinkos stebėsena, pozicijų valdymas ir dėmesys svertui (leverage) liks kertiniai elementai šioje stadijoje.

Leave a Comment

Comments

No comments yet. Be the first.